В чём плюсы и минусы режима самозанятости

Рассказали, в каких случаях выгодно платить налог на профессиональный доход, а в каких самозанятость может не подойти.

Самозанятость — неофициальное название налогового режима для физлиц (налог на профессиональный доход, НПД). Этот режим предполагает, что человек работает на себя и платит пониженный налог с доходов. Звучит привлекательно, но, к сожалению, НПД подходит не всем.

В статье рассказали главное, что нужно знать о самозанятости.

- Какие виды деятельности доступны самозанятым

- Какие налоги платят самозанятые

- В чём преимущества и недостатки режима самозанятости

- В чём различия между самозанятостью, ИП и самозанятым ИП

Какие виды деятельности доступны для самозанятых в 2024 году

Самозанятые могут заниматься любыми видами деятельности, которые не запрещены законом 422-ФЗ «О проведении эксперимента по установлению специального налогового режима НПД». Так, самозанятыми не могут быть лица, которые занимаются:

- продажей подакцизных товаров и товаров, которые подлежат обязательной маркировке;

- добычей и продажей полезных ископаемых;

- предпринимательской деятельностью в интересах других лиц;

- перепродажей чужих товаров и имущественных прав;

- доставкой товаров в интересах других лиц — при этом доставлять товары от лица компании или ИП самозанятые могут; в этом случае проводить оплату товаров они должны через ККТ, зарегистрированную на эту компанию или ИП.

Всеми остальными видами деятельности, которые прямо не запрещены законом, самозанятые заниматься могут. Например, они могут печь торты, шить сумки, рисовать картины и продавать их, оказывать услуги фотографа, копирайтера и так далее.

Режим самозанятости можно совмещать с работой по трудовому договору. При этом важно, чтобы у самозанятого в последние два года не был заключён трудовой договор с компанией, которой он оказывает услуги. Одновременно работать в компании по ТК РФ и оказывать ей услуги как самозанятый тоже нельзя.

Самозанятыми могут стать граждане РФ, а также некоторые иностранцы. Например, граждане Армении, Казахстана, Кыргызстана, Республики Беларусь, Украины. У них должен быть ИНН, разрешение на временное проживание или вид на жительство в России.

Какие налоги платят самозанятые

Физлица на режиме самозанятости платят только налог на профессиональный доход. Этим налогом облагаются все доходы, полученные от профессиональной деятельности самозанятого, — например, доход от производства и продажи тортов или доход от написания текстов.

Ставка НПД зависит от источника дохода:

- 4% — если доход получен от физлиц;

- 6% — если доход получен от юрлиц.

Например, если самозанятый получит за свои услуги 100 тысяч рублей от компании, он должен будет уплатить в налоговую 6 тысяч рублей. Если он получит эти же деньги от физического лица, ему нужно будет уплатить 4 тысячи рублей налога.

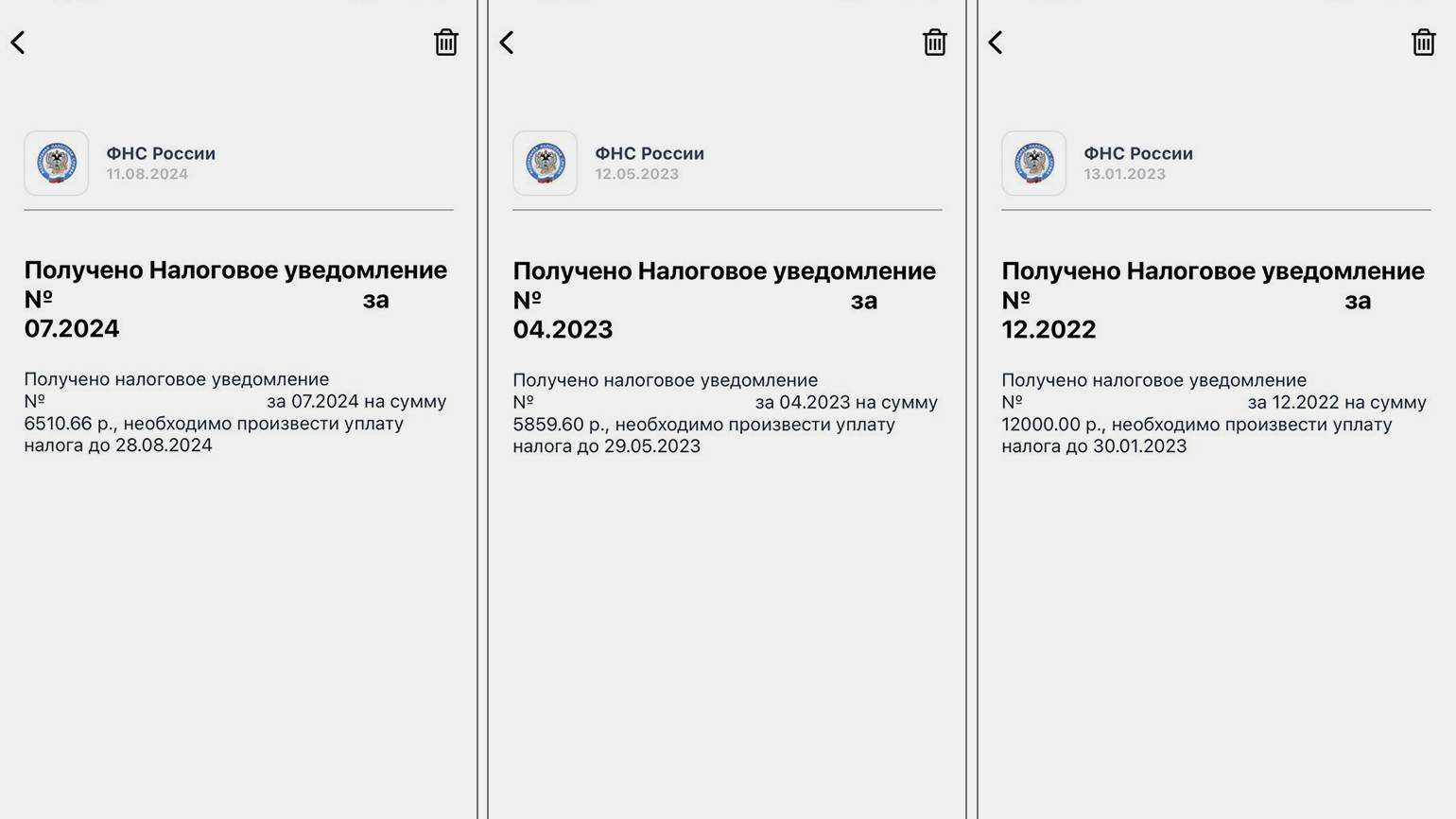

Информацию о всех полученных доходах самозанятые вносят в приложение «Мой налог». Налоговая самостоятельно рассчитывает размер налога по этим данным и присылает уведомление с итоговой суммой, которую нужно уплатить.

Налоговый период при режиме НПД — календарный месяц. По закону налог нужно уплатить не позднее 28-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за октябрь нужно уплатить до 28 ноября включительно. Но иногда в своих уведомлениях налоговая указывает и другие сроки — например, до 29-го числа или до 30-го.

Скриншот: «Мой налог» / Skillbox Media

Для всех самозанятых предусмотрен налоговый вычет в размере 10 тысяч рублей. Эту сумму «выдают» один раз, в момент регистрации на режиме НПД. Она уменьшает начисленный налог и расходуется постепенно. В период, когда сумма вычета ещё не израсходована, ставка налога 4% уменьшается до 3%, а ставка 6% — до 4%.

Допустим, доход самозанятого от физлица за месяц составил 35 000 рублей. При расчёте НПД в общем порядке сумма налога была бы равна 1400 рублей (35 000 × 4%). Но с учётом пониженной ставки размер налога составит 1050 рублей (35 000 × 3%). Таким образом, сумма вычета за отчётный месяц — 350 рублей (1400 − 1050).

Остаток налогового вычета, который перенесётся на следующий месяц, — 9650 рублей (10 000 − 350). Все эти расчёты производятся в приложении «Мой налог» автоматически. Когда 10 тысяч вычета израсходуются, платить налог с доходов нужно будет по стандартным ставкам.

Самозанятые освобождены от уплаты страховых взносов. Но они могут делать пенсионные отчисления в СФР добровольно — тоже через приложение «Мой налог».

Какие плюсы у режима самозанятости

Перечислим преимущества режима НПД в сравнении с работой физлица по трудовому договору, а также в сравнении с другими системами налогообложения.

Работа на себя, без работодателя и работников. Самозанятые сами организуют свою деятельность, выбирают график, клиентов и виды работ. Это даёт большую свободу и независимость в сравнении с работой в компании.

Легальный статус. Самозанятые ведут личную трудовую деятельность, зарабатывают на этом и платят налог. При этом они могут официально подтвердить доходы. Это важно, например, если потребуется взять кредит: в банке можно будет показать данные из приложения «Мой налог» или из личного кабинета налогоплательщика на сайте ФНС.

Возможность совмещать с работой по трудовому договору. Это удобно для тех, кто хочет подрабатывать на стороне или начать развивать собственное дело и при этом оставаться официально трудоустроенным. Зарплата в компании не учитывается в размере дохода, с которого самозанятый платит НПД.

Простая регистрация. В большинстве случаев стать самозанятым можно за один день. Налоговую для этого посещать не нужно. Подать заявку можно в приложении «Мой налог», в личном кабинете налогоплательщика, в приложении банка или на портале «Госуслуги». Подробнее об оформлении самозанятости рассказывали в этой статье.

Низкие ставки налога. Самозанятые платят только налог на профессиональный доход. Его ставка значительно ниже НДФЛ, а также ставок налогов при других режимах.

Возможность не платить страховые взносы. ИП, например, должны платить взносы, даже если у них нет доходов, а самозанятые — нет. Но при желании самозанятый может подать заявление в СФР и делать взносы на пенсию добровольно.

Простой налоговый учёт. Самозанятым не нужно ходить в налоговую, самостоятельно рассчитывать налог, готовить и сдавать отчёты. Взаимодействие с налоговой происходит в приложении «Мой налог» или в личном кабинете налогоплательщика на сайте ФНС.

Однако с 2025 года самозанятым нужно будет подавать в Росстат статистические данные о своей деятельности — в их числе те, что являются коммерческой тайной. Пока точных сведений о том, какие именно данные нужно собирать, нет.

Возможность быть ИП и самозанятым одновременно. Индивидуальный предприниматель может работать на режиме НПД. Это даёт ему дополнительные преимущества:

- можно не использовать онлайн-кассу;

- для расчётов в безналичной форме можно использовать личный банковский счёт;

- не нужно вести отчётность и сложный учёт.

Какие минусы у режима самозанятости

Без недостатков в режиме НПД тоже не обошлось. Перечислим основные.

Доступны не все виды деятельности. Подробнее об этом говорили выше. Соответственно, режим самозанятости подходит только тем, кто самостоятельно оказывает услуги или продаёт товары, которые создал своими руками.

Есть лимит доходов. Когда доходы самозанятого станут выше 2,4 миллиона за год, ему придётся регистрироваться в качестве ИП и менять систему налогообложения — например, на патент или упрощёнку. Налоги станут выше, нужно будет платить страховые взносы, а также готовить и сдавать налоговую отчётность.

Нельзя совмещать с другими налоговыми режимами. Например, если предприниматель зарегистрирован на упрощённой системе налогообложения, он не может одновременно быть самозанятым — нужно будет выбрать что-то одно.

Нельзя нанимать работников по трудовым договорам. Если самозанятому в работе понадобятся помощники, он не сможет нанять себе сотрудников по трудовым договорам. Но в то же время он сможет привлечь исполнителей по договорам ГПХ.

Нет социальных гарантий. У самозанятых нет оплачиваемых отпусков, больничных выплат (в том числе декретных), пособий по безработице. В случае болезни или утраты трудоспособности они отвечают за своё материальное положение самостоятельно.

Нет трудового стажа. Если человек работает на режиме самозанятости, у него не формируется трудовой стаж. Если при этом не делать добровольные пенсионные взносы в СФР, в будущем это повлияет на размер пенсии.

Возможно, в 2029 году этот режим перестанет работать. Сейчас режим НПД действует в качестве эксперимента до 31 декабря 2028 года. Поэтому есть вероятность, что с начала 2029 года его отменят или значительно изменят его условия.

В чём различия между самозанятым, самозанятым ИП и ИП на других налоговых режимах

Стать самозанятым может любой гражданин — в том числе и зарегистрированный как индивидуальный предприниматель — в случае, если он подходит под требования этого режима.

Различий между самозанятым ИП и самозанятым без оформления ИП практически нет. Но есть существенные различия между ИП, который работает на НПД, и ИП, работающим на других налоговых режимах. Перечислили их в таблице.

| Самозанятый ИП (ИП на НПД) | ИП на другом налоговом режиме |

|---|---|

| Максимальный годовой доход — 2,4 миллиона рублей. Если ИП превысит этот лимит, он должен будет перейти на другую систему налогообложения | На общей системе налогообложения и на ЕСХН годовой доход не ограничен. На спецрежимах есть такие ограничения на доход: 265,8 миллиона рублей для УСН, 60 миллионов для ПСН и АУСН |

| Не может нанимать сотрудников по трудовому договору (но может привлекать людей по договорам ГПХ) | Может нанимать сотрудников с учётом ограничений системы налогообложения, на которой работает: 130 работников при УСН, 15 работников при ПСН и 5 при АУСН |

| Платит один налог на доход — 4 или 6% | Количество и ставки налогов зависят от выбранного режима налогообложения |

| Освобождён от уплаты страховых взносов (но может делать пенсионные отчисления добровольно) | Должен платить страховые взносы, даже если не ведёт предпринимательскую деятельность и не получает дохода |

| Доступны не все виды деятельности | Может заниматься любыми видами деятельности, не запрещёнными законом РФ, — за исключением некоторых видов, доступных только юридическим лицам |

| Для приёма платежей не нужна касса — чеки оформляют в приложении «Мой налог» | Должен использовать онлайн-кассу (с некоторыми исключениями, описанными в статье 2 №54-ФЗ) |

| Не нужно вести налоговую отчётность | На всех налоговых режимах, кроме ПСН, нужно вести и сдавать отчётность в налоговую |

Как узнать больше о налогообложении

- В большинстве случаев статус самозанятого можно получить за один день. В этом материале дали подробную инструкцию по оформлению самозанятости через приложение «Мой налог». Также у нас есть материал о том, как ИП работать на режиме для самозанятых.

- Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте нашу обзорную статью — «Системы налогообложения: что такое, какие есть и как между ними выбрать».

- Также в Skillbox Media есть отдельные гайды по всем системам налогообложения: ОСНО, УСН, ПСН, НПД, АУСН, ЕСХН. В них разобрали подробно, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать при каждой из систем.

- Большинству ИП в работе понадобится онлайн-касса. В статье о видах онлайн-касс рассказали, как выбрать подходящую кассу для своего бизнеса. В статье «Как подключить онлайн-кассу» дали инструкцию по её установке и регистрации.

- В Skillbox есть курс «Как открыть бизнес: от идеи до реализации». Знания, полученные на курсе, помогут не допустить ошибок на старте, успешно запустить и развивать своё дело. В программе много практики. Студенты оттачивают свои знания на реальных бизнес-задачах — например, учатся проводить анализ конкурентов и рынка.

Другие материалы Skillbox Media для предпринимателей

- Как ИП и ООО работать с самозанятыми, чтобы не нарушить закон

- Как получить от государства 350 тысяч рублей на открытие бизнеса

- Как открыть бизнес по франшизе

- Что читать для развития бизнес-мышления

- Закон Парето: как получить хороший результат, не потратив уйму ресурсов

- Как защитить дизайн товара, чтобы его не скопировали конкуренты