Что такое прогнозный баланс и как его формируют: главное

Прочитав статью, вы поймёте, зачем он нужен, даже если не работаете с финансами.

В подготовке статьи помогла финансист Валерия Нечаева, прошедшая путь от бухгалтера до финансового директора, куратор курсов Skillbox «Профессия Бухгалтер» и «Профессия Финансовый менеджер».

Прогнозный баланс — один из основных отчётов для планирования. С его помощью собственники бизнеса и финансовые менеджеры анализируют будущее финансовое состояние бизнеса.

Знать главное о прогнозном балансе полезно всем, кто связан с финансами бизнеса. В этом материале рассказываем:

- что такое прогнозный баланс;

- какие есть виды баланса;

- кто его составляет;

- как его формируют.

Что такое прогнозный баланс

Прогнозный баланс — форма финансовой отчётности, с помощью которой отражают прогнозные значения активов и пассивов. Активы — это все ресурсы, которыми располагает бизнес; пассивы — все его обязательства. Прогноз могут составлять на любой срок, но чаще всего его делают на 3–7 лет.

Прогнозный баланс похож на бухгалтерский баланс. Но бухгалтерский баланс — обязательный документ бухгалтерского учёта, для него есть форма, утверждённая Приказом Минфина России от 04.10.2023 №157н. Прогнозный баланс же относится к управленческому учёту: компании не обязаны составлять его, а если и составляют — сами решают, какие статьи активов и пассивов в него вносить.

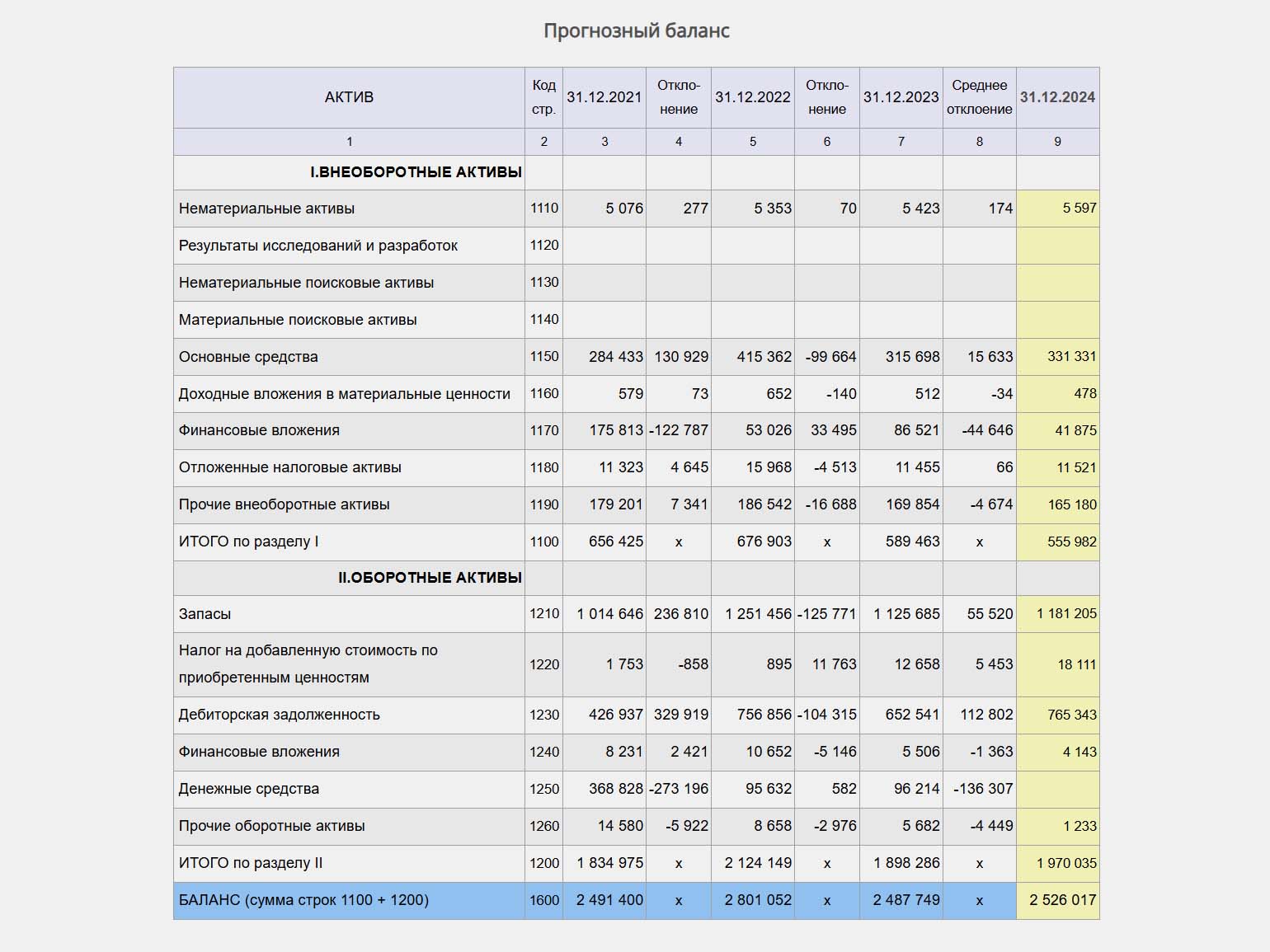

Скриншот: «Финансовый анализ» / Skillbox Media

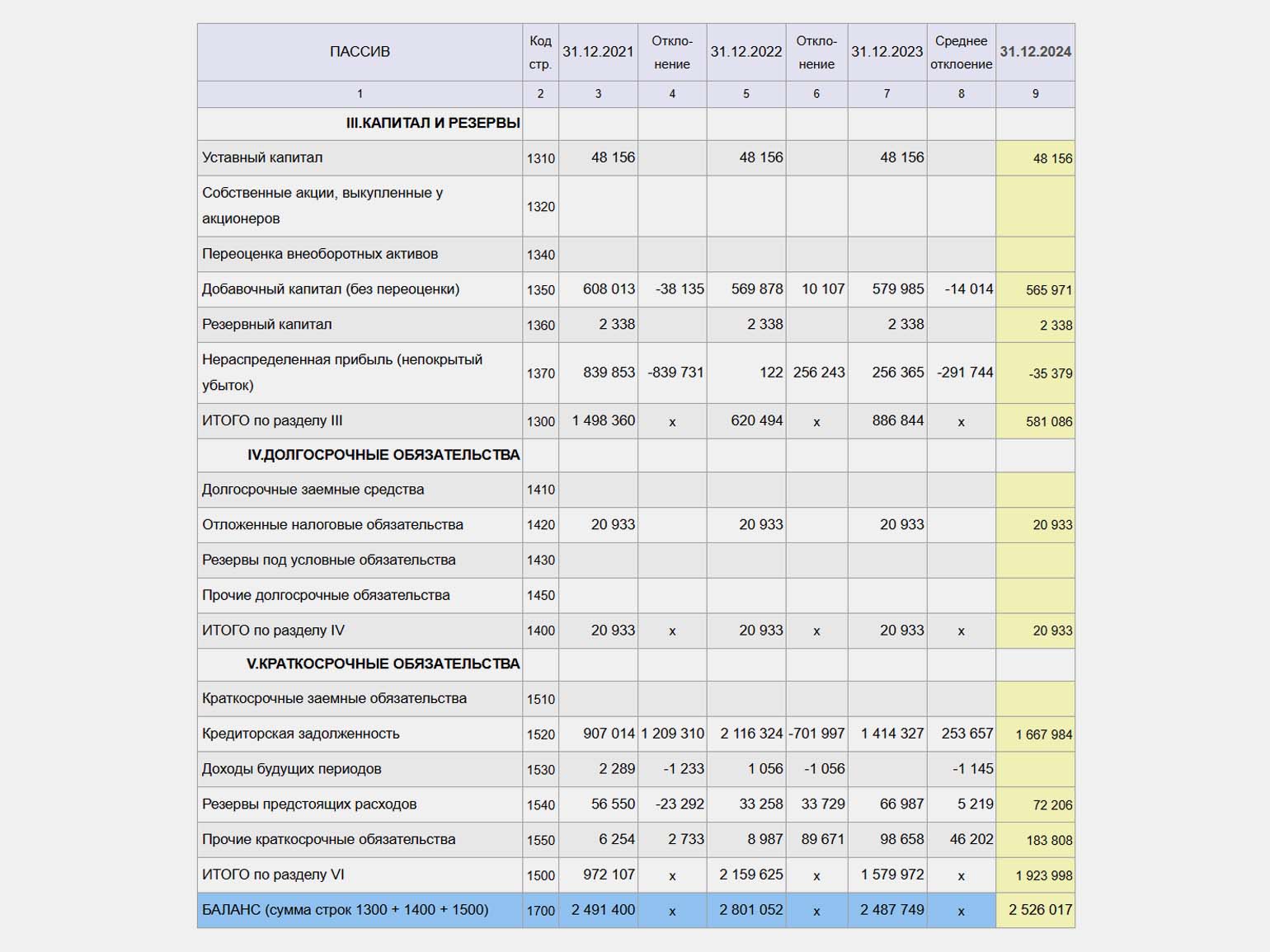

Скриншот: «Финансовый анализ» / Skillbox Media

Бизнес использует баланс, чтобы прогнозировать будущее финансовое состояние. Документ позволяет:

- оценить, насколько компания будет финансово устойчива — не будет ли у неё обязательств, которые нельзя будет покрыть её активами;

- составить бюджеты — понять, какие ресурсы будут нужны для достижения заданных стратегических целей;

- проанализировать финансовые результаты компании при разных сценариях развития событий — например, если ситуация на рынке сильно изменится и если останется прежней;

- прогнозировать будущие денежные потоки;

- определить, нужно ли будет бизнесу дополнительное финансирование;

Ещё прогнозный баланс могут предоставлять внешним пользователям — инвесторам, кредиторам и другим заинтересованным сторонам. С его помощью они могут оценить будущее финансовое состояние бизнеса и принять решение, связанное с ним, — например, стоит ли давать ему большой кредит.

Какие есть виды прогнозного баланса

Вы могли слышать такие термины, как стартовый и текущий прогнозный баланс. Вот что они означают.

Стартовый. Его готовят при открытии бизнеса вместе с бизнес-планом и финансовой моделью. Он нужен, чтобы понять, будет ли бизнес нуждаться в инвестициях и кредитах или сможет обойтись своими средствами.

При составлении стартового прогнозного баланса ориентируются на уставный капитал или на имеющиеся активы и примерный размер будущего дохода.

Текущий. Его составляют, когда бизнес уже работает. Например, раз в год. Текущий прогнозный баланс используют, в частности, для финансового планирования.

При составлении текущего прогнозного баланса используют данные за прошедшие отчётные периоды — например, сведения об активах и пассивах из бухгалтерского баланса.

Кто отвечает за составление прогнозного баланса

За формирование прогнозного баланса могут отвечать разные специалисты, которые работают с финансами бизнеса, — от бухгалтера до финансового директора. В крупных компаниях за это чаще всего отвечают сотрудники финансового отдела.

Но сотрудникам финансового отдела нужно взаимодействовать с другими отделами и руководителями. Например:

- с руководителями — потому что генеральный директор и учредители определяют стратегические цели, которые будут влиять на деятельность компании;

- с отделом маркетинга — маркетологи могут прогнозировать ситуацию на рынке и, соответственно, объём продаж, а он напрямую влияет на финансовые результаты;

- с операционными подразделениями — руководители отделов формируют отчёты о планах по производству, запасам и другим аспектам, которые влияют на финансовые показатели.

Иногда для составления прогнозного баланса могут привлекать внешних экспертов — консультантов или консалтинговые компании. Так делают, если нужен независимый анализ ситуации.

Также компании могут использовать сервисы и программное обеспечение, в которых прогнозный баланс создаётся автоматически. Тогда специалисты настраивают форму баланса, а программа вносит в неё данные на основании отчётов.

Как формируют прогнозный баланс: основные этапы

Формирование прогнозного баланса — долгий и трудоёмкий процесс, и в каждой компании у него будет своя специфика. Мы опишем основные этапы составления баланса.

Разработка структуры прогнозного баланса. Баланс состоит из двух частей: активов и пассивов. Каждая компания сама решает, какие статьи включать в активы и пассивы, исходя из специфики своей работы.

Активы делят на оборотные и внеоборотные. К активам относят, например, имущество компании, дебиторскую задолженность, запасы, деньги на счетах и в кассе.

Пассивы делят на собственные и заёмные. К пассивам относят, например, кредиторскую задолженность, авансы, нераспределённую прибыль.

Заполнение баланса на начало планируемого периода. Данные для этого берут из финансовой и бухгалтерской отчётности — например, из бухгалтерского баланса.

Заполнение баланса на конец планируемого периода. Для этого часто используют бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). Подробнее о них можно прочитать в статье Skillbox Media.

Формула для расчёта значений по статьям на конец планируемого периода выглядит так:

Значение статьи на конец планируемого периода =

Значение на начало планируемого периода + Начисление в БДР + Поступления по БДДС − Выплаты по БДДС

Таким образом считают значение каждой статьи, которую включили в баланс.

После составления прогнозного баланса проверяют, нет ли в нём ошибок. Самый простой способ сделать это — посмотреть, совпадают ли итоговые суммы активов и пассивов. Если нет — всё приводят к балансу.

Главное о прогнозном балансе в 3 пунктах

- Прогнозный баланс — форма финансовой отчётности, в которой отражают прогнозные значения активов и пассивов. Прогнозный баланс похож на бухгалтерский, но он не обязателен: каждая компания сама решает, стоит ли его составлять и какие статьи в него включать.

- За составление прогнозного баланса часто отвечает финансовый отдел. Он использует данные других отделов — например, отдела маркетинга и операционных подразделений.

- Перед составлением прогнозного баланса разрабатывают его структуру — определяют, какие статьи в него войдут. Затем на основании готовых отчётов определяют значения на начало планируемого периода, а на основании БДР и БДДС — значения на конец планируемого периода.

Как узнать больше об управлении финансами

- Если вы только начинаете погружаться в тему, прочитайте статью о финансовом менеджменте. Из неё вы узнаете, как в компаниях организовано управление финансами и кто за это отвечает.

- В этой статье рассказали о финансовом анализе предприятия.

- Если вы хотите узнать больше о финансовых показателях и о том, что они значат, прочитайте статьи про ликвидность, рентабельность собственного капитала, коэффициент оборачиваемости оборотных средств.

- Тем, кто хочет научиться управлять финансами бизнеса, может подойти курс Skillbox «Финансы для предпринимателя». На нём объясняют, как построить в компании прозрачную систему финансов, учат читать финансовые документы и работать с метриками.

- Тем, кто хочет построить карьеру в области финансов, может подойти курс Skillbox «Профессия Финансовый менеджер». На нём учат организовывать управленческий учёт, работать с бухгалтерским учётом, планировать и анализировать. Skillbox выдаёт диплом о профессиональной переподготовке и помогает с трудоустройством.

Эти материалы Skillbox Media тоже могут быть вам интересны

- Что такое PnL: простыми словами об отчёте о прибылях и убытках

- Кто такой финансовый менеджер и как освоить эту профессию

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- В чём разница между доходом, выручкой и прибылью: определения, формулы и примеры

- Что такое корпоративные финансы — объясняем термин простыми словами