Что такое бухгалтерские проводки и как их делать: объясняем на примерах

Статья для новичков в бухгалтерском учёте. Рассказываем всё, что может понадобиться для работы с бухгалтерскими проводками.

Помогла разобраться в бухгалтерских проводках

Валерия Нечаева

Куратор курсов «Бухгалтер» и «Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

Согласно законодательству РФ, все компании, зарегистрированные на территории России, обязаны вести бухгалтерский учёт и регистрировать хозяйственные операции на бухгалтерских счетах. Чтобы зарегистрировать операции, используют бухгалтерские проводки.

Как правило, бухгалтерские проводки составляются автоматически в специальных программах для ведения бухучёта — например, в «1С:Бухгалтерии». Но бухгалтерам важно понимать, как составлять проводки вручную, чтобы проверять работу программы и не допускать ошибок.

Эта статья Skillbox Media поможет разобраться в бухгалтерских проводках и научиться их составлять.

- Что такое бухгалтерские проводки

- Как составить бухгалтерскую проводку: четыре этапа

- Пример составления бухгалтерских проводок

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Бухгалтер».

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Главные термины и принципы бухгалтерского учёта объясняли в этой статье Skillbox Media. Если вы только начали разбираться в бухгалтерском учёте, сначала лучше прочитать её.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

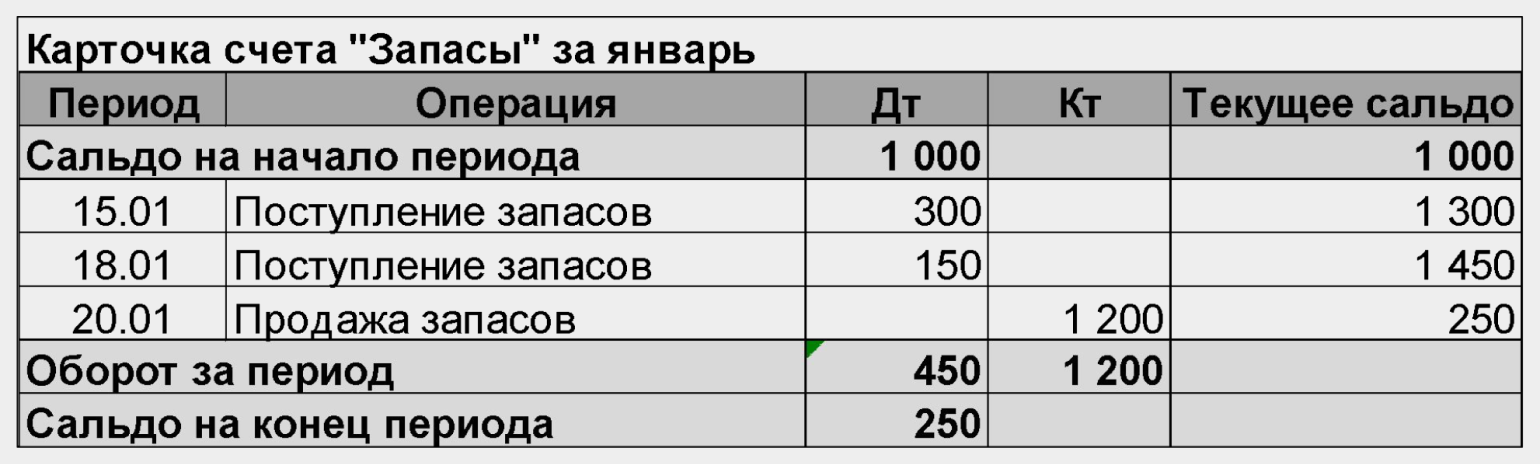

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные первичного документа, где зафиксирована операция.

Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Курсы Skillbox для тех, кто хочет работать с бухгалтерией

- «Профессия Бухгалтер» — позволит начать карьеру бухгалтера с нуля или получить повышение. На курсе учат вести бухучёт по российским стандартам, рассчитывать зарплату, готовить бухгалтерскую и налоговую отчётность, работать в программе «1С:Бухгалтерия».

- «1С:Бухгалтерия 8, редакция 3.0» — на курсе учат вести учёт в «1С:Бухгалтерии», формировать и анализировать отчётность. Этот курс входит в состав программы «Профессия Бухгалтер».

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

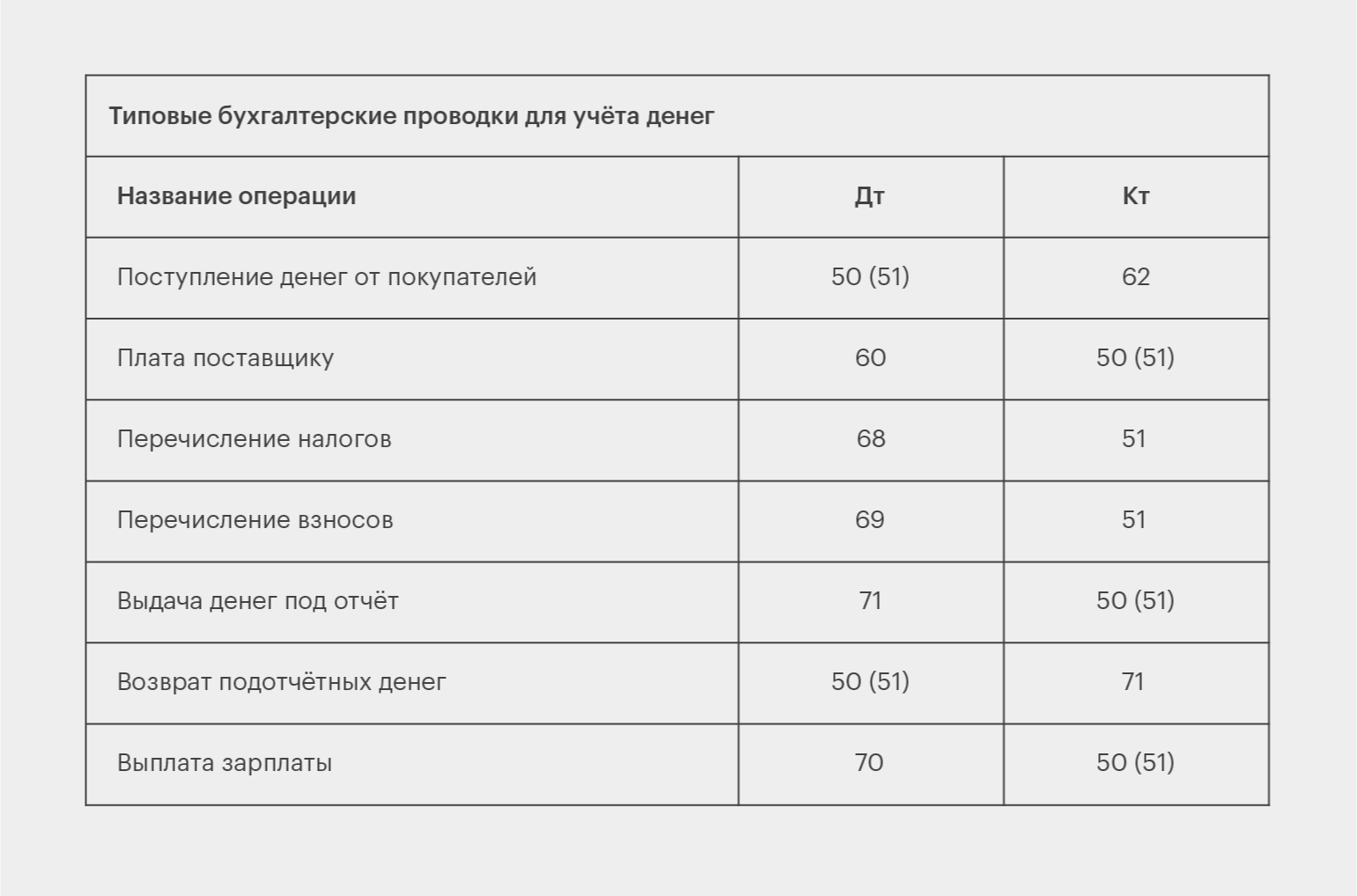

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили выше, а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Инфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

В следующем разделе разберём на примере, как составить проводки и отразить их на бухгалтерских счетах компании.

Пример составления бухгалтерских проводок

Допустим, у бухгалтера есть первичные документы от отдела канцелярии по таким операциям:

- 05.12.2020: компания получила от контрагента «Канцторг» бумагу для принтера на сумму 5000 рублей.

- 10.12.2020: выдали в бухгалтерию офисные принадлежности на сумму 3000 рублей.

- 11.12.2020: выдали в отдел продаж офисные принадлежности на 3000 рублей.

- 15.12.2020: выдали в секретариат офисные принадлежности на 3000 рублей.

- 23.12.2020: компания получила от «Канцторга» канцелярию на сумму 2000 рублей.

- 26.12.2020: компания погасила задолженность за поставки канцелярии 7000 рублей.

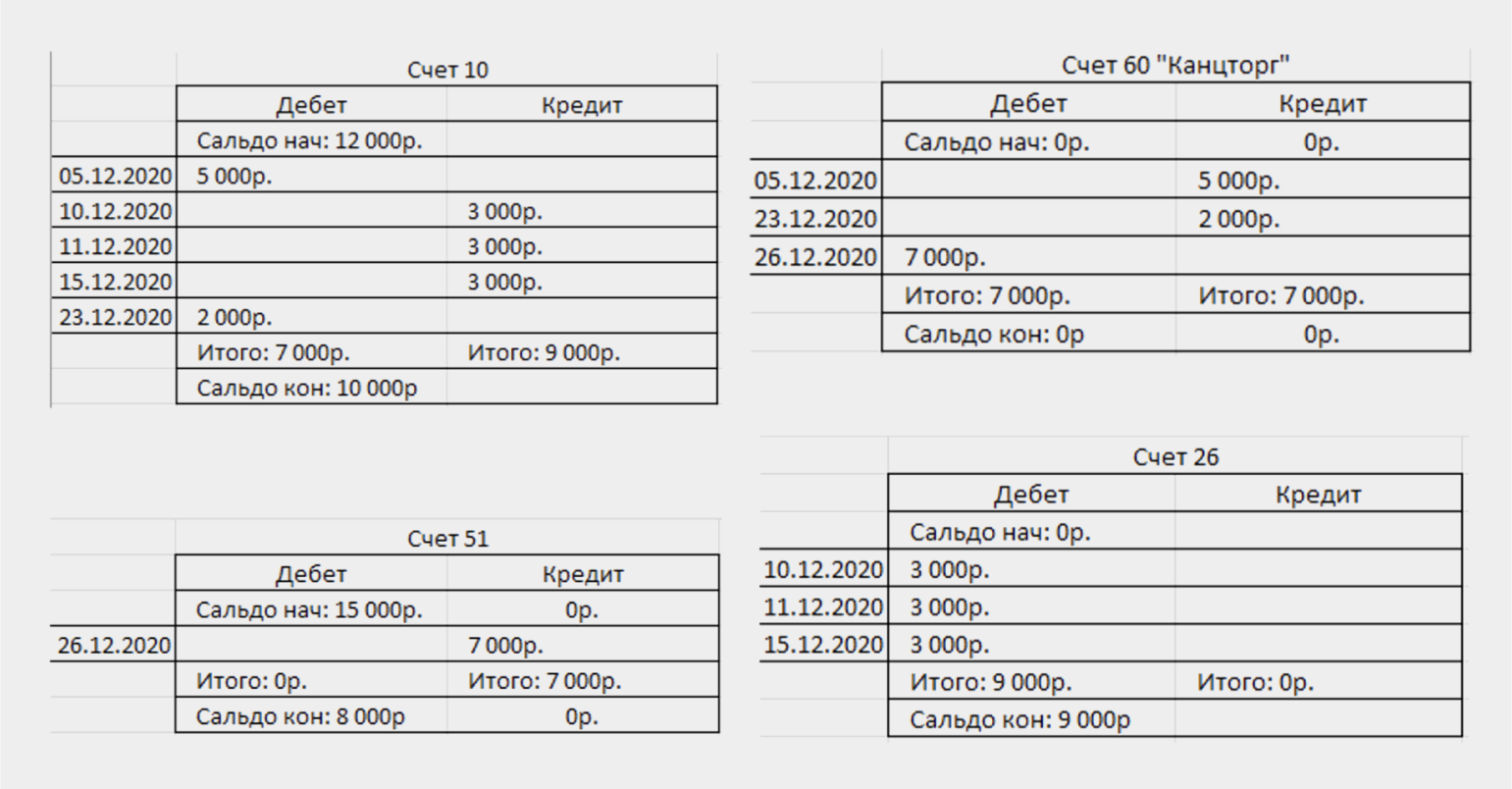

При этом остатки на расчётном счёте (счёт 51) на начало месяца составляли 15 000 рублей, на счёте материалов (счёт 10) — 12 000 рублей, кредиторской задолженности у компании не было.

Определим, какие бухгалтерские счета будут участвовать в проводках. В данном случае у нас три типа операций — поступление материалов, передача материалов для работы и погашение задолженности.

По «Плану счетов» и таблицам бухгалтерских проводок определим номера счетов и то, по какой стороне счёта проводить операции — по дебету или по кредиту:

- Поступление материалов от поставщика — Д10 «Материалы», К60 «Расчёты с поставщиками и подрядчиками».

- Передача материалов на общехозяйственные расходы — Д26 «Общехозяйственные расходы», К10 «Материалы».

- Погашение задолженности перед поставщиком — Д60 «Расчёты с поставщиками и подрядчиками», К51 «Расчётные счета».

Составляем проводки:

- 05.12.2020: Д10, К60 — 5000 рублей.

- 10.12.2020: Д26, К10 — 3000 рублей.

- 11.12.2020: Д26, К10 — 3000 рублей.

- 15.12.2020: Д26, К10 — 3000 рублей.

- 23.12.2020: Д10, К60 — 2000 рублей.

- 26.12.2020: Д60, К51 — 7000 рублей.

Дальше переносим проводки на соответствующие бухгалтерские счета.

Скриншот: курс Skillbox «Профессия Бухгалтер»

Главное о бухгалтерских проводках в пяти пунктах

- Бухгалтерская проводка — способ регистрации хозяйственных операций компаний. Бухгалтерские проводки оформляют в виде записей в журнале учёта хозяйственных операций, а затем переносят на бухгалтерские счета компании.

- Бухгалтерский счёт — двусторонняя таблица с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом, правая — кредитом.

- Бухгалтерские проводки составляют методом двойной записи: каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого.

- Чтобы составить проводки, нужно собрать хозяйственные операции из первичных документов и определить, какие объекты учёта в них задействованы. Затем по плану счетов определить, какие счета будут участвовать в проводках. На последнем этапе — отразить операции на этих счетах равными суммами денег.

- В сложных проводках может участвовать больше двух бухгалтерских счетов. В этом случае сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки.

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. В статье о бухгалтерском учёте рассказали о главных правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья об ОСВ, где разобрались, что это такое, по какой форме их составлять и как заполнять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Если вы выбираете систему налогообложения для своего бизнеса, в Skillbox Media есть статьи на эту тему: статья об общей системе налогообложения, статья об УСН, статья о ПСН, статья об АУСН, статья о ЕСХН.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Чем различаются виды прибыли, как их рассчитывать и как с их помощью оценить рентабельность бизнеса

- От чего зависит стоимость компании и как самостоятельно определить её диапазон

- Как эффективно распоряжаться ресурсами компании с помощью управления финансами