Оборотно-сальдовая ведомость: что это такое и как её сформировать

Разобрались, для чего нужна оборотно-сальдовая ведомость, по какой форме её составлять и как проверить, правильно ли её заполнили.

Статью помогла подготовить

Валерия Нечаева

Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. Куратор профессий «Профессия Бухгалтер» и «Финансовый менеджер» в Skillbox. 11 лет опыта в профессии.

Сейчас работает с микробизнесом: помогает клиентам в ведении бухгалтерского и управленческого учёта, построении финансовой системы, консультирует по различным вопросам экономики предприятия.

Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, с помощью которого отслеживают остатки счетов и оборот компании за выбранный период.

В ОСВ отражена вся информация о движении денег бизнеса. Например, о получении предоплаты от покупателей, расчётах с поставщиками, начислении зарплаты. Затем на основании данных ОСВ формируют бухгалтерский баланс и отчёт о финансовых результатах — формы обязательной бухгалтерской отчётности.

В статье разберёмся:

- что такое оборотно-сальдовая ведомость и для чего её формировать;

- запрашивает ли ОСВ налоговая;

- по какой форме составлять ОСВ;

- как её заполнить;

- как проверить оборотно-сальдовую ведомость;

- как узнать больше о бухгалтерском учёте.

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Бухгалтер».

Что такое ОСВ и что она показывает

Оборотно-сальдовая ведомость представляет собой таблицу с данными. В ней показывают остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

О главных терминах и принципах бухгалтерского учёта рассказывали в этой статье Skillbox Media.

ОСВ можно формировать как по всем, так и по отдельно взятым счетам бухучёта. Как правило, в оборотно-сальдовую ведомость включают счета основных статей бухгалтерского учёта:

- активов;

- обязательств;

- капитала;

- выручки;

- расходов;

- прибылей и убытков.

Период, на который формируют ОСВ, компании выбирают самостоятельно. Обычно это месяц, квартал или год.

Оборотно-сальдовую ведомость составляют для выявления ошибок в бухгалтерском учёте. Главные цели формирования ОСВ:

- убедиться, что записи в системе бухгалтерского учёта компании математически верны, — в итоговых графах ОСВ дебет всегда должен быть равен кредиту;

- убедиться, что остатки отражены верно — кредитовые остатки должны быть отражены на пассивных счетах, дебетовые на активных.

После этого данные ОСВ используют для заполнения и проверки бухгалтерского баланса и отчёта о финансовых результатах.

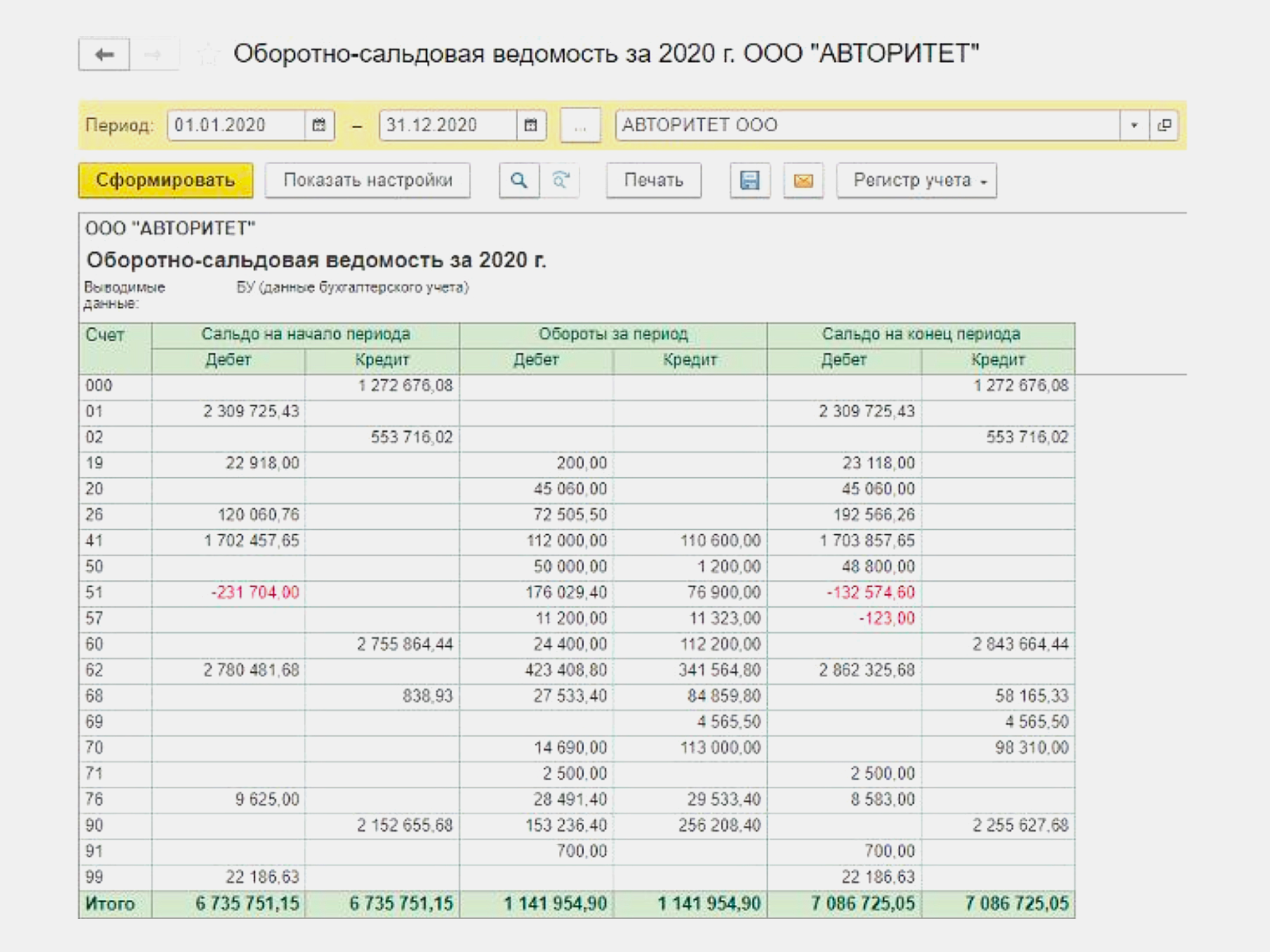

На иллюстрации ниже приведён пример оборотно-сальдовой ведомости ООО «Авторитет» за 2020 год. Она сформирована автоматически в «1С:Бухгалтерия».

Скриншот: Skillbox Media

Нужно ли сдавать ОСВ в налоговую? Оборотно-сальдовую ведомость не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении камеральных или выездных проверок. Подробнее о таких проверках можно почитать здесь. Хранить оборотно-сальдовые ведомости нужно в течение пяти лет.

Форма ОСВ: из чего состоит

Единой формы оборотно-сальдовой ведомости нет. Каждая компания устанавливает её самостоятельно в свободном виде, а затем утверждает приложением к учётной политике.

Например, форма ОСВ может выглядеть так:

- По вертикали — строки с номерами счетов бухучёта, по которым было движение денег в течение выбранного периода.

- По горизонтали — графы «Сальдо на начало периода», «Обороты за период» и «Сальдо на конец периода» с информацией об остатках по дебету и кредиту.

Скриншот: Skillbox Media

Также в оборотно-сальдовой ведомости обязательно должны быть:

- Название документа — «Оборотно-сальдовая ведомость».

- Название компании, составившей ОСВ.

- Период, за который составлена ОСВ, — месяц, квартал, год.

- Величина денежного измерения объектов бухучёта и единица измерения — например, «тыс. рублей».

- Должность специалиста, ответственного за ведение ОСВ, — например, «бухгалтер».

- Подпись специалиста, ответственного за ведение ОСВ, с обязательным указанием Ф. И. О.

Как составить оборотно-сальдовую ведомость

Обычно ОСВ формируют автоматически в «1С» или в другой программе, в которой компания ведёт бухгалтерский учёт.

Чтобы сформировать ОСВ в программе, нужно:

- в разделе «Отчёты» перейти в форму «Оборотно-сальдовая ведомость»;

- выбрать необходимый период ОСВ;

- выбрать нужную степень детализации ОСВ;

- нажать кнопку «Сформировать ведомость».

После этого оборотно-сальдовая ведомость сформируется программой автоматически.

Чтобы составить ОСВ вручную, нужно:

- в графы «Сальдо на начало периода» перенести данные по всем счетам из граф «Сальдо на конец периода» ведомости за предыдущий период;

- собрать данные о дебетовых и кредитовых оборотах по всем счетам и внести их в графы «Обороты за период»;

- посчитать сальдо по всем счетам на конец периода и внести эти данные в графы «Сальдо на конец периода».

Как проверить оборотно-сальдовую ведомость? После того как вы сформируете ОСВ, нужно проверить, совпадают ли значения в строке итогов:

- сальдо по дебету и кредиту на начало периода;

- оборот по дебету и кредиту;

- сальдо по дебету и кредиту на конец периода.

Также нужно проверить, нет ли в ведомости красных отрицательных значений. Если значения в строке итогов не совпадают или есть отрицательные, нужно выяснять, где ошибка.

Оборотно-сальдовую ведомость составляют на бумажном носителе или в электронном формате. Подписать ОСВ должен сотрудник, который её составил. Электронную версию визируют электронной подписью.

Главное

- Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, в котором показаны остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

- На основе данных ОСВ составляют бухгалтерский баланс и отчёт о финансовых результатах.

- Единой формы оборотно-сальдовой ведомости нет. Каждая компания разрабатывает её самостоятельно и утверждает приложением к учётной политике.

- ОСВ можно сформировать в программе, в которой компания ведёт бухучёт, или составить вручную. В готовой ведомости важно проверить, чтобы в строке итогов совпадали значения сальдо по дебету и кредиту на начало и конец периода, оборот по дебету и кредиту и не было красных минусовых значений.

- ОСВ не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении проверок.

Как узнать больше о бухгалтерском учёте

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- В этих статьях подробно рассказали о формах бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Другие материалы Skillbox Media для руководителей и предпринимателей

- Что выбрать: ИП или ООО. Рассказываем о преимуществах и недостатках этих вариантов

- Как открыть ИП в 2022 году: пошаговая инструкция

- Основы управленческого учёта для руководителей: какой он бывает и зачем он нужен

- Системы налогообложения: что это такое, какие они есть и как между ними выбрать

- Упрощённая система налогообложения: кому она подойдёт и как на неё перейти

- Финансовая модель: для чего она нужна бизнесу и как её разработать