Как ИП перейти с УСН на НПД: пошаговая инструкция

Если коротко — отказываемся от УСН, регистрируемся в приложении «Мой налог» и работаем без деклараций. Подробнее рассказали в статье.

ИП на упрощёнке могут снизить налоговую нагрузку и навсегда попрощаться с отчётностью — достаточно перейти на НПД. Процесс несложный и недолгий, но требует точности: важно соблюсти установленный порядок и заранее проверить, подходит ли этот режим под ваш вид деятельности.

В этой статье редакции «Бизнес» Skillbox Media разбираем:

- что такое НПД;

- кто может перейти на НПД, а когда такой переход рискован;

- какие виды деятельности запрещены самозанятым;

- как ИП перейти с УСН на НПД;

- как работать после перехода;

- что будет с реквизитами ИП при переходе;

- можно ли вернуться обратно на УСН и что для этого нужно.

В подготовке статьи помогла генеральный директор аутсорсинговой компании «Уполномоченная бухгалтерия», основательница онлайн‑школы для бухгалтеров и предпринимателей «ЮлБи» Оксана Каверина.

Что такое НПД

Налог на профессиональный доход (НПД) — это специальный налоговый режим для самозанятых. Он позволяет платить налог по пониженным ставкам и не требует уплаты страховых взносов. А ещё на НПД не нужно вести отчёность и сдавать декларации.

Режим действует в качестве эксперимента на всей территории России до конца 2028 года. Использовать его могут и индивидуальные предприниматели, и физические лица.

Взаимодействие с налоговой на НПД происходит через приложение «Мой налог». Самозанятый получает оплату от клиентов и формирует чеки в приложении. Там же можно создавать счета на оплату.

Налоговый период на НПД — календарный месяц. В конце месяца налоговая автоматически рассчитывает налог на основании сформированных чеков и выставляет его к оплате в том же приложении. Его нужно уплатить не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за май нужно уплатить до 25 июня включительно.

Вот главные плюсы НПД:

- Низкая налоговая ставка. Её размер зависит от источника дохода. Если доход поступил от физлиц без статуса ИП — ставка 4%. Если клиенты — юрлица или другие ИП, ставка будет 6%.

- Нет дохода — нет налога. Это одно из главных отличий от УСН. Если в каком-то месяце предприниматель ничего не заработал, платить налог не нужно.

- Нет обязательных страховых взносов. ИП на других налоговых режимах должны уплачивать фиксированные и дополнительные страховые взносы — например, в 2026 году сумма фиксированных взносов составляет 57 390 рублей. А у ИП на НПД такой обязанности нет. Однако предприниматель вправе перечислять страховые взносы добровольно — например, чтобы копить на пенсию.

- Есть налоговый вычет. При регистрации на НПД дают единовременный налоговый вычет в размере 10 тысяч рублей. Эта сумма уменьшает начисленный налог и расходуется постепенно. В период, когда налоговый вычет ещё не израсходован, ставка налога 4% уменьшается до 3%, ставка 6% — до 4%.

- Не нужна касса. На НПД чеки формируются в приложении «Мой налог». А отправлять их можно по email или через мессенджеры.

- Минимум отчётности. Не нужно вести КУДиР и сдавать декларации. Достаточно использовать официальное приложение ФНС России для налогоплательщиков.

Кто может перейти с УСН на НПД

ИП может перейти на НПД, если откажется от других налоговых режимов. Также у него не должно быть наёмных сотрудников, а его годовой доход не должен превышать 2,4 миллиона рублей.

Ещё важно, чтобы вид деятельности ИП не попадал под исключения, которые перечислены в Федеральном законе № 422-ФЗ. Давайте разбираться.

Чем нельзя заниматься на НПД

Закон не устанавливает список разрешённых на НПД видов деятельности, но чётко прописывает, чем заниматься нельзя. Если бизнес подпадает под любой из этих запретов, права применять НПД нет.

Так, согласно статье 4 Федерального закона № 422-ФЗ на НПД запрещено:

- Производить и продавать подакцизные товары и товары, подлежащие обязательной маркировке. К подакцизным относятся массово потребляемые товары, которые приносят высокую прибыль: бензин, дизельное топливо, моторные масла, алкогольные и табачные изделия. К маркированным — БАДы, корма для животных, бытовая химия, шины и некоторые другие. Государство отслеживает каждую единицу такого товара через систему «Честный знак».

- Добывать и продавать полезные ископаемые. Речь не только о нефти и газе, но и о песке, глине, щебне, торфе, угле. Всё это требует лицензий, экологического контроля и особых налогов.

- Перепродавать чужие товары. Продавать разрешено только то, что самозанятый создаёт сам: собственные изделия, услуги или результаты своего труда. Если ИП покупает готовые товары и перепродаёт их, это считается торговлей — применять НПД в этом случае нельзя.

- Оказывать посреднические услуги. Помощь одной стороне найти другую, организация сделок за вознаграждение или действия в интересах третьих лиц — это посредничество.

- Доставлять товары с приёмом оплаты за них в интересах других лиц. Если продавец не дал курьеру свою кассу, курьер автоматически становится посредником и не может применять НПД.

- Сдавать в аренду нежилые помещения, продавать недвижимость и транспорт. К нежилым относятся магазины, офисы, гаражи, склады, апартаменты и любые другие производственные или коммерческие площади. При этом жилые помещения — комнаты, квартиры, дома, — сдавать на НПД можно.

- Заниматься криптовалютой. Запрет распространяется на любые действия с криптовалютой, включая её добычу (майнинг), продажу, покупку, трейдинг и другие операции.

- Работать в профессиях с особым статусом. Например, это работа арбитражных управляющих, медиаторов, оценщиков, адвокатов и нотариусов. Такие специалисты должны состоять в саморегулируемых организациях (СРО) или иметь лицензию, а их доходы облагаются налогами по другим правилам.

- Работать по договору простого товарищества или доверительного управления. В таких схемах доход распределяется между участниками товарищества или возникает в результате управления чужими активами, а это не считается профессиональным доходом и несовместимо с применением НПД.

- Оказывать услуги бывшему работодателю. Это ограничение касается ситуации, когда ИП раньше работал в компании как обычный наёмный сотрудник. Если после увольнения не прошло двух лет, закон запрещает применять НПД к доходам от этой компании — даже если предприниматель работает с ней как ИП.

Остальными видами деятельности, которые прямо не запрещены законом, ИП на НПД заниматься могут. Например, можно заниматься репетиторством, программированием, грузоперевозками, строительством, фото- и видеосъёмкой, оказывать юридические и бухгалтерские услуги, продавать домашнюю выпечку или изделия ручной работы.

Читайте также:

Когда переход на НПД невозможен или рискован

Даже если у ИП нет сотрудников и годовой доход укладывается в 2,4 миллиона рублей, переход на НПД не всегда выгоден. Вот два основных случая, когда ИП лучше остаться на УСН.

Бизнес приближается к лимиту дохода. Если годовые доходы предпринимателя близки к 2,4 миллиона рублей, на НПД он может «упереться в потолок». При превышении этого лимита ИП утрачивает право применять НПД и обязан в течение 20 дней вернуться на УСН либо перейти на общую систему налогообложения (ОСНО). При выборе ОСНО придётся платить НДС со всех операций и сдавать более сложную отчётность, а налоговая нагрузка будет значительно выше, чем на УСН.

Важен пенсионный стаж и страховые взносы. Например, на УСН ИП обязан платить страховые взносы в СФР и ФОМС — они формируют пенсионный стаж и дают право на базовую медицинскую помощь.

На НПД уплата взносов не обязательна. Но если вы планируете брать ипотеку, кредиты или рассчитываете на достойную пенсию, отказ от взносов при переходе на НПД может ударить по вашим личным финансовым планам. В такой ситуации разумнее остаться на УСН или хотя бы частично уплачивать страховые взносы добровольно, даже если на первый взгляд налоговая нагрузка на НПД кажется ниже.

Как перейти с УСН на НПД: пошаговая инструкция

Чтобы перейти на НПД, предпринимателю нужно отказаться от УСН и выполнить ряд обязательных действий: уволить сотрудников, уплатить страховые взносы, зарегистрироваться в системе «Мой налог», подать уведомление об отказе от УСН, сдать декларацию и уплатить налог. Рассмотрим каждый шаг подробнее.

Шаг 1. Расторгните трудовые договоры с сотрудниками. Выше мы говорили, что на НПД нельзя нанимать работников по трудовым договорам. Поэтому если у вас есть штат, то до перехода на самозанятость с ним придётся расстаться.

Проще всего оформить увольнение по соглашению сторон: в этом случае можно согласовать удобную дату увольнения без обязательной отработки. После расторжения договоров важно корректно закрыть период: выплатить зарплаты за отработанные дни, компенсации за неиспользованные отпуска и выходные пособия, если это предусмотрено трудовыми договорами или соглашениями.

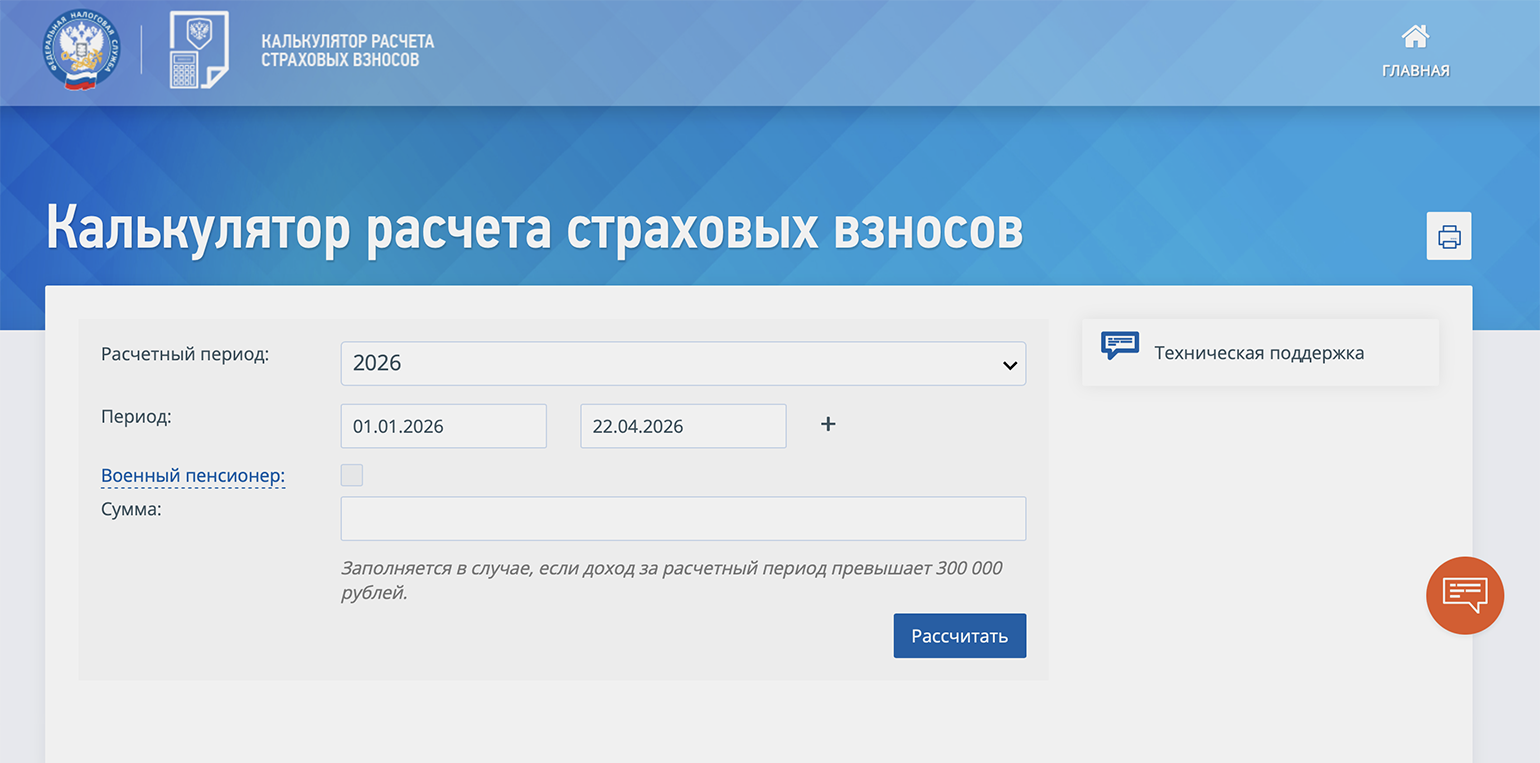

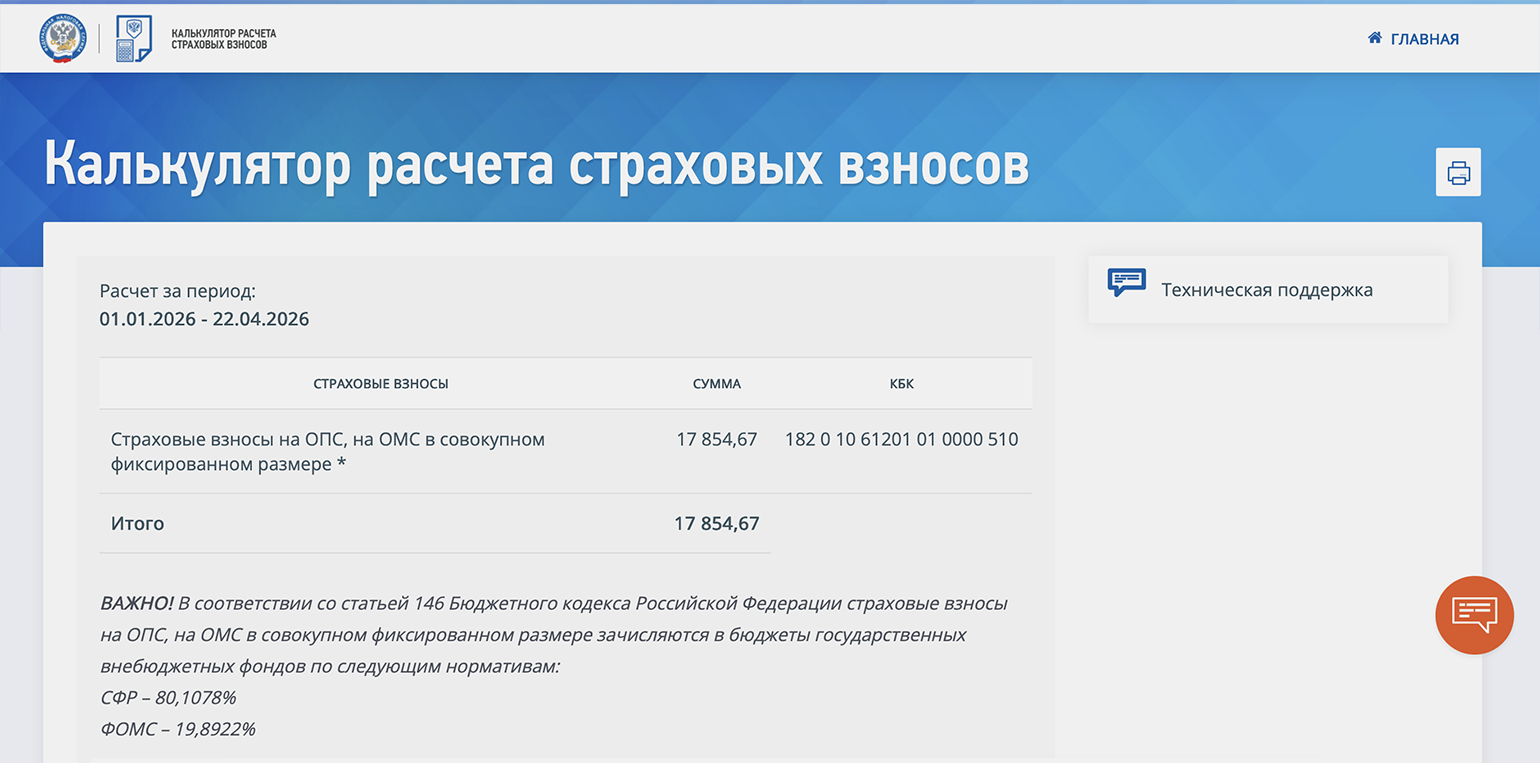

Шаг 2. Перечислите страховые взносы. Если вы переходите на НПД не с 1 января, нужно заплатить страховые взносы за период с начала года до даты регистрации в приложении «Мой налог». Также нужно погасить задолженности по взносам за прошлые налоговые периоды, если они есть. Рассчитать сумму взносов можно с помощью калькулятора страховых взносов на сайте ФНС.

Например, размер страховых взносов за период с 1 января по 22 апреля 2026 года, если доход ИП не превысил 300 тысяч рублей, составит 17 854,67 рубля.

Шаг 3. Зарегистрируйтесь в системе «Мой налог». Есть четыре способа:

- В приложении «Мой налог». Потребуются ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика, или учётная запись на портале «Госуслуги».

- В кабинете налогоплательщика НПД. В этом случае тоже потребуются ИНН и пароль от личного кабинета налогоплательщика либо учётная запись на портале «Госуслуги».

- На портале «Госуслуги». Для этого нужно зайти в свой кабинет, выбрать услугу «Регистрация в качестве самозанятого» и следовать инструкциям.

- В приложениях уполномоченных банков. Их полный перечень можно посмотреть на сайте ФНС. Удобнее всего использовать банк, в котором открыт расчётный счёт. Для регистрации самозанятости нужно зайти в приложение банка или в личный кабинет на сайте банка, через поиск найти сервис «Самозанятость» и следовать инструкциям.

Дальше сформированное заявление о регистрации в качестве самозанятого автоматически уйдёт в налоговую. Его могут рассматривать в течение шести рабочих дней, но на практике это происходит гораздо быстрее.

Уведомление о регистрации в качестве плательщика НПД или об отказе в регистрации придёт в личный кабинет налогоплательщика или в личный кабинет банка — в зависимости от того, как подавали заявление. Также статус налогоплательщика НПД можно проверить на сайте ФНС.

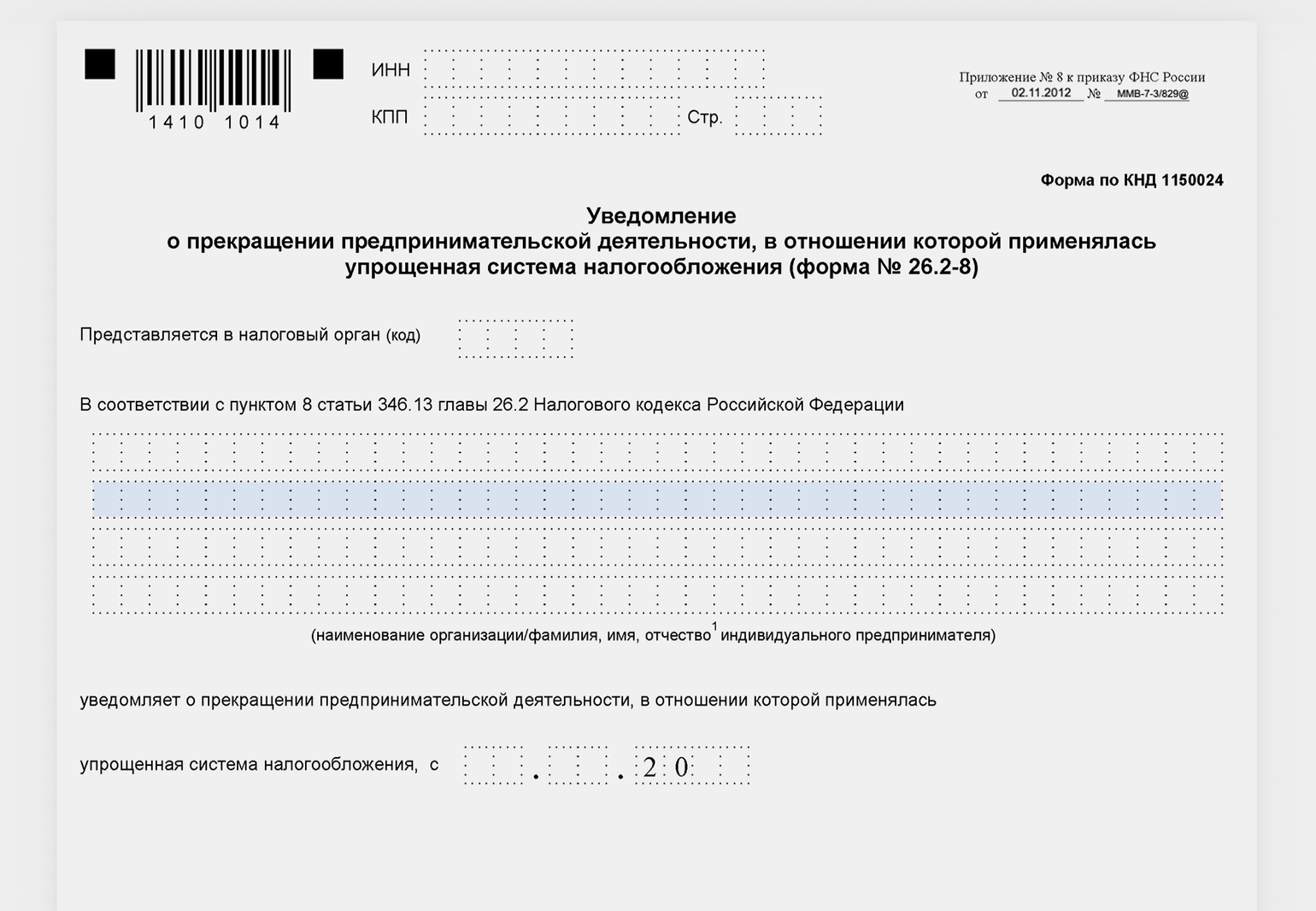

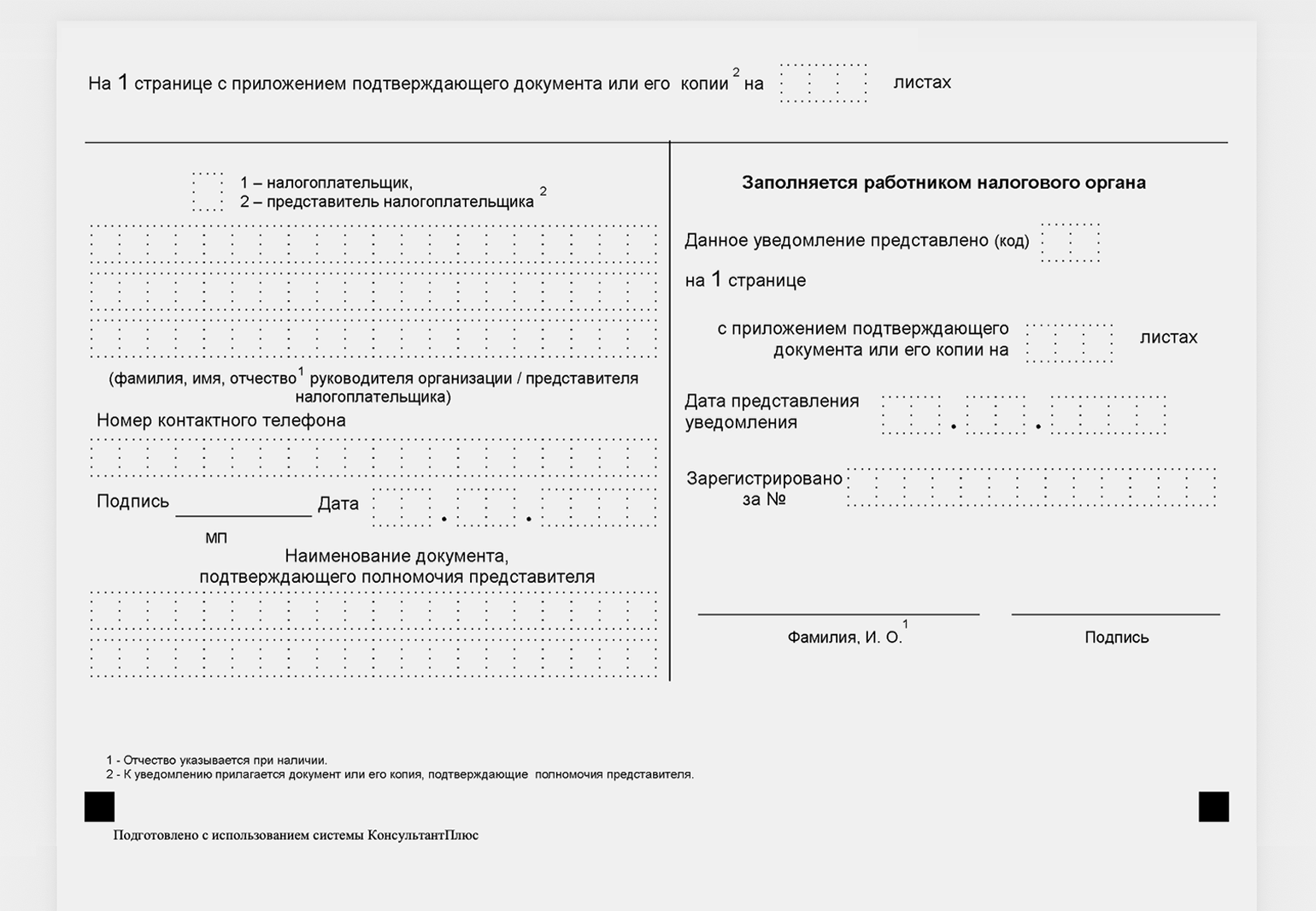

Шаг 4. Отправьте в налоговую уведомление об отказе от УСН. У предпринимателя есть один месяц со дня регистрации в приложении «Мой налог», чтобы подать в налоговую уведомление о прекращении применения УСН. Зарегистрировались на НПД 15 мая — уведомление об отказе от УСН нужно подать не позднее 15 июня.

Уведомление подают по форме № 26.2-8. Подать уведомление можно лично в налоговую, заказным письмом с описью или через личный кабинет на сайте ФНС. Датой прекращения применения УСН считается дата постановки на учёт в качестве плательщика НПД.

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Шаг 5. Сдайте декларацию и уплатите налог по УСН за текущий год. В декларации укажите доходы и, если работали на УСН «Доходы минус расходы», расходы с начала года до дня перехода на НПД.

Налог по УСН нужно уплатить до 28‑го числа месяца, следующего за месяцем регистрации в НПД. А декларацию нужно сдать до 25 апреля следующего года.

Что ещё спрашивают о переходе с УСН на НПД: FAQ

Как работать после перехода на НПД? После перехода вся работа ведётся через приложение «Мой налог». Любые денежные поступления — наличными или на карту — нужно вносить в приложение, формировать чек и отправлять его клиенту через мессенджер или электронную почту.

В конце месяца на основании полученных данных о продажах налоговая рассчитает сумму налога и пришлёт уведомление. Уплатить налог нужно не позднее 28-го числа следующего месяца.

Что будет с реквизитами ИП при переходе на НПД? Статус ИП, номера ОГРНИП, ИНН и расчётного счёта остаются прежними. Чтобы контрагенты не удивлялись новым чекам из приложения «Мой налог», можно подписать с ними дополнительное соглашение к договору, в котором пропишете свой новый налоговый статус.

Как вернуться с НПД обратно на УСН? Добровольно вернуться на УСН можно только с 1 января следующего года — для этого до 31 декабря подайте в налоговую уведомление по форме № 26.2-1.

Если право на НПД утрачено — например, если ИП превысил лимит дохода или нанял сотрудника, — необходимо сняться с учёта в приложении «Мой налог» и в течение 20 дней подать уведомление о переходе на УСН.

Главное о переходе на НПД в пяти пунктах

- НПД подходит не всем. Переходить на него можно, если нет сотрудников, годовой доход не превышает 2,4 миллиона рублей, а вид деятельности не входит в запрещённый список. Также лучше остаться на УСН тем, кому важен пенсионный стаж.

- После регистрации в приложении «Мой налог» у предпринимателя есть 30 календарных дней, чтобы подать уведомление об отказе от УСН. Дата отказа в уведомлении должна совпадать с датой регистрации в качестве плательщика НПД. Если не сделать этого, налоговая аннулирует регистрацию НПД, пересчитает налог по правилам УСН и начислит пени.

- После перехода на НПД все операции будут проходить в приложении «Мой налог». Любые поступления (наличные, на карту) вносятся в приложение, там же формируются чеки — их нужно отправлять клиентам. Налог начисляется автоматически, оплатить его надо до 25-го числа следующего месяца.

- Вернуться на УСН добровольно можно только с 1 января следующего года. Если право на НПД утрачено, нужно сняться с учёта в приложении «Мой налог» и в течение 20 дней подать уведомление о переходе на УСН — иначе переведут на общую систему налогообложения.

- После регистрации на НПД реквизиты ИП не поменяются, но лучше предупредить контрагентов о смене своего налогового режима.

Как узнать больше о ведении бизнеса

- Если вы только начали изучать особенности организационно-правовых форм бизнеса, прочитайте нашу статью — «Что выбрать: ИП или ООО». В ней мы рассказали о преимуществах и недостатках этих вариантов.

- Разобраться в системах налогообложения поможет статья «Системы налогообложения для ИП». В ней мы рассказали об условиях всех налоговых режимов и о том, как выбрать самый выгодный для себя.

- Также в Skillbox Media есть отдельные гайды по всем системам налогообложения: ОСНО, УСН, ПСН, НПД, АУСН, ЕСХН. В них мы разобрали подробно, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать при каждой из систем.

- Большинству ИП в работе нужна онлайн-касса. В статье о видах онлайн-касс рассказали, как выбрать подходящую кассу для своего бизнеса. В статье «Как подключить онлайн-кассу» дали инструкцию по её установке и регистрации.

- В Skillbox есть курс «Как открыть бизнес: от идеи до реализации». Знания, полученные на курсе, помогут не допустить ошибок на старте, успешно запустить и развивать своё дело.

Другие материалы Skillbox Media для предпринимателей

- Как ИП и ООО работать с самозанятыми, чтобы не нарушить закон

- Финансовая модель: для чего она нужна бизнесу и как её разработать

- Главное о финансовом планировании: зачем оно нужно и как бизнес планирует бюджет

- Оценка бизнеса: всё, что о ней нужно знать предпринимателю и менеджеру

- Как открыть ООО: подробная инструкция