Что такое УПД и как его используют в бухгалтерии

Рассказываем, кто и для каких сделок использует УПД, а кто не может его применять, как заполнять УПД и чем различаются его статусы.

Помогла разобраться

Валерия Нечаева

Куратор курсов «Профессия Бухгалтер» и «Профессия Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

С 2013 года в России можно вместо счёта-фактуры и первичных бухгалтерских документов использовать один документ — УПД. Некоторые обязаны использовать его по закону; остальные могут применять, чтобы упростить документооборот. Разбираться в том, когда и как его использовать, полезно всем, кто связан с бухгалтерией.

В этом материале рассказываем главное об УПД.

- Что такое УПД

- Кто может его использовать

- Для каких сделок его применяют

- Какие документы он заменяет

- Как заполняют УПД

- В чём разница между его статусами

Что такое УПД

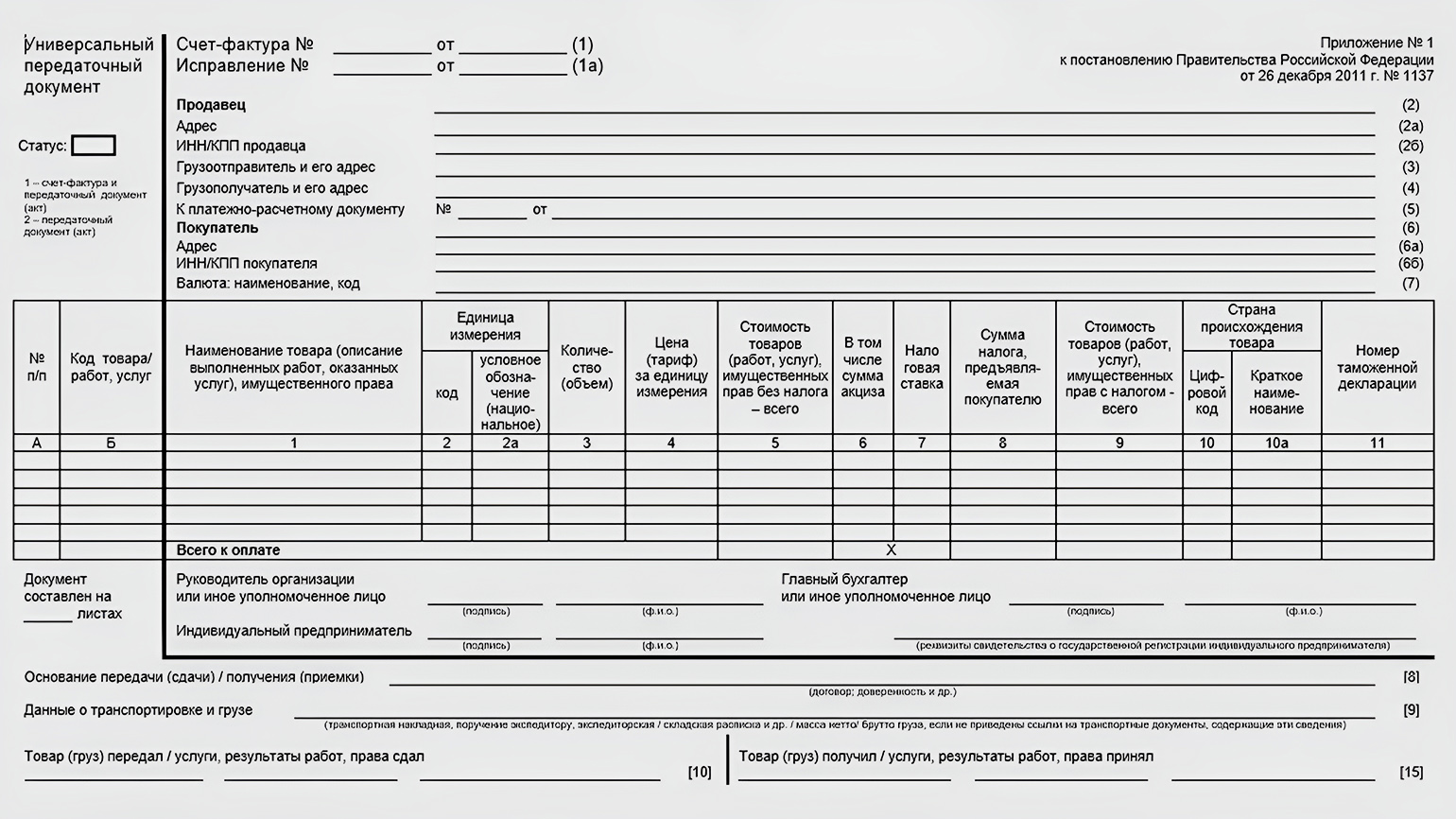

УПД расшифровывается как «универсальный передаточный документ». Это первичный бухгалтерский документ — то есть документ, который используют для учёта финансово-хозяйственной деятельности. Он подтверждает расходы и вычеты по НДС по товарам и услугам.

Скриншот: письмо ФНС / Skillbox Media

В УПД указывают товары и услуги, их стоимость, дату их передачи, данные продавца и покупателя. Один универсальный передаточный документ заменяет несколько первичных документов бухучёта — каких именно, расскажем ниже. Компании используют УПД, чтобы упростить документооборот.

УПД бывает в двух формах: бумажной и электронной. Бумажная форма не регламентирована; можно разработать удобную для себя форму с учётом требований к первичным документам. Электронный формат документа утверждён приказом ФНС: нужно использовать эту форму.

Курсы Skillbox по бухгалтерскому делу

- «Профессия Бухгалтер» — начать карьеру бухгалтера с нуля или получить повышение.

- «1С: Бухгалтерия 8, редакция 3.0» — научиться работать в программе.

Кто и когда может использовать УПД

Использовать УПД обязаны организации и ИП, связанные с оборотом прослеживаемых товаров. Они должны обмениваться УПД в электронном виде через операторов ЭДО. Остальные могут использовать УПД по желанию.

Прослеживаемые товары — товары, ввозимые из стран Евразийского экономического союза. Полный перечень таких товаров указан в Постановлении Правительства РФ от 01.07.2021 №1110. К ним относятся, например:

- холодильники, морозильники, которые используются в быту, холодильное и морозильное оборудование, тепловые насосы (но есть исключения);

- автопогрузчики, тележки, бульдозеры, экскаваторы;

- стиральные бытовые машины и сушильные машины;

- детские коляски.

Напомним: если бизнес продаёт или покупает товары, перечисленные в постановлении, он обязан использовать УПД.

Если компании или ИП решают использовать УПД, они должны отразить это в учётной политике, ознакомить сотрудников с принятым решением, утвердить форму документа, разработанную самостоятельно, или использовать готовую. Также в договорах с контрагентами нужно прописывать, что сделка пройдёт с оформлением УПД. Без этого использовать универсальные передаточные документы будет нельзя.

Для каких сделок можно применять УПД

Полный перечень операций, при которых можно использовать УПД, перечислен в письме ФНС №ММВ-20-3/96@. Так, её применяют:

- при отгрузке товаров и с транспортировкой покупателю, и без транспортировки;

- для передачи имущественных прав — например, на результаты интеллектуальной деятельности;

- для подтверждения факта передачи результатов выполненных работ и оказания услуг.

Например, УПД могут использовать компании, которые разрабатывают проектно-сметную документацию, продают производственное оборудование, разрабатывают товарные знаки.

Есть исключения. УПД не используют, когда продавец работает с предоплатой, потому что документ подтверждает факт передачи товара или результат оказания услуг. Также универсальный передаточный документ не составляют на алкоголь и спиртосодержащую продукцию — по закону их можно перемещать только по товарно-транспортной накладной 1-Т.

Какие документы заменяет УПД

УПД может заменять несколько документов:

- акт о приёмке выполненных работ;

- счёт-фактуру;

- товарную накладную (ТОРГ-12, М-15).

Так, УПД могут использовать вместо счёта-фактуры и передаточного документа (акта) одновременно.

Товарно-транспортную накладную (ТТН) универсальным передаточным документом заменять нельзя. Для неё предусмотрена отдельная форма, утверждённая законом.

Как заполняют УПД

Правила заполнения УПД и других первичных документов содержатся в приказе ФНС России №ЕД-7-26/970@. Согласно ему, универсальный передаточный документ формируют на дату передачи товара, результатов работы или оказания услуги. В УПД указывают:

- статус 1 или 2 — подробнее о том, на что он влияет, расскажем ниже;

- порядковый номер документа для корректного бухучёта;

- реквизиты продавца и покупателя: наименование компании или ИП, ИНН/КПП;

- адреса в строках «грузоотправитель» и «грузополучатель», если будет отгрузка и доставка товара, в других случаях ставят прочерк;

- коды и наименования товаров или услуг, их стоимость, размер НДС и итоговую сумму.

Строку под номером 5 заполняют, только если в документе указан статус 1.

УПД подписывает директор компании, бухгалтер или другое лицо, у которого есть доверенность; в случае с ИП — сам индивидуальный предприниматель. В документе указывают должность человека, его подписавшего. А вот удостоверять УПД печатью не обязательно, если внесены все реквизиты. Отсутствие печати не является нарушением.

Что делать, если допустили ошибку? Нужно составить новый УПД с тем же порядковым номером, а в строке 1а указать дату, когда в документ внесли исправления. Также можно составить УКД — универсальный корректировочный документ; его, как и УПД, должен подписать контрагент. УКД обычно используют в случае грубых ошибок в УПД — например, если неправильно указана стоимость или количество товара.

В чём разница между статусами УПД

Статус УПД показывает, вместо какого первичного документа оформляют УПД. Также от него зависит, нужно ли регистрировать документ в системах учёта. Статусы бывают двух видов: 1 и 2.

Статус 1. Его указывают, если УПД используют одновременно вместо счёт-фактуры и первичного документа; а также если продавец освобождён от НДС. Статус 1 используют продавцы на ОСН.

Продавец фиксирует документ в «Книге продаж», а покупатель — в «Книге покупок». Посредники и застройщики также регистрируют его в журнале учёта счетов-фактур.

Статус 2. Его указывают, когда УПД используют вместо первичного документа — например, вместо товарной накладной или акта выполненных работ. Статус 2 используют те, кто отражает в документе операции, которые не облагаются НДС, и продавцы на специальных налоговых режимах.

УПД со статусом 2 не используют для учёта НДС, поэтому документ нигде не регистрируют.

Главное об УПД в 3 пунктах

- УПД — первичный бухгалтерский документ, который используют для учёта финансово-хозяйственной деятельности. Он подтверждает расходы и вычеты по НДС по товарам и услугам. УПД заменяет собой счёт-фактуру и другие первичные документы — например, акт выполненных работ и товарную накладную. Заменить им ТТН нельзя.

- Использовать УПД обязаны компании и ИП, которые участвуют в обороте прослеживаемых товаров. Остальные могут использовать документ по желанию. Но для этого нужно описать его в учётной политике, утвердить форму и указать в договорах с контрагентами, что в сделке будет использован УПД.

- Универсальный передаточный документ можно использовать при продаже товаров и услуг, а также при передаче имущественных прав. Применить его не получится, если продавец работает по предоплате и если объект сделки — алкоголь и спиртосодержащая продукция.

Как узнать больше о бухгалтерском учёте

- Если вы только начали знакомиться с темой, прочитайте статью о бухгалтерском учёте. В материале рассказали главное о принципах и правилах его ведения.

- Если вы хотите узнать больше о бухгалтерской отчётности, прочитайте статьи об отчёте о финансовых результатах, бухгалтерском балансе, отчёте о движении денежных средств.

- Также в Skillbox Media есть общая статья о бухгалтерской отчётности.

- Освоить профессию бухгалтера или улучшить навыки можно на курсе Skillbox «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, рассчитывать зарплату, готовить бухгалтерскую и налоговую отчётность, работать в программе «1С:Бухгалтерия».

Больше материалов Skillbox Media для тех, кто связан с бухгалтерским делом

- Российский стандарт бухгалтерского учёта (РСБУ): что в него входит и как его соблюдать

- Что делает бухгалтер и какие есть категории бухгалтеров

- Что такое амортизация и как её начисляют в налоговом и бухгалтерском учёте

- Системы налогообложения: что это такое, какие они есть и как между ними выбрать

- Программа «1C:ЗУП»: для чего нужна, что умеет и чем различаются основные версии