Российский стандарт бухгалтерского учёта (РСБУ): что в него входит и как его соблюдать

Статья для предпринимателей, бухгалтеров и всех, кто связан с бухгалтерским учётом.

РСБУ — это законы, которые регулируют правила ведения бухгалтерской отчётности. Соблюдать эти законы должны все российские компании, кроме кредитных организаций. За несоблюдение можно получить штраф.

В этом материале расскажем главное, что нужно знать об РСБУ собственникам бизнеса, руководителям и бухгалтерам.

- Что такое РСБУ

- Какие особенности есть у РСБУ

- Какие формы отчётности входят в РСБУ

- Что такое сводная отчётность РСБУ

- Какие есть наказания за нарушение РСБУ

Рассказала про РСБУ

Ирина Рек

Главный бухгалтер, налоговый консультант и внутренний аудитор. Учредитель аутсорсинговой компании ООО «ТОП УЧЕТ». Финансовый коуч ICF.

Автор программы курса Skillbox «Профессия Бухгалтер».

Что такое РСБУ

РСБУ — российский стандарт бухгалтерского учёта (иногда вместо «стандарт» пишут «стандарты», но это одно и то же). Его обязаны соблюдать все компании, которые зарегистрированы и работают в России, независимо от юридического адреса. Исключение — банки и кредитные организации.

РСБУ — общий термин, который обозначает свод утверждённых норм и правил бухучёта. В этот свод входят:

- Федеральный закон №402-ФЗ «О бухгалтерском учёте» от 6 декабря 2011 года.

- Положение №34н «По ведению бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года.

- Приказ Минфина России от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 6 октября 2011 года №125н «Об утверждении Положения по бухгалтерскому учету „Учет затрат на освоение природных ресурсов“ (ПБУ 24/2011)».

- Отраслевые нормативные акты, методические рекомендации и положения.

Согласно этим нормам, компания должна вести бухгалтерский учёт и готовить бухгалтерскую отчётность. Больше о том, как это делать, можно прочитать в статьях о бухгалтерском учёте и бухгалтерской отчётности. Подробнее о том, какие отчёты нужно делать, мы поговорим ниже.

Бухгалтерской отчётностью по РСБУ пользуются внутренние и внешние пользователи. Внутренние пользователи — это руководители: они принимают решения о развитии компании, основываясь на данных о её финансовом состоянии. К внешним пользователям относится, например, налоговая, которая контролирует налоги компании, и инвесторы, которые принимают решение, стоит ли инвестировать в бизнес.

Публичные компании обязаны ещё и публиковать отчётность по РСБУ в открытом доступе. Например, отчётность компаний «КамАЗ» и «Сургутнефтегаз» можно посмотреть на их сайтах.

Компании, которые торгуют ценными бумагами, помимо РСБУ, должны вести отчётность ещё по МСФО. МСФО — это свод международных принципов и правил финансовой отчётности компаний. Отчётность по МСФО немного отличается от отчётности по РСБУ.

В чём особенности российских стандартов бухучёта

В РСБУ прописаны требования к тому, как компании должны вести бухгалтерский учёт. Основные требования — к языку, валюте, отчётному периоду и способу ведения бухучёта.

Язык. Отчёты, документы и журналы составляют на русском языке. Исключения бывают только в случаях, когда компания работает с иностранными партнёрами, инвесторами и кредиторами. Для них компания должна делать перевод отчётов и первичной документации.

Валюта. Бухгалтерский учёт ведут только в российских рублях. Если операции проходят в иностранной валюте, её конвертируют в рубли.

Отчётный период. Компании сдают отчётность за год до 31 марта следующего за ним года. Для некоторых категорий организаций установлены промежуточные периоды — они сдают отчётность каждые три, шесть и девять месяцев.

Способ ведения бухучёта. Компании отображают операции методом двойной записи. Это значит, что сумму операции записывают по двум счетам — по дебету и кредиту. Больше об этом можно узнать в статье о бухгалтерских проводках.

Какие есть формы отчётности по РСБУ

Формы отчётности утверждены приказом Минфина России. Всего форм отчётности шесть, их должны сдавать большинство компаний.

Бухгалтерский баланс — это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату. Больше о нём можно прочитать в статье о бухгалтерском балансе.

Отчёт о финансовых результатах — это сведения о доходах и расходах компании за отчётный период, а также о её прибыли или убытках. Прочитайте статью, чтобы узнать об этом отчёте больше.

Отчёт об изменениях капитала — это сведения об изменениях собственного капитала, величины нераспределённой прибыли или понесённого убытка в течение отчётного периода; информация об изменениях количества и номинальной стоимости акций.

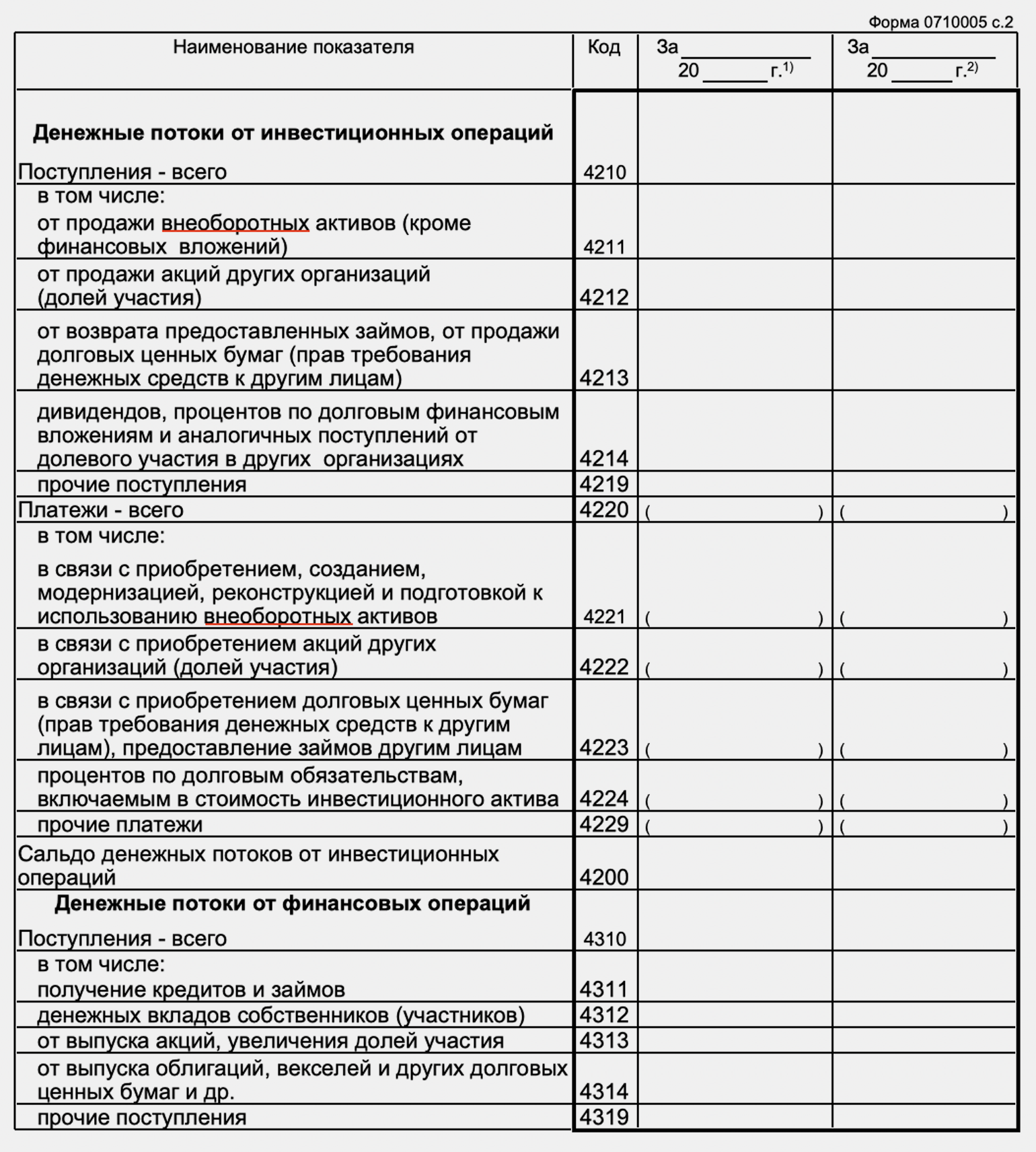

Отчёт о движении денежных средств — это сведения о денежных поступлениях и платежах за отчётный период, а также об остатках денег на начало и конец этого периода. Больше о составлении отчёта можно прочитать в этой статье.

Изображение: «Главбух»

Отчёт о целевом использовании средств — это сведения об остатке средств целевого финансирования на начало отчётного периода и его изменениях в течение года.

Пояснения к формам отчётности — это документ, в котором содержится расшифровка отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Есть компании, которые могут вести упрощённый бухгалтерский учёт. Это малый бизнес, некоммерческие организации и компании — участники проекта «Сколково».

Упрощённый бухгалтерский учёт означает, что эти компании ведут только бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним — и то в упрощённой форме. Формы отчётности можно посмотреть в приказе Минфина России от 2 июля 2010 года №66н.

Есть компании, требования к которым, наоборот, строже: помимо ведения бухучёта, они должны проходить ежегодную аудиторскую проверку и сдавать аудиторское заключение. К таким компаниям относятся, например, страховые компании, банки и эмитенты ценных бумаг.

Также есть компании, которые должны сдавать сводную отчётность по РСБУ. Подробнее поговорим об этом ниже.

Что такое сводная отчётность по РСБУ и кто должен её делать

Сводная отчётность — это отчёт, который отражает бухгалтерские показатели всех подразделений и структур бизнеса. Его должны вести компании, у которых есть дочерние предприятия, подразделения и филиалы. Это установлено федеральным законом от 27 июля 2010 №208-ФЗ.

В сводной отчётности компании отражают показатели всех подразделений в совокупности — независимо от того, есть ли у них отдельный баланс.

Допустим, у компании три дочерние организации. Она должна вести отчётность по каждой организации отдельно, а дополнительно делать сводную отчётность — с общими данными по всем организациям.

Что будет, если не следовать нормам РСБУ

За несоблюдение РСБУ можно получить штраф. Штрафы выписывают и должностным, и юридическим лицам.

Для должностных лиц размеры штрафов прописаны в статье 15.11 КоАП РФ. Штрафуют, например, за занижение суммы налогов и сборов на 10%, искажение данных отчётности на 10% или отсутствие первичных документов.

В случае нарушений штраф выписывают человеку, ответственному за бухгалтерский учёт, — руководителю или главному бухгалтеру. Размер штрафа — от 5 до 10 тысяч рублей. За повторное нарушение могут выписать штраф от 10 до 20 тысяч рублей или дисквалифицировать — лишить права занимать должность — на срок от одного до двух лет.

Для юридических лиц размеры штрафов прописаны в Налоговом кодексе РФ. Например, в статье 120 НК РФ указано, что за нарушение правил учёта доходов, расходов или объектов налогообложения за один налоговый период штраф составит 10 тысяч рублей. Если правила нарушали дольше чем в течение одного налогового периода, компанию оштрафуют на большую сумму — 30 тысяч рублей.

Если нарушения привели к занижению налоговой базы — то есть компания заплатила меньше налогов, чем должна была, — её заставят доплатить налоги и выпишут больший штраф: 20% от неуплаченной суммы, но не менее 40 тысяч рублей. В некоторых случаях — например, если у компании большой оборот, — налоговая может оштрафовать на сотни тысяч рублей.

Главное об РСБУ в 4 пунктах

- РСБУ — это российский стандарт бухгалтерского учёта. Его обязаны соблюдать все компании, которые зарегистрированы и работают в России, кроме кредитных организаций.

- Есть шесть обязательных форм отчётности по РСБУ: бухгалтерский баланс, отчёт о финансовых результатах, отчёт о движении денежных средств, отчёт об изменениях капитала, отчёт о целевом использовании средств и пояснения к формам отчётности. Малый бизнес, некоммерческие организации и участники «Сколково» могут вести отчётность в упрощённой форме.

- Компании, у которых есть филиалы, подразделения или дочерние предприятия, должны вести сводный отчёт. Это отчёт, в котором отражают данные всех филиалов в совокупности.

- Если не соблюдать российские стандарты бухгалтерского учёта, можно получить штраф. Должностных лиц штрафуют на сумму до 20 тысяч рублей, юридические лица — на сумму до 30 тысяч рублей, а если нарушения привели к занижению налоговой базы — до 20% от неуплаченной суммы.

Как узнать больше о бухгалтерском учёте

- Если вы только погружаетесь в тему, прочитайте статью о бухгалтерском учёте. Рассказали, как он устроен в компаниях, кто за него отвечает и по каким правилам его ведут.

- Также в Skillbox Media есть материалы о разных формах отчётности: о бухгалтерском балансе, об отчёте о финансовых результатах и об отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер». 70% программы занимает практика; Skillbox выдаёт диплом о переподготовке и помогает с трудоустройством.

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Чем различаются виды прибыли, как их рассчитывать и как с их помощью оценить рентабельность бизнеса

- От чего зависит стоимость компании и как самостоятельно определить её диапазон

- Введение в финансовый менеджмент: что это такое и как компании управляют финансами