Бухгалтерская отчётность: состав и формы

Разобраться в бухгалтерском учёте будет полезно любому менеджеру. Рассказываем, что входит в состав отчётности и в каких формах вести учёт.

Вести бухгалтерский учёт и сдавать в налоговую бухгалтерскую отчётность по закону обязаны все российские компании, включая малый бизнес. Индивидуальным предпринимателям это делать не нужно.

Если не сдать отчёты вовремя или составить их неправильно, можно получить штраф до 10 тысяч рублей. При повторном нарушении — штраф до 20 тысяч рублей. В статье рассказываем главное о ведении бухгалтерской отчётности.

Содержание:

- Что такое бухгалтерская отчётность и для чего она нужна

- Какие есть требования к её составлению

- Какие есть виды бухгалтерской отчётности

- Какие формы входят в состав бухгалтерской отчётности для разных компаний

- В какие сроки и куда нужно сдавать бухгалтерскую отчётность

При подготовке статьи мы использовали материалы курсов Skillbox «Профессия Финансовый менеджер 2.0» и «Профессия Бухгалтер».

Что такое бухгалтерская отчётность и для чего она нужна

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем ниже.

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Управленческий учёт — необязательные отчёты, которые никуда не передают. Бизнес сам устанавливает правила, по которым будет его вести. Подробнее о том, зачем он нужен и как устроен, можно прочитать в статье об управленческом учёте.

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

- достоверной — содержать только актуальные данные и отражать реальное положение дел в компании;

- существенной — включать все показатели, которые могут повлиять на принятие экономических решений (нельзя скрывать излишне негативную информацию);

- достаточной — полной, но не слишком детализированной;

- объективной — исключать излишне оптимистичную информацию.

Виды бухгалтерской отчётности

Бухгалтерскую отчётность делят на виды:

- по полноте представления;

- по назначению;

- по степени обобщения данных;

- по периодичности составления.

По полноте представления

Отчётность бывает полная и упрощённая.

Полная — включает в себя все формы отчётности. Её ведут компании среднего и крупного бизнеса.

Упрощённая включает только некоторые формы. Её могут вести компании малого бизнеса, некоммерческие организации (НКО) и компании — участники проекта «Сколково».

Подробнее о том, что входит в состав отчётности в первом и во втором случае, будем говорить в следующем разделе.

По назначению

Отчётность делится на внутреннюю и внешнюю.

Внешняя — отчётность, которую нужно предоставлять в контролирующие организации. Например, в налоговую. Её обязаны вести все компании по требованиям, установленным законом.

Внутренняя — отчётность для пользования внутри компании. Её состав и формы не регламентированы — каждая компания определяет их самостоятельно под свои потребности.

По степени обобщения данных

Делится на первичную и консолидированную.

Первичная — включает в себя данные только одной компании. Консолидированная — включает данные группы компаний, связанных между собой. Например, холдинга или промышленной группы. В этом случае все документы составляет бухгалтерия главной компании группы.

По периодичности составления

Бывает годовая и промежуточная.

Годовую отчётность составляют за полный календарный год — с 1 января по 31 декабря.

Промежуточную составляют по желанию, в зависимости от требований учётной политики компании или по просьбе внешних пользователей — например, банков. Её можно составлять за любой период: за полгода, квартал, месяц и так далее.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

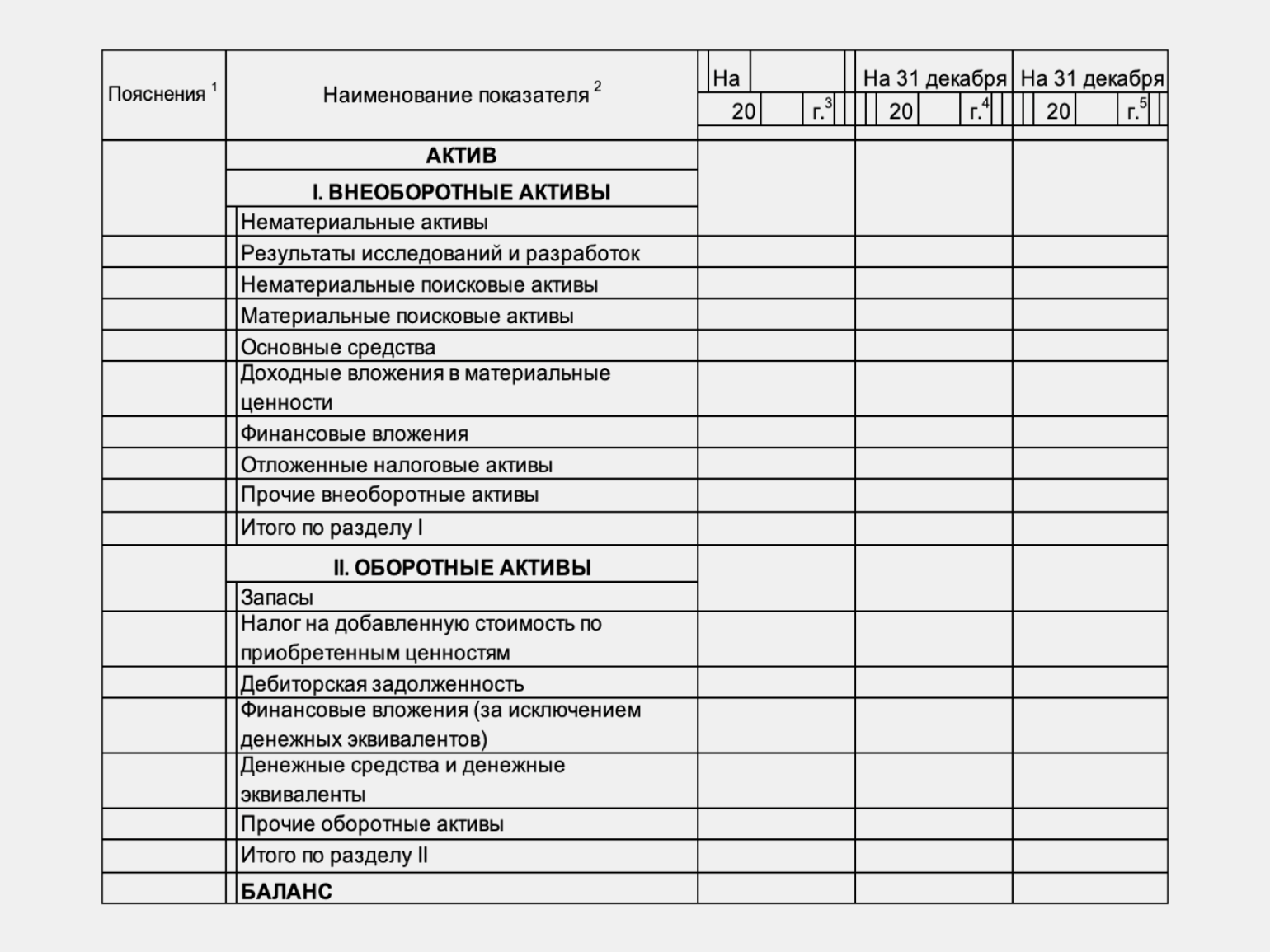

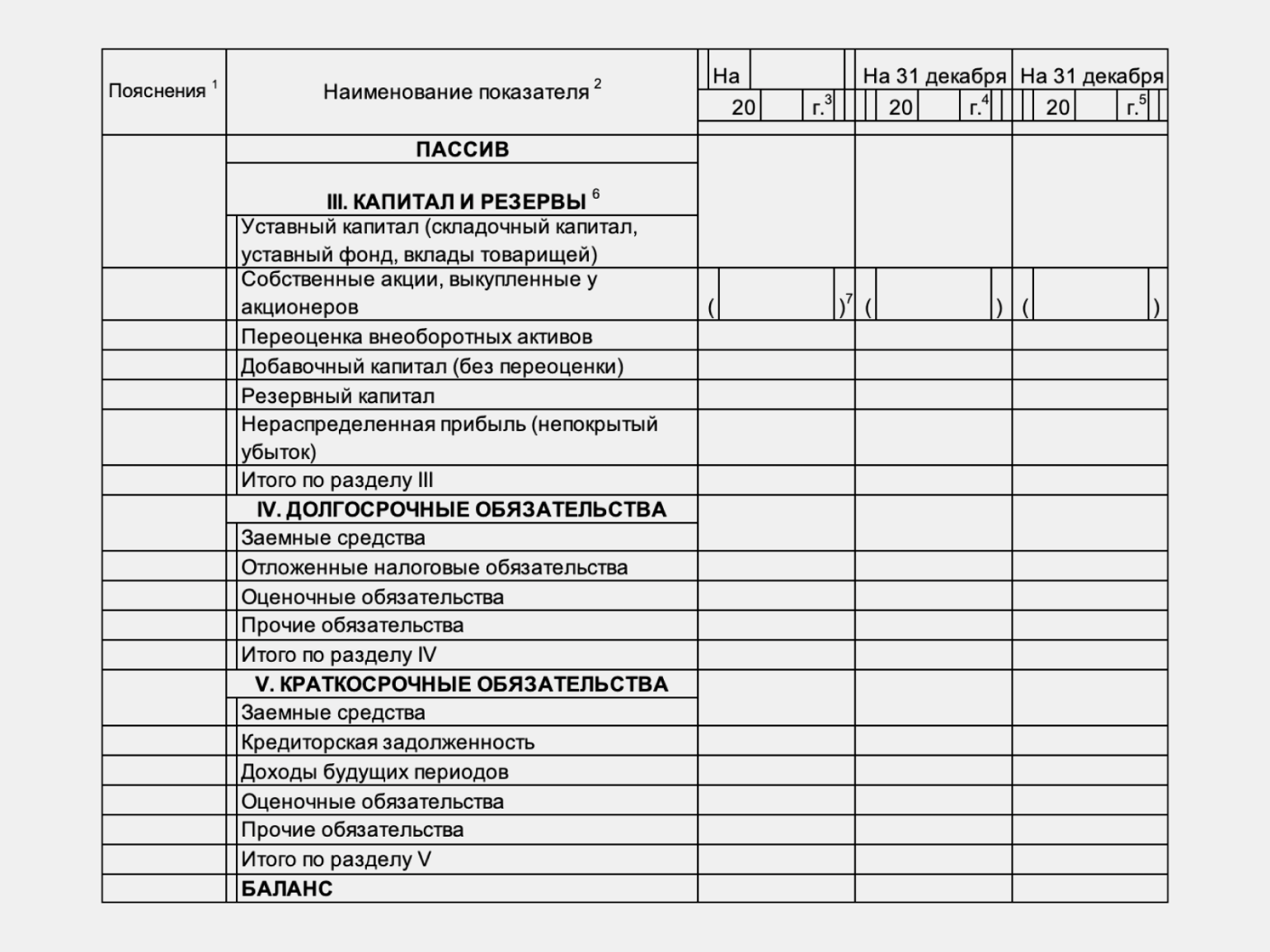

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в этой статье Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

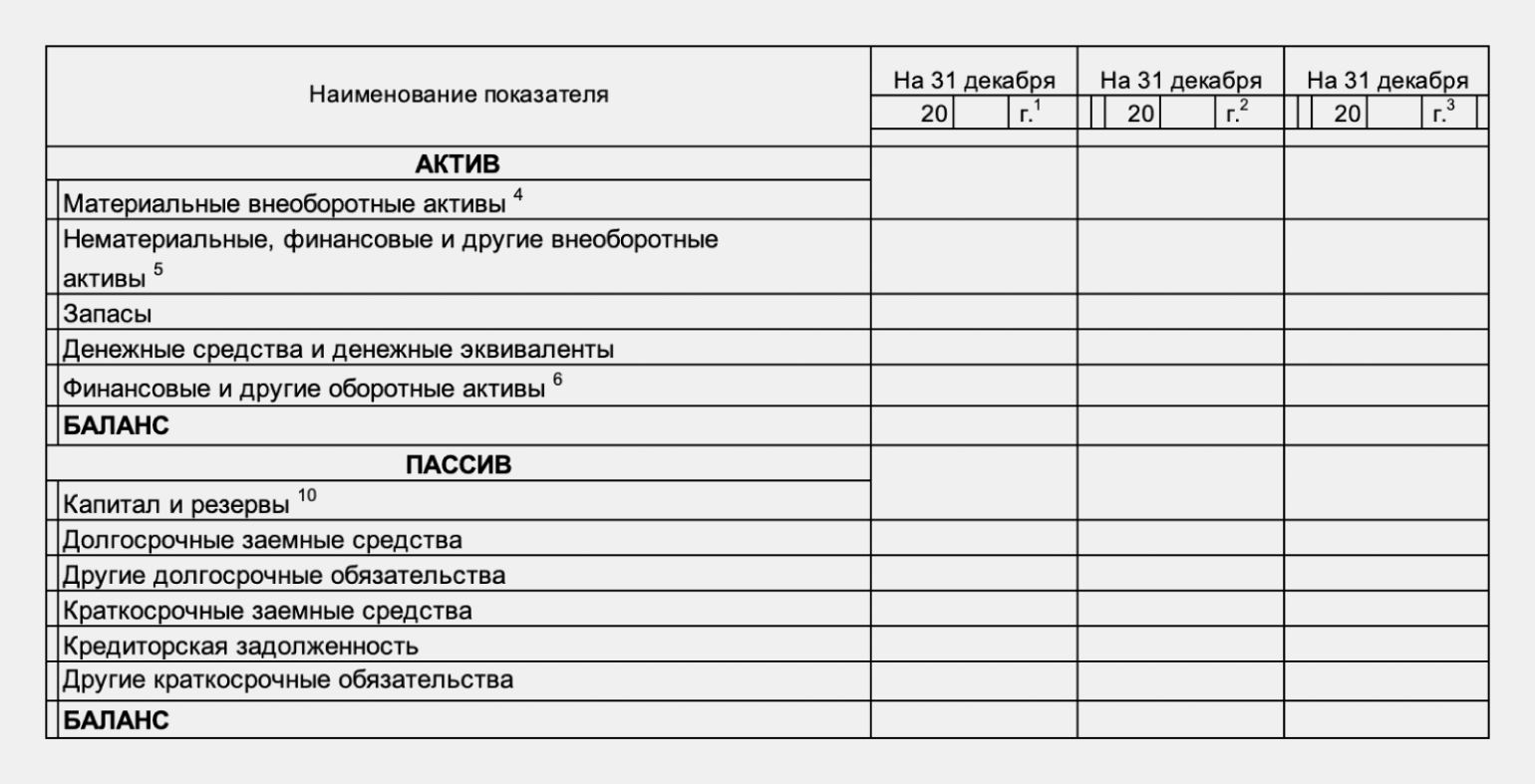

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «КонсультантПлюс» / Skillbox Media

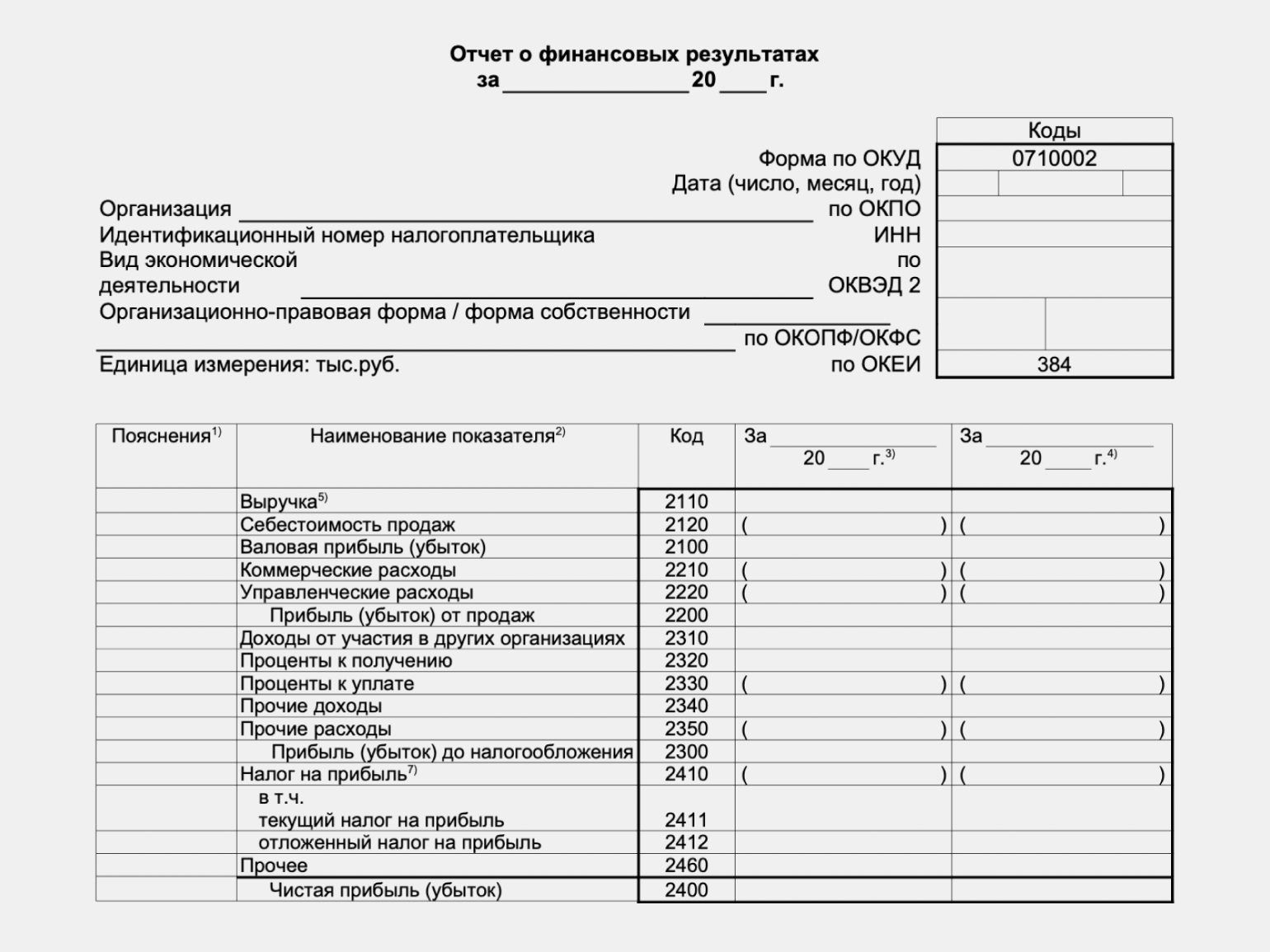

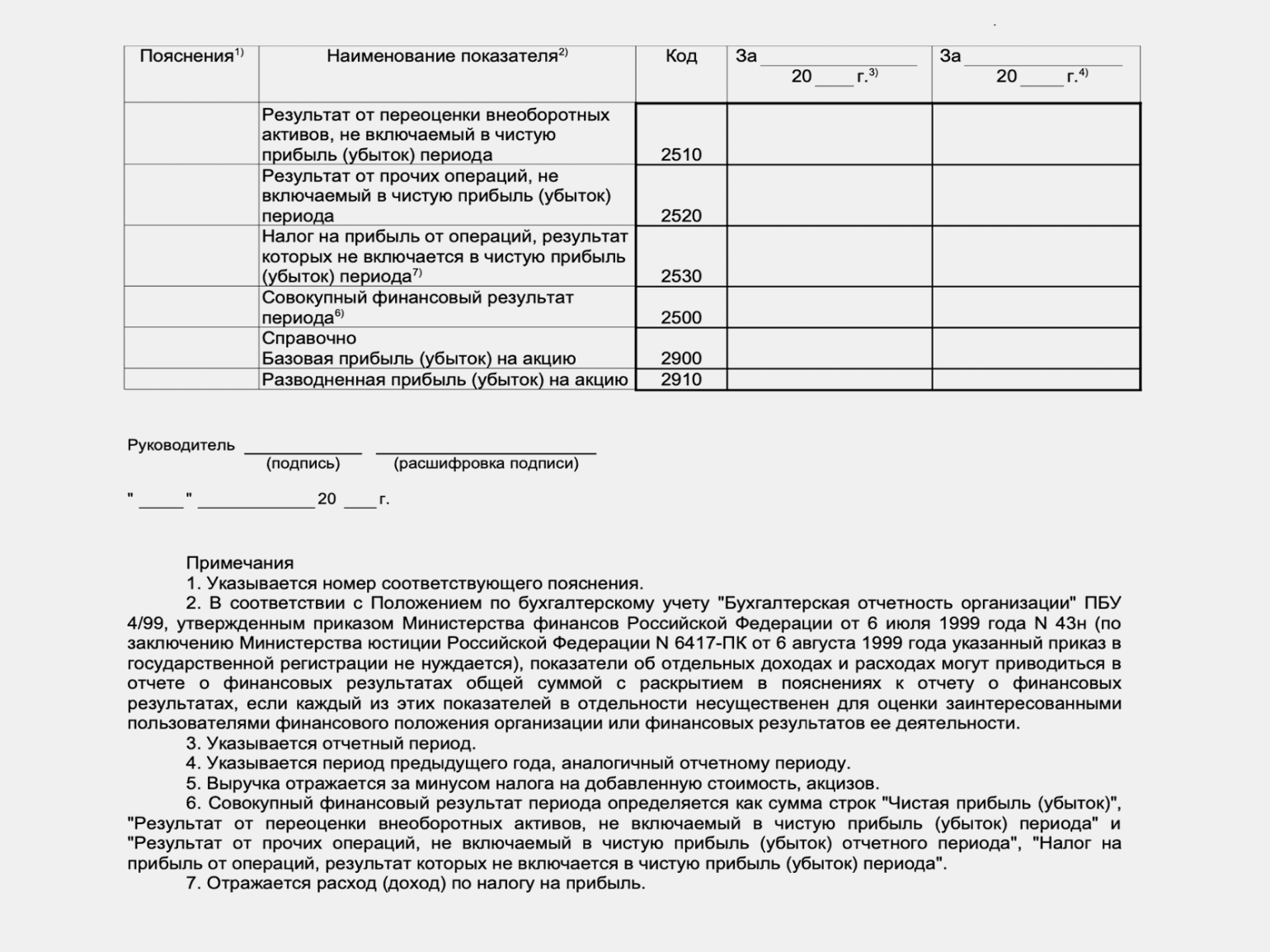

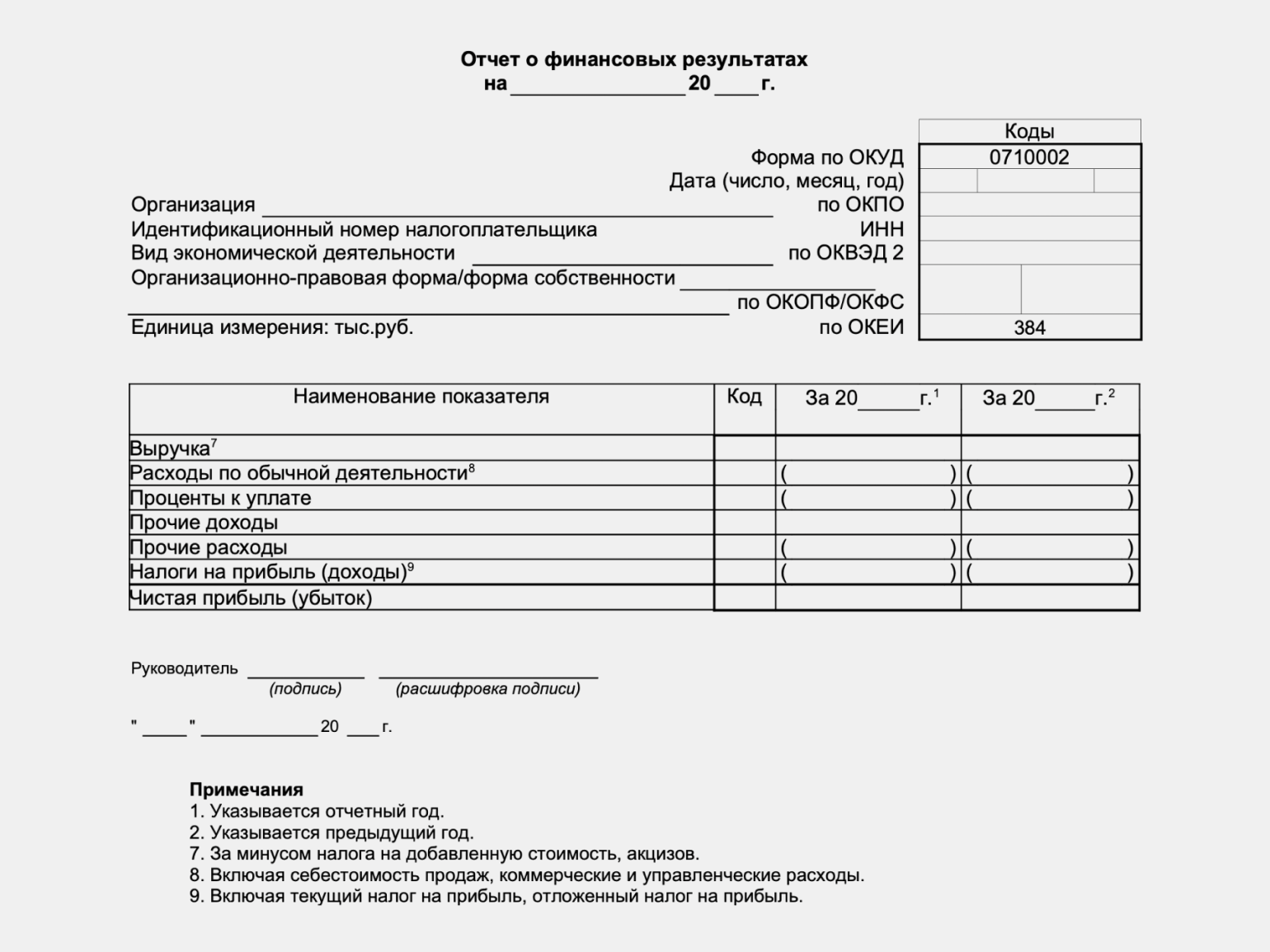

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Подробнее об отчёте о финансовых результатах рассказывали в этой статье Skillbox Media.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

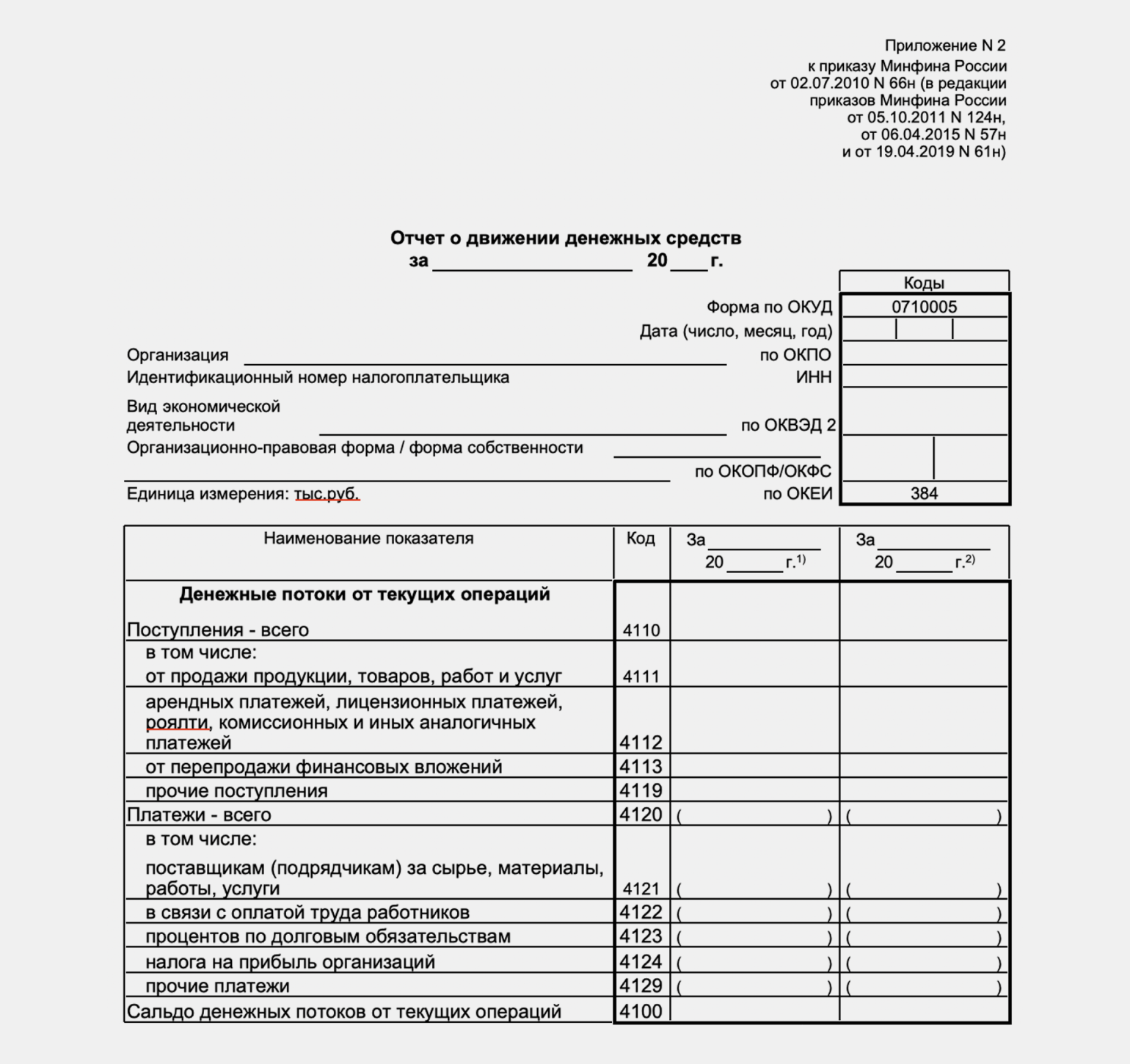

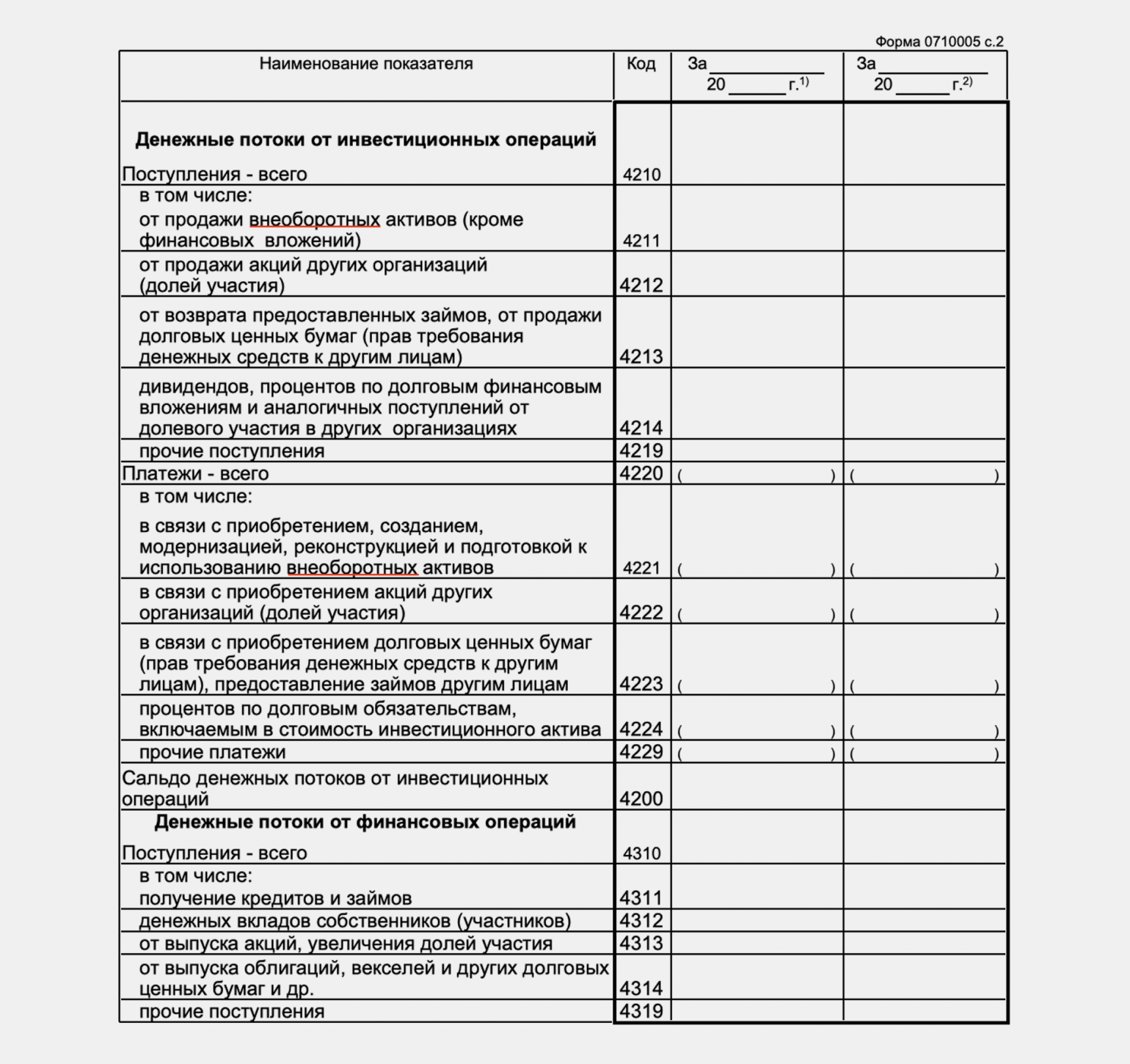

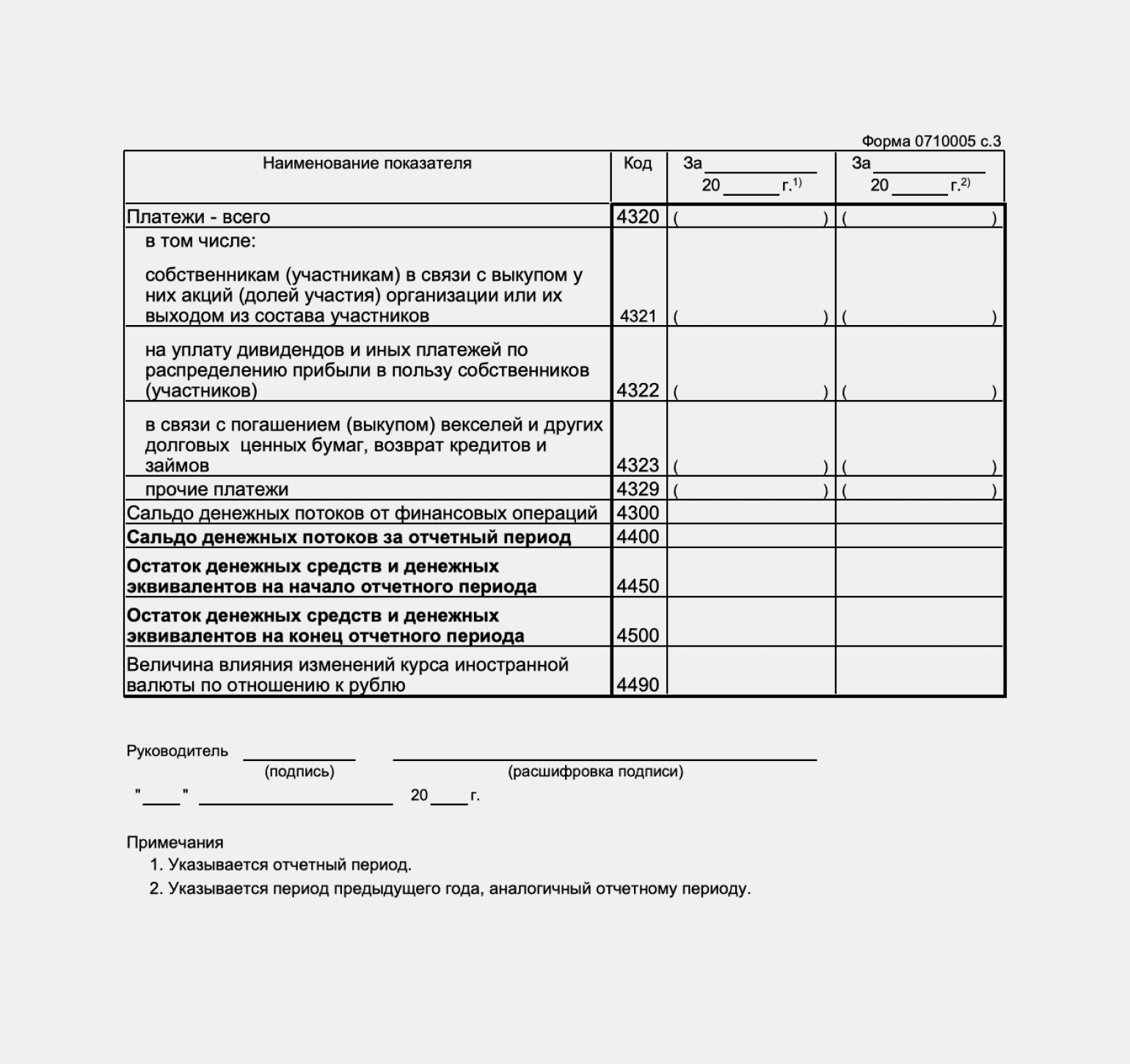

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В этой статье рассказывали подробнее, что включает в себя отчёт о движении денежных средств и как его заполнять.

Изображение: «Главбух» / Skillbox Media

Изображение: «Главбух» / Skillbox Media

Изображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Все данные для составления отчётов берут из первичных документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Порядок и сроки сдачи бухгалтерской отчётности

Обязательно сдавать в ФНС нужно только годовые отчёты. Срок её сдачи один для всех компаний — до 31 марта года, следующего за отчётным. Если 31 марта выпадает на выходной, срок сдвигается до первого рабочего дня после этой даты. Например, отчётность за 2023 год нужно будет сдать до 1 апреля 2024 года включительно.

Если компания зарегистрирована после 30 сентября, её отчётный период будет с даты регистрации по 31 декабря года, следующего за годом регистрации. Например, у компании, которая встанет на учёт 5 ноября 2023 года, отчётный период закончится только 31 декабря 2024 года. В первый раз она должна будет сдать отчёты до 31 марта 2025 года.

Бухгалтерскую отчётность сдают только в электронном виде, в налоговую инспекцию по месту регистрации компании. Это можно сделать двумя способами:

- через своего оператора ЭДО на Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО);

- самостоятельно через сервис сдачи налоговой и бухгалтерской отчётности на официальном сайте ФНС.

Главное о бухгалтерской отчётности

- Бухгалтерская отчётность — данные о материальном положении компании и результатах её работы. В ней показывают все финансовые операции компании за отчётный период.

- Отчёты по итогам года должны сдавать в ФНС все компании. Формы отчётности готовят по состоянию на 31 декабря и сдают до 31 марта года, следующего за отчётным.

- ИП не ведут бухучёт, поэтому и отчётность им сдавать не нужно.

- Компании среднего и крупного бизнеса сдают пять форм отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Компании малого бизнеса, НКО и компании — участники проекта «Сколково» сдают только бухгалтерский баланс и отчёт о финансовых результатах.

- Все компании, которые получают целевое финансирование, должны сдавать отчёт о целевом использовании средств.

Как узнать больше о бухгалтерском учёте

- Бухгалтерскую отчётность составляют по результатам бухучёта, который все компании должны вести непрерывно. В статье о бухгалтерском учёте мы рассказывали подробно о том, как организовать и вести бухучёт.

- Рассказали подробнее о главных формах бухгалтерского учёта в этих материалах: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их составлять и как заполнять.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру и финансисту

- Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

- Системы налогообложения: что это такое, какие они бывают и как между ними выбрать

- Основы управленческого учёта для руководителей: какой он бывает и зачем он нужен