Налог на профессиональный доход: всё, что нужно знать желающим на нём работать

Кто может работать на НПД? Какие есть ограничения? Как перейти на этот налоговый режим? Как вести учёт?

Статью помогла подготовить

Мария Буянова

Ведущий специалист по налогообложению. Проверяющий куратор модуля «Бизнес и право» в курсах Skillbox «Основы предпринимательства: запуск бизнеса», «Бизнес-курс для дизайнеров интерьера», «Профессия Операционный менеджер», «Профессия Руководитель отдела продаж B2B и B2C».

Налог на профессиональный доход (НПД) — специальный налоговый режим для самозанятых. Действует в качестве эксперимента во всех регионах России до 31 декабря 2028 года.

На НПД не платят страховые взносы, а налог уплачивают только с доходов и по пониженным ставкам. Также на этом налоговом режиме не нужно вести отчётность и заполнять декларации — все взаимодействия с налоговой проходят через приложение «Мой налог».

В статье разберёмся:

- кто может применять режим НПД;

- какие налоги платят на НПД и по каким ставкам;

- предусмотрен ли налоговый вычет;

- нужно ли на НПД платить страховые взносы;

- как вести налоговый учёт;

- как перейти на НПД;

- как узнать больше о налогообложении.

Какие ограничения действуют для применения НПД

Применять режим НПД могут физлица без оформления ИП и индивидуальные предприниматели, которые продают товары собственного производства, самостоятельно выполняют работы или оказывают услуги.

Самозанятость можно совмещать с работой по трудовому договору. Зарплата при расчёте налога на профессиональный доход не учитывается.

При применении НПД запрещены некоторые виды деятельности. Самозанятым нельзя заниматься:

- реализацией подакцизных товаров и товаров, которые подлежат обязательной маркировке;

- перепродажей чужих товаров и имущественных прав;

- добычей и реализацией полезных ископаемых;

- предпринимательской деятельностью в интересах других лиц;

- доставкой товаров в интересах других лиц.

Всеми остальными видами деятельности, которые прямо не запрещены законом, самозанятые заниматься могут.

Также при НПД есть ряд ограничений:

- нельзя оформлять с сотрудниками трудовые договоры (привлекать людей по гражданско-правовым договорам допускается);

- нельзя совмещать НПД с другими налоговыми режимами;

- годовой доход налогоплательщика не должен превышать 2,4 млн рублей.

Если физлицо без оформления ИП превысит ограничение по доходу, ему нужно будет заплатить 13% от суммы свыше 2,4 млн рублей. Например, если годовой доход составит 3,2 млн рублей, самозанятый должен будет заплатить 13% от 800 тысяч рублей. Это будет считаться обычным доходом физлица, который облагается НДФЛ.

Если ограничение по доходу превысит индивидуальный предприниматель, ему нужно будет сменить НПД на другой налоговый режим. Если он не подаст заявление о переходе на специальный налоговый режим в течение 20 дней с момента превышения дохода, то его автоматически переведут на общую систему налогообложения.

Подробнее обо всех системах налогообложения говорили в этой статье Skillbox Media.

Какие налоги платят на НПД

Индивидуальные предприниматели на режиме НПД платят налог на профессиональный доход и НДС при импорте товаров. Физлица на этом режиме платят только один налог на профессиональный доход — он заменяет НДФЛ.

Ставка НПД зависит от источника дохода:

- 4% — в случае получения дохода от физических лиц;

- 6% — в случае получения дохода от юридических лиц.

Налоговый период на НПД — календарный месяц. Налог уплачивают не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за апрель нужно уплатить до 25 мая включительно. Подробнее о том, как вести налоговый учёт на НПД, говорим ниже.

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет 10 тысяч рублей. Эта сумма выдаётся единовременно. Она уменьшает начисленный налог и расходуется постепенно. В период, когда налоговый вычет ещё не израсходован, ставка налога 4% уменьшается до 3%, ставка 6% — до 4%.

Например, месячный доход самозанятого от юридического лица составил 15000 рублей. При расчёте НПД в общем порядке сумма налога составила бы 900 рублей (15000 × 6%). НПД с учётом пониженной ставки составит 600 рублей (15000 × 4%). Таким образом, сумма вычета за отчётный месяц составит 300 рублей (900 − 600). Остаток вычета, который переносится на следующий месяц, — 9700 рублей (10 000 − 300). Все эти расчёты производятся в приложении «Мой налог» автоматически. Когда льготные средства израсходуются, платить налог с доходов нужно будет в полном объёме.

Нужно ли на НПД платить страховые взносы? Налогоплательщики на НПД освобождены от уплаты страховых взносов. Но они могут делать пенсионные отчисления добровольно, через приложение «Мой налог». Размер взносов самозанятый определяет самостоятельно.

Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

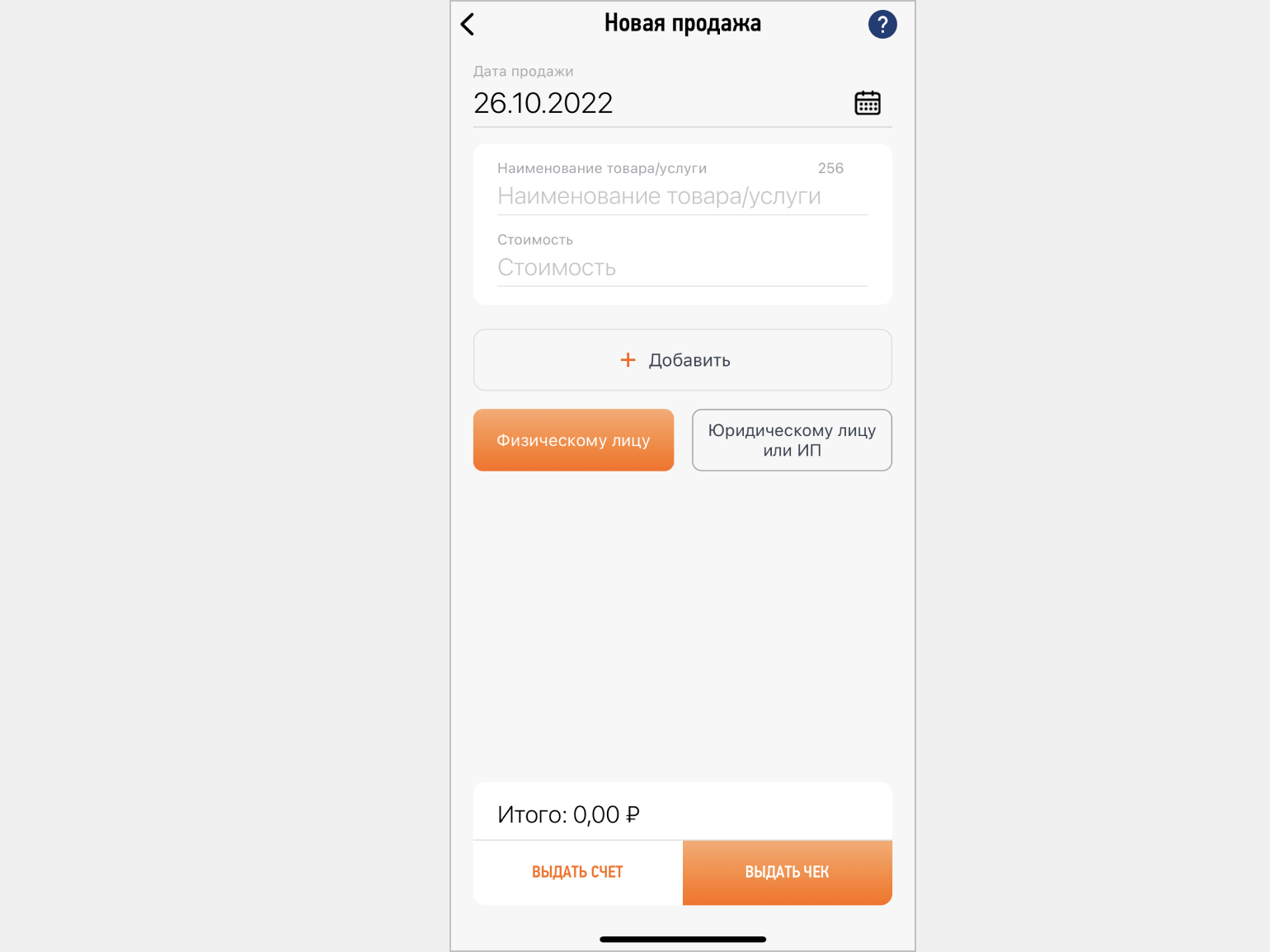

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию покупателя — юридическое или физическое лицо — и ввести его ИНН.

Скриншот: «Мой налог» / Skillbox Media

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.

В конце месяца налоговая на основании полученных данных рассчитывает сумму налога и выставляет счёт. Уплатить налог нужно не позднее 25 числа следующего месяца. Если в течение месяца продаж не было, платить ничего не нужно — обязательных фиксированных платежей нет.

Как перейти на НПД

Если физлицо без оформления ИП хочет зарегистрироваться в качестве самозанятого и подходит под требования режима НПД, сделать это можно четырьмя способами:

- В приложении «Мой налог». Чтобы зайти в него, нужны ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».

Если доступа к личному кабинету налогоплательщика нет, можно получить его через приложение. Потребуется скан паспорта и фотография, которую нужно сделать на камеру смартфона. - В кабинете налогоплательщика НПД на сайте ФНС России. В этом случае также потребуются ИНН и пароль от личного кабинета налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».

- На портале «Госуслуги». Для этого нужно зайти в свой кабинет, выбрать услугу «Регистрация в качестве самозанятого» и следовать инструкциям.

- Через уполномоченные банки. Их полный перечень можно посмотреть на сайте ФНС. Удобнее всего использовать банк, через который гражданин ведёт все денежные расчёты. Для регистрации самозанятости нужно зайти в приложение банка или в личный кабинет на сайте, через поиск найти сервис «Самозанятость» и дальше следовать инструкциям.

В результате формируется заявление о регистрации в качестве самозанятого, затем оно автоматически отправляется в налоговый орган. Налоговая может рассматривать его до шести рабочих дней, но на практике это происходит гораздо быстрее.

Уведомление о регистрации в качестве плательщика НПД (или об отказе в регистрации) приходит в личный кабинет налогоплательщика или в личный кабинет банка — в зависимости от того, как подавали заявление. Также статус налогоплательщика НПД можно проверить на сайте ФНС.

Как ИП перейти на НПД? Если ИП применяет патентную систему налогообложения, встать на учёт в качестве самозанятого он сможет только после окончания действия патента. Либо после уведомления налоговой о прекращении деятельности, по которой он применял патент.

Если ИП применял другой специальный режим налогообложения — УСН, АУСН или ЕСХН, переход на НПД проходит в два этапа:

- ИП регистрируется в качестве самозанятого любым из способов, которые мы описали выше.

- ИП уведомляет налоговую о прекращении применения предыдущего спецрежима. Это нужно сделать в течение одного месяца со дня постановки на учёт в качестве плательщика НПД. Совмещать режим НПД с другими налоговыми режимами нельзя.

Кроме того, индивидуальному предпринимателю потребуется:

- погасить задолженности по страховым взносам, если они есть;

- не позднее 25-го числа следующего месяца перечислить налог и сдать декларацию за время, отработанное до перехода на НПД.

Если ИП применял ОСНО, переход на НПД включает те же этапы, что и переход на НПД со спецрежимов. Дополнительно ИП понадобится:

- Рассчитать НДФЛ с дохода от предпринимательской деятельности за период с начала года до даты постановки на учёт в качестве плательщика НПД, сдать декларацию и уплатить налог. Специальных сроков для подачи декларации и уплаты налога в этом случае не установлено.

- Рассчитать НДС, сдать декларацию и заплатить налог в обычные сроки.

- Пересчитать фиксированный размер страховых взносов за себя и уплатить их в обычные сроки.

Главное

- Налог на профессиональный доход (НПД) — специальный налоговый режим для самозанятых. На нём, как правило, платят только один налог, не ведут отчётность и не заполняют налоговые декларации.

- Применять НПД могут физлица без оформления ИП и индивидуальные предприниматели, если они соответствуют требованиям режима.

- На НПД уплачивают только налог на доход. Страховые взносы не обязательны, но самозанятые могут делать отчисления на будущую пенсию добровольно.

- Взаимодействие с налоговой на НПД проходит через приложение «Мой налог». Самозанятый отражает в нём информацию о своём доходе — налоговая рассчитывает величину налога к уплате. Вести налоговую отчётность и заполнять декларации на НПД не нужно.

- Чтобы начать работать на НПД, нужно зарегистрироваться в качестве самозанятого одним из четырёх способов: в приложении «Мой налог», в личном кабинете налогоплательщика, на портале «Госуслуги» или через уполномоченный банк. Если ИП работал на другом налоговом спецрежиме, ему нужно уведомить налоговую о прекращении применения этого режима.

Как узнать больше о налогообложении

- Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте нашу обзорную статью — «Системы налогообложения: что такое, какие есть и как выбрать».

- В этой статье подробно говорили об упрощённой системе налогообложения (УСН): кому она подойдёт и как на неё перейти.

- С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Подробнее о ней — в этой статье Skillbox Media.

- На любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться, как это правильно делать, можно на курсе Skillbox «Налоги и налогообложение». На нём знакомят со всеми системами налогообложения, учат вести налоговый учёт, готовить отчётность и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели и планировать расходы, готовят к запуску своего бизнеса.

Другие материалы Skillbox Media для предпринимателей

- Что выбрать: ИП или ООО. Рассказываем о преимуществах и недостатках этих вариантов

- Как открыть ИП в 2022 году: пошаговая инструкция

- Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

- Отчёт о финансовых результатах компании: что это такое и как его составить

- Финансовая модель: для чего она нужна бизнесу и как её разработать