Что такое кредитные каникулы и кто может их получить

Если доход снизился больше чем на 30%, можно взять полугодовую отсрочку платежей по оформленным кредитам. Объясняем, как это сделать.

Кредитные каникулы — услуга банков, которая помогает заёмщикам справляться с трудными периодами в жизни. С помощью каникул можно снизить размер кредитных платежей или не платить кредит несколько месяцев. В статье рассказали, как устроен механизм кредитных каникул и что нужно сделать, чтобы банк их одобрил.

- Что такое кредитные каникулы и как они устроены

- Кто может получить кредитные каникулы

- Как оформить кредитные каникулы

Что такое кредитные каникулы

Кредитные каникулы — отсрочка платежей по кредитам и займам на срок от одного до шести месяцев. В этот период заёмщик может вносить кредитные платежи в меньшем размере или не вносить их вообще — при этом штрафные санкции кредитор не применяет.

Механизм кредитных каникул запустили в России в 2019 году для ипотечных и в 2020 году для остальных кредитов — в качестве временной поддержки граждан в период пандемии. Практику кредитных каникул возобновили в 2022 году, чтобы компенсировать влияние санкций. Затем программу продлили до 31 декабря 2023 года, а с 1 января 2024 года её сделали бессрочной.

Сейчас доступны кредитные каникулы по любым кредитам — даже по тем, что были оформлены до 2024 года. Например, отсрочку можно получить:

- по потребительским кредитам;

- автокредитам;

- кредитным картам;

- микрокредитам.

При ипотеке тоже можно оформить каникулы — в этом случае их называют не кредитными, а ипотечными. Это другой тип каникул со своими условиями и лимитами. Больше о них можно узнать на сайте Центробанка.

Кредитные каникулы могут оформить и физические, и юридические лица. В этой статье мы говорим об условиях каникул для физлиц.

Чтобы банк одобрил кредитные каникулы, нужно соблюсти несколько условий — подробнее о них расскажем ниже. А пока разберёмся, как устроены кредитные каникулы.

Как работают кредитные каникулы

Механизм такой. Заёмщик подаёт кредитору заявление и подтверждающие документы. Если кредитор — банк или финансовая организация — подтверждает право заёмщика на каникулы, ему открывают льготный период. В этот период заёмщик может совсем не платить по кредиту или вносить меньшие суммы, чем запланировано в графике платежей.

Срок льготного периода — от одного до шести месяцев. Заёмщик сам выбирает нужные ему срок и дату начала каникул и включает их в заявление кредитору. Если их не указать, льготный период будет максимальным — шесть месяцев, а начнутся каникулы с даты заявления.

Кредитные каникулы можно оформить даже в случае, если по кредиту были допущены просрочки. На период каникул кредитор заморозит начисленные штрафы и пени — расти они не будут. Но проценты на сумму долга по-прежнему будут начисляться — их придётся уплатить после каникул.

Кредитные каникулы можно взять один раз на каждый кредит. Они отражаются в кредитной истории заёмщика, но не снижают его кредитный рейтинг.

При желании заёмщик может завершить каникулы в любой момент. Для этого достаточно уведомить кредитора или начать вносить платежи в полном размере.

После каникул кредитор должен составить новый график платежей: срок кредита увеличится на фактический срок каникул — соответственно, вырастет и переплата по кредиту.

Кто может получить кредитные каникулы: требования к заёмщику и к кредиту

Согласно закону №353-ФЗ «О потребительском кредите (займе)», заёмщик имеет право на кредитные каникулы, если он оказался в тяжёлой жизненной ситуации и может подтвердить это документами. Также, чтобы банк одобрил отсрочку, сумма кредита не должна превышать лимиты.

Жизненную ситуацию признают тяжёлой, если:

- за последние два месяца доходы заёмщика снизились больше чем на 30% в сравнении со среднемесячными доходами за прошлый год;

- жильё, в котором проживает заёмщик, оказалось в зоне чрезвычайной ситуации (ЧС), из-за чего он утратил имущество, а условия его жизни были нарушены.

Важно!

Банк может проверить сведения о доходах заёмщика через ФНС или СФР. Если сведения не совпадут с теми, что предоставил заёмщик, в кредитных каникулах откажут.

Также кредитор проверит, оформлял ли заёмщик кредитные каникулы на этот же кредит ранее, — например, в связи с пандемией и санкциями. Если оформлял, повторно кредитные каникулы не одобрят.

Ещё при оформлении каникул не должно быть действующих судебных разбирательств по кредиту, а заёмщик не должен быть признан банкротом.

Лимиты по суммам кредита установлены не на размер оставшегося долга, а на общую сумму кредита. Так, каникулы можно оформить, если на дату выдачи сумма кредита не превышала:

- по кредитным картам — 150 тысяч рублей;

- по потребительским кредитам — 450 тысяч рублей;

- по автокредитам — 1,6 миллиона рублей.

Это общие условия одобрения отсрочки по кредитам. Особые условия кредитных каникул действуют для некоторых категорий граждан — например, для мобилизованных и участников СВО. Подробно о таких условиях можно узнать на сайте Центробанка.

Если кредитор не одобрил кредитные каникулы, можно попробовать оформить реструктуризацию кредита. Это изменение условий кредитного договора на более удобные для заёмщика. Например, с помощью реструктуризации можно уменьшить размер ежемесячных платежей или временно снизить процентную ставку. Подробнее о реструктуризации мы рассказывали в этой статье Skillbox Media.

Как оформить кредитные каникулы

Нужно подать заявление кредитору — лично в офисе, на сайте или через приложение. Форму заявления и способ его подачи лучше уточнять у своего кредитора.

В заявлении нужно обязательно указать, что заёмщик хочет оформить каникулы по закону «О потребительском кредите (займе)». В противном случае банк может оформить реструктуризацию кредита — без согласования условий с должником.

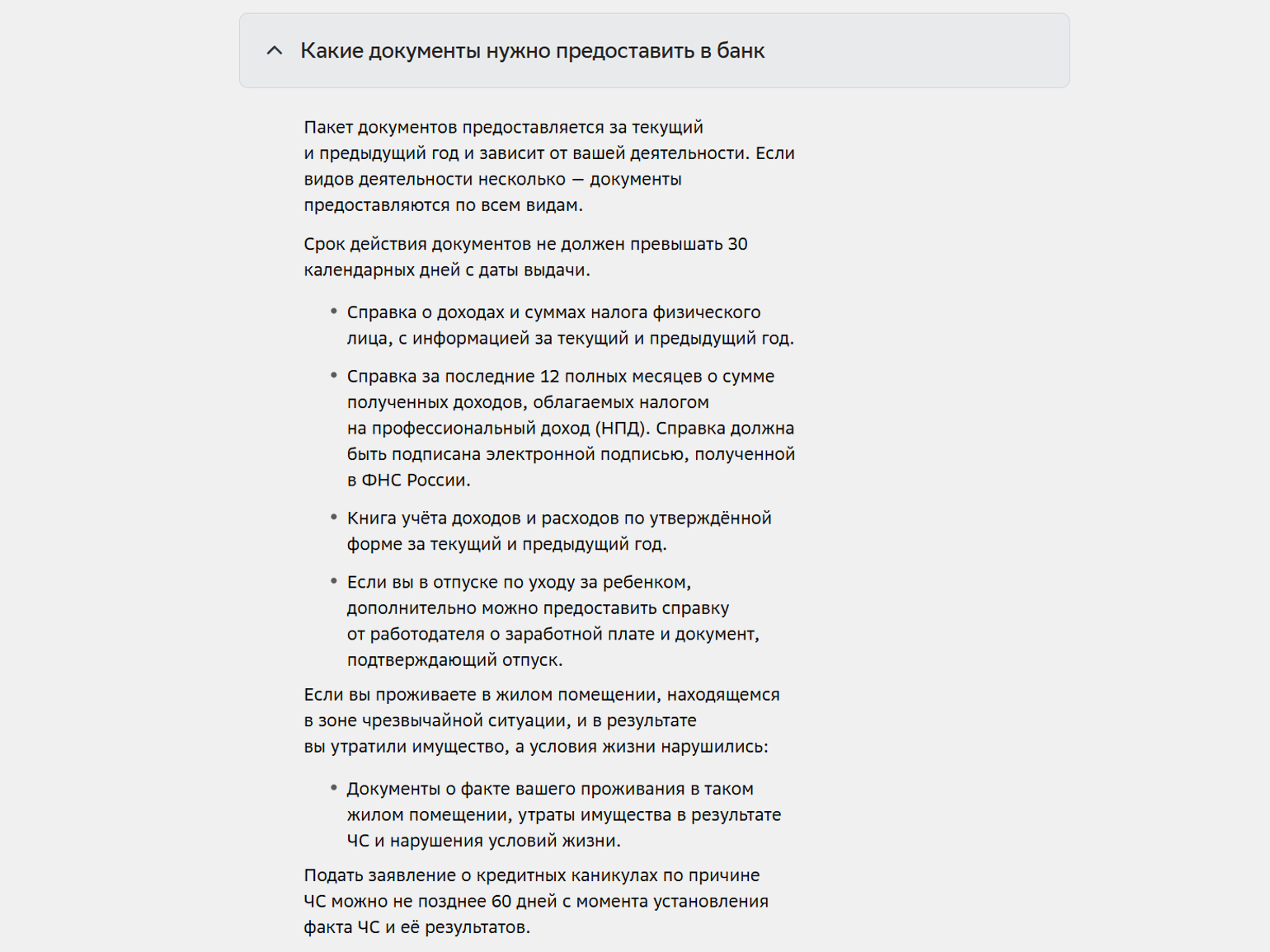

В зависимости от причины, по которой оформляются кредитные каникулы, нужно предоставить:

- Документы, подтверждающие снижение доходов. Например, справку о доходах и суммах налога физлица, книгу учёта доходов и расходов ИП, справку об отпуске по уходу за ребёнком, справку о регистрации в качестве безработного — набор документов зависит от жизненной ситуации заёмщика.

- Документы, подтверждающие, что заёмщик проживает на территории, где установлен режим ЧС, — например, справку от органов местного самоуправления.

Полный список необходимых документов лучше уточнить у кредитора.

Скриншот: «Сбер» / Skillbox Media

Кредитор рассмотрит заявление заёмщика и документы в течение пяти рабочих дней. После этого он одобрит каникулы, запросит дополнительные документы или откажет заёмщику — в случае, если его обращение не соответствует критериям закона.

Главное о кредитных каникулах в 4 пунктах

- Кредитные каникулы — отсрочка платежей по кредитам и займам на срок от одного до шести месяцев. В этот период заёмщик вносит кредитные платежи в меньшем размере или не вносит их вообще.

- Каникулы предоставляют, если заёмщик оказался в тяжёлых жизненных обстоятельствах — например, если его доход снизился более чем на 30% или условия проживания ухудшились из-за ЧС. Тяжёлые жизненные обстоятельства потребуется подтвердить документально.

- Каникулы можно оформить в любое время на кредиты, суммы которых на дату выдачи не превышают лимит: 1,6 миллиона рублей — для автокредитов, 450 тысяч рублей — для потребительских кредитов и 150 тысяч рублей — для кредитов по кредитным картам.

- На один кредит каникулы можно оформить только один раз. Они отразятся в кредитной истории заёмщика, но не снизят его кредитный рейтинг.

Больше материалов Skillbox Media для тех, кто хочет повысить финансовую грамотность

- Как повысить финансовую грамотность во взрослом возрасте

- 8 лучших приложений для учёта личных финансов

- Как экономить деньги: беседуем с автором программ по финансовому здоровью Анной Деньгиной

- Как копить деньги: копилка-таблица, случайные суммы, деньги в конвертах и ещё 15 способов

- Инвестиции для начинающих: с чего начать и что изучить, чтобы получать стабильный доход