Налоги при работе с фрилансерами-нерезидентами: как бизнесу планировать расчёты

Как определить момент, когда фрилансер за рубежом перестаёт быть налоговым резидентом РФ, и что это меняет в уплате налогов.

О налоговых рисках работы с фрилансерами-нерезидентами рассказала руководитель налогового департамента Solar Staff Анастасия Рязанцева.

Российские компании, привлекающие исполнителей за пределами РФ, часто живут в иллюзии налоговой стабильности: договор заключён по российскому праву, деньги перечисляются в рублях — значит, налоговые правила остаются стандартными. На самом деле это заблуждение, которое ведёт к некоторым рискам. Налоговый статус исполнителя меняется при достижении определённого срока пребывания за пределами страны, и если заказчик не отследит этот момент, ему грозят доначисления налогов, пени и штрафы.

В этой статье для редакции «Бизнес» Skillbox Media я рассказываю главное о работе с нерезидентами:

- как работает закон в части налогового резидентства;

- как бизнес определяет смену статуса резидента на практике;

- какие рычаги защиты могут использовать компании;

- какие налоговые риски могут принести самозанятые.

Как закон регулирует налоговое резидентство и что учитывать бизнесу

Согласно пункту 2 статьи 207 НК РФ, налоговыми резидентами признают физических лиц, которые провели в России не менее 183 дней в течение 12 следующих подряд месяцев.

При этом критерий нахождения в РФ применяется не в привязке к календарному году, а в «скользящем» 12-месячном периоде. Это означает, что для оценки налогового статуса нужно учитывать пребывание физлица в РФ за каждый такой интервал. Например, при анализе статуса на 17 июля 2026 года нужно проанализировать период с 17 июля 2025 по 16 июля 2026 года. Если за это время человек находился в России не менее 183 дней, он считается налоговым резидентом.

Для бизнеса это означает, что определять налоговый статус исполнителя нужно на момент каждой выплаты дохода — и, исходя из результата, применять соответствующий порядок налогообложения.

При работе с исполнителем — налоговым резидентом российская компания должна удерживать НДФЛ по ставке 13–22%, в зависимости от совокупного годового дохода физлица. При наличии подтверждающих документов также возможно применение налоговых вычетов.

Если исполнитель утрачивает статус резидента, компания обязана удерживать НДФЛ по ставке 30%, а право на большинство налоговых вычетов для такого дохода прекращается.

Когда у исполнителя меняется налоговый статус, компания должна учесть это при расчёте НДФЛ с момента такого изменения и применять соответствующую ставку при последующих выплатах.

Как бизнес определяет смену статуса резидента на практике

Полный контроль за налоговым статусом исполнителей невозможен. Фрилансер не обязан уведомлять заказчика о своих перемещениях, а у заказчика нет доступа к данным погранконтроля.

Обычно компании узнают, что фрилансер — нерезидент, двумя способами:

- Запрашивают статус на этапе заключения договора и затем проводят плановые проверки: просят предоставить скан загранпаспорта, опросник о месте выполнения работ, справку о налоговом резидентстве или подтверждение фактического адреса — например, счета за коммунальные услуги или выписки из банка. В крупных компаниях такие процессы давно стали частью стандартного онбординга и регулярного обновления данных.

- Случайно — например, когда у исполнителя возникают трудности с получением оплаты на российский счёт или когда он сам просит оформить договор без удержания НДФЛ.

Если компания выясняет, что исполнитель утратил статус налогового резидента, важно действовать поэтапно. Сначала необходимо запросить у исполнителя подтверждающие документы и зафиксировать дату изменения статуса. Затем — пересчитать НДФЛ по новой ставке, начиная с ближайшей выплаты, и проверить, требуется ли корректировка уже произведённых расчётов.

После этого желательно оформить дополнительное соглашение к договору, чтобы зафиксировать изменение налогового статуса и снизить риски спорных ситуаций в дальнейшем.

Какие инструменты защиты и контроля могут использовать компании

В работе с нерезидентами у компаний обычно возникает несколько типичных рисков. Вот основные из них и способы их избежать.

Некорректное исчисление налога. Многие избегают этого риска так: при малейшем подозрении на статус нерезидента сразу начинают применять ставку НДФЛ 30%. Это избыточно жёстко, но юридически безопасно: если исполнитель не предоставляет документы и оказываемые услуги не попадают под исключения, у компании нет другого выхода.

Кроме этого, можно зафиксировать в договоре, что налоговые обязательства в стране пребывания исполнителя лежат на нём, а компания отвечает только за российскую часть налогообложения. Это тоже снижает риск проблем с ФНС.

Риск переквалификации договора в стране резидентства исполнителя. Если местная налоговая решит, что отношения с фрилансером фактически трудовые, это повлечёт доначисление взносов и штрафы. Основной способ защиты от этого — корректная структура договора без признаков трудовых отношений: важно чётко прописать, что исполнитель сам определяет, как и когда ему работать, и несёт риски самостоятельно.

Также для снижения такого риска можно использовать EOR-сервисы (employer of record) — посредников, которые официально оформляют исполнителя от имени заказчика в стране его проживания и берут на себя соблюдение местного трудового и налогового законодательства.

Риск создания постоянного представительства (Permanent Establishment). Налоговые органы страны, где работает фрилансер, могут посчитать, что компания ведёт там деятельность, и потребовать открытия представительства. Чтобы этого избежать, важно не давать фрилансерам права подписывать контракты от лица компании и ограничивать срок сотрудничества с ними — указывать его в документах.

Документооборот. Отсутствие актов, чеков и подтверждающих документов создаёт сложности при проверках. Эту проблему решают через платформы, которые автоматически формируют закрывающие документы и обеспечивают корректное оформление выплат.

Валютный контроль. Если компания не знала, что фрилансер — нерезидент, и неправильно оформила платёж, банк может заблокировать транзакцию, а регулятор — выписать штраф. Чтобы снизить риски, можно включить в договор условие о том, что в случае штрафов, связанных с недостоверно указанным статусом, исполнитель компенсирует соответствующие расходы.

В компаниях контроль за этими процессами распределяется по-разному. В небольших организациях это обычно зона ответственности HR или бухгалтерии. В крупных функции разделены: служба безопасности проверяет исполнителей на этапе входа, HR ведёт миграционный учёт, а бухгалтерия контролирует налоговый статус и корректно удерживает НДФЛ.

Какие налоговые риски могут возникнуть при работе с самозанятыми

Часть фрилансеров работает в статусе самозанятых и платит налог на профессиональный доход (НПД). Для компании-заказчика риск возникает в момент, когда исполнитель снимается с учёта и утрачивает статус самозанятого. С этого момента компания автоматически становится его налоговым агентом и обязана начать удерживать НДФЛ. Если не сделать этого своевременно, есть риск столкнуться с доначислениями и штрафами.

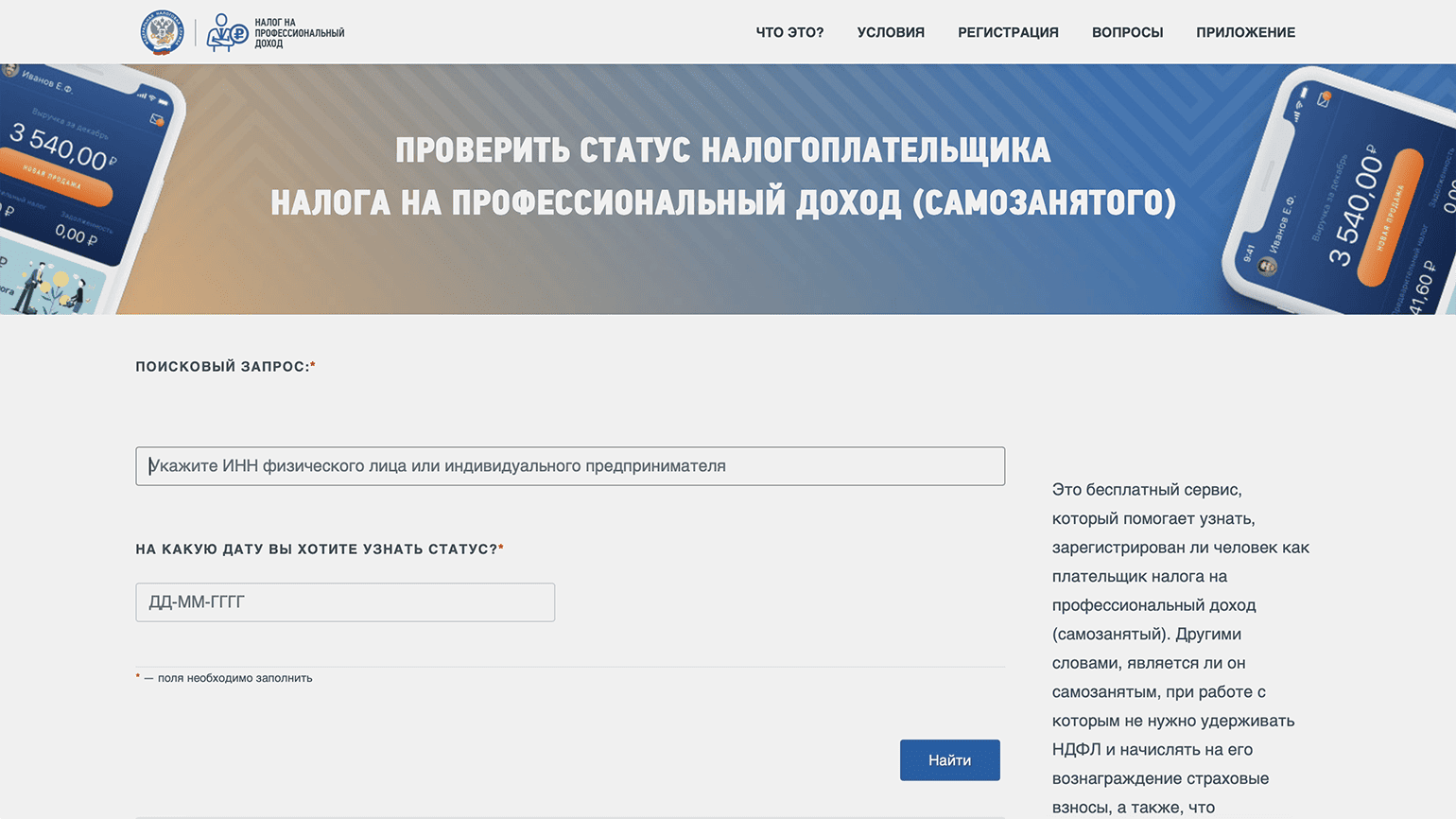

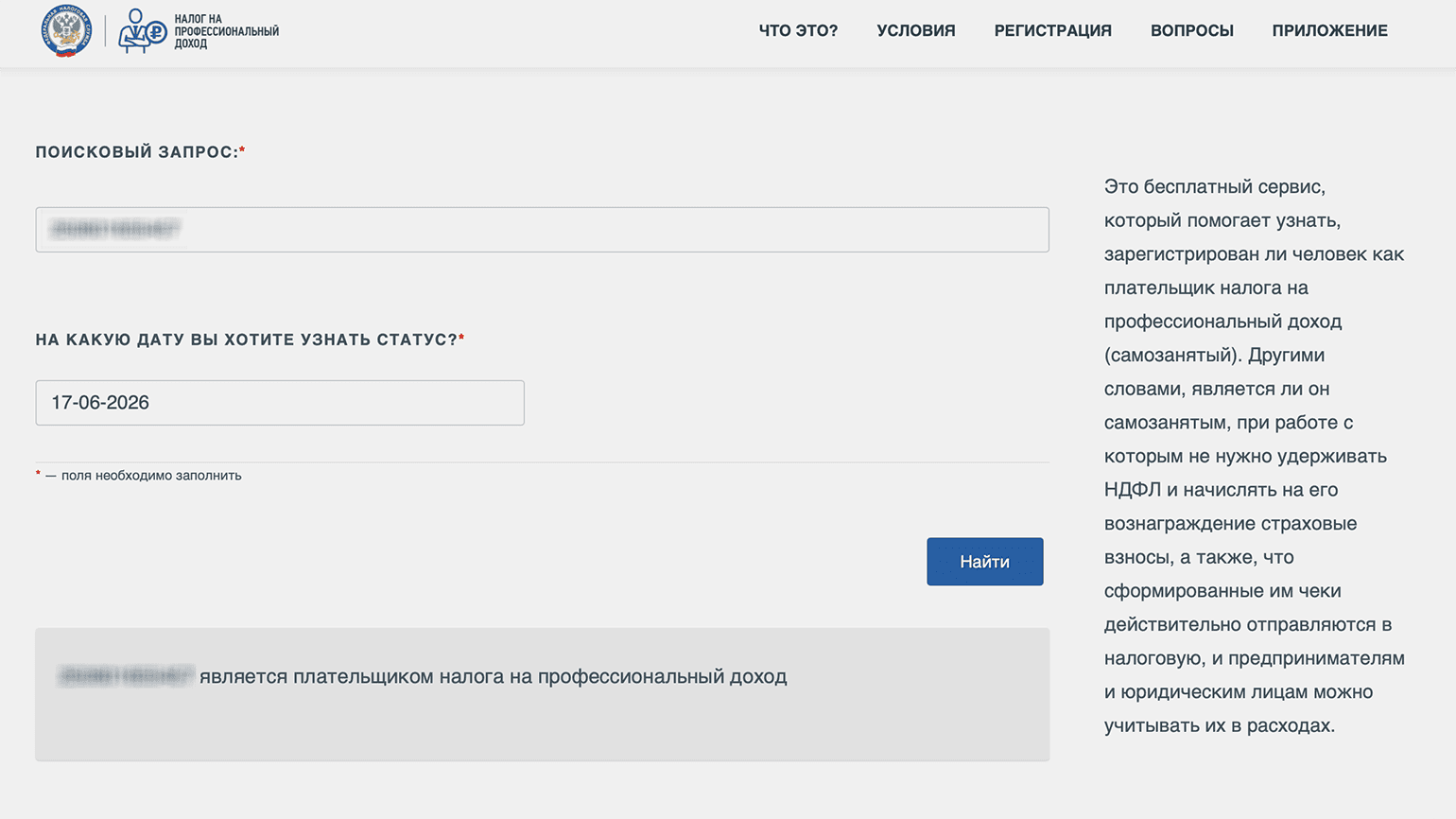

Чтобы избежать такого риска, желательно регулярно проверять актуальный статус исполнителей. Например, это можно делать на сайте ФНС в бесплатном сервисе проверки статуса самозанятого по ИНН.

Скриншот: ФНС / Skillbox Media

Скриншот: ФНС / Skillbox Media

Проверять статус самозанятого имеет смысл не только регулярно, но и перед каждой выплатой. Дополнительная проверка позволяет избежать лишних рисков. Также важно, чтобы исполнитель предоставлял чек по каждой выплате.

В большинстве ситуаций фрилансеры самостоятельно уведомляют о снятии с учёта, но бывает такое, что они этого не делают. В нашей практике принудительно менять статус приходится менее чем в 1% случаев.

Точно знать, где находится каждый фрилансер, невозможно. Но компании, которые выстраивают системный контроль — прописывают обязанности исполнителей в договоре, регулярно проверяют их статус и фиксируют результаты проверок, — получают максимальную прозрачность. Даже если статус исполнителя изменился, при таком подходе компания может подтвердить, что выполнила все разумные меры контроля, и тем самым снизить налоговые риски.

Эти статьи Skillbox Media могут быть вам полезны

- Как ИП и ООО работать с самозанятыми, чтобы не нарушить закон

- Налог на профессиональный доход: всё, что нужно знать о режиме для самозанятых

- Всё о видах трудовых договоров: какие они бывают и чем различаются

- Главное о налоговой реформе 2026 года: кого она коснётся и чего ждать бизнесу

- Главное о проверках для малого бизнеса: ликбез, после которого будет не страшно