Как ИП работать на НПД: главное о налоговом режиме для самозанятых

Объяснили, когда ИП могут работать на НПД, как на него перейти, какие налоги нужно уплачивать и можно ли не платить ежегодные страховые взносы.

Налог на профессиональный доход (НПД) — налоговый режим для самозанятых. Самозанятыми неофициально называют физлиц, которые получают доход от личной деятельности и работают без работодателя и работников.

Индивидуальные предприниматели — тоже физлица, поэтому они тоже могут работать на налоговом режиме НПД. Для них это выгодно — на НПД можно не платить страховые взносы, а налог уплачивать только с доходов и по пониженным ставкам. Но не все предприниматели соответствуют условиям этого режима.

В статье рассказываем об ограничениях и о нюансах работы предпринимателей на НПД.

- Кто может работать на режиме НПД

- Чем ИП на НПД отличается от самозанятого, не регистрировавшего ИП

- Как ИП на НПД платить налоги и страховые взносы

- Как физлицу стать ИП на НПД

- Как действующему ИП перейти на НПД

- Как узнать больше о ведении бизнеса

Что такое НПД и кому можно работать на этом режиме

Налог на профессиональный доход — это специальный налоговый режим для физлиц, которые ведут личную трудовую деятельность. НПД действует во всех регионах России в качестве эксперимента до 31 декабря 2028 года.

У НПД три основных преимущества перед другими налоговыми режимами:

- Нужно платить только налог на доход, а ставки налога пониженные — 4 и 6%.

- Можно не платить страховые взносы.

- Не нужно вести отчётность и заполнять налоговые декларации.

Подробнее об этом будем говорить в следующих разделах.

Применять НПД могут и физлица, не оформившие ИП, и предприниматели, которые продают товары собственного производства, самостоятельно выполняют работы или оказывают услуги.

Работая на НПД, нельзя заниматься некоторыми видами деятельности:

- продавать подакцизные товары, а также товары, которые подлежат обязательной маркировке;

- перепродавать чужие товары и имущественные права;

- добывать и реализовывать полезные ископаемые;

- вести предпринимательскую деятельность в интересах других лиц;

- доставлять товары в интересах других лиц.

Остальные виды деятельности, которые напрямую не запрещены законом, на НПД разрешены.

Ещё на НПД есть такие ограничения:

- Годовой доход предпринимателя не должен превышать 2,4 миллиона рублей.

- Нельзя совмещать НПД с другими системами налогообложения.

- Нельзя нанимать сотрудников по трудовым договорам (но привлекать людей по договорам ГПХ можно).

Если работающий на НПД предприниматель превысит лимит дохода, он должен сообщить об этом налоговой и перейти на другой налоговый режим. Если не сделать этого в течение 20 дней с даты превышения дохода, предпринимателя автоматически переведут на общую систему налогообложения — самый невыгодный для ИП налоговый режим.

Подробнее обо всех системах налогообложения для ИП — о их особенностях и о том, как выбрать самую выгодную, — рассказывали в этой статье Skillbox Media.

Чем ИП на НПД отличается от самозанятого, не регистрировавшего ИП

У ИП на НПД и самозанятых, не оформлявших ИП, одинаковые ставки налогов, один и тот же набор разрешённых видов деятельности и ограничений. Но предприниматели на НПД могут пользоваться бизнес-инструментами, которые упрощают ведение деятельности, — например, расчётным счётом и эквайрингом.

Расчётный счёт (р/с). Это банковский счёт, открытый для ведения бизнеса. Его могут открывать только компании и ИП. С помощью расчётного счёта, например, расплачиваются с контрагентами, уплачивают налоги, получают деньги от покупателей и так далее.

Предприниматели могут работать без расчётного счета, но только в случае, если не проводят безналичные платежи. Ещё без расчётного счёта ИП не могут заключать договоры на суммы свыше 100 тысяч рублей.

Подробнее о расчётном счёте — в этой статье Skillbox Media.

Эквайринг. Это банковская услуга, с помощью которой предприниматели могут принимать безналичные платежи от физлиц. Для ИП наличие эквайринга — преимущество. Всё меньше людей пользуются наличкой — гораздо удобнее оплатить товар или услугу банковской картой или QR-кодом.

Ещё ИП на НПД отличается от обычного самозанятого тем, что, если ИП превысит лимит дохода, он сможет перейти на другой налоговый режим, не останавливая деятельность. Тогда как самозанятым, не оформившим ИП, придётся либо платить налог по повышенной ставке НДФЛ, либо регистрироваться в качестве предпринимателя.

Как ИП на НПД платить налоги

На режиме НПД платят только налог на профессиональный доход. Ставка налога зависит от источника дохода:

- 4% — если доход получен от физических лиц.

- 6% — если доход получен от юридических лиц.

Налоговый период на НПД — календарный месяц. Налог нужно уплатить не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за июль нужно уплатить до 25 августа включительно.

На режиме НПД не нужно заполнять декларации и сдавать налоговую отчётность. Все взаимодействия с налоговой проходят в приложении «Мой налог» или в кабинете налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей и заказчиков.

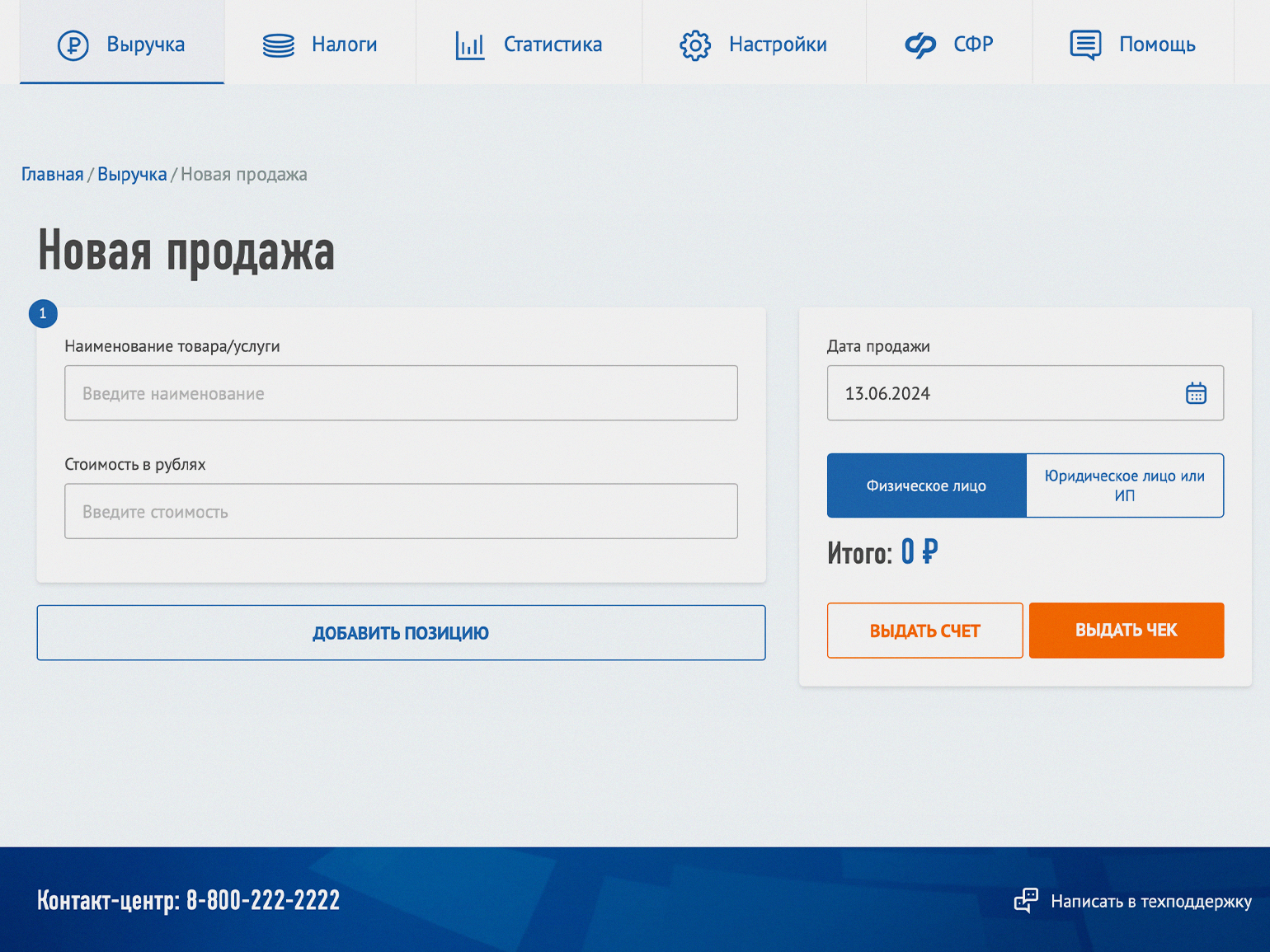

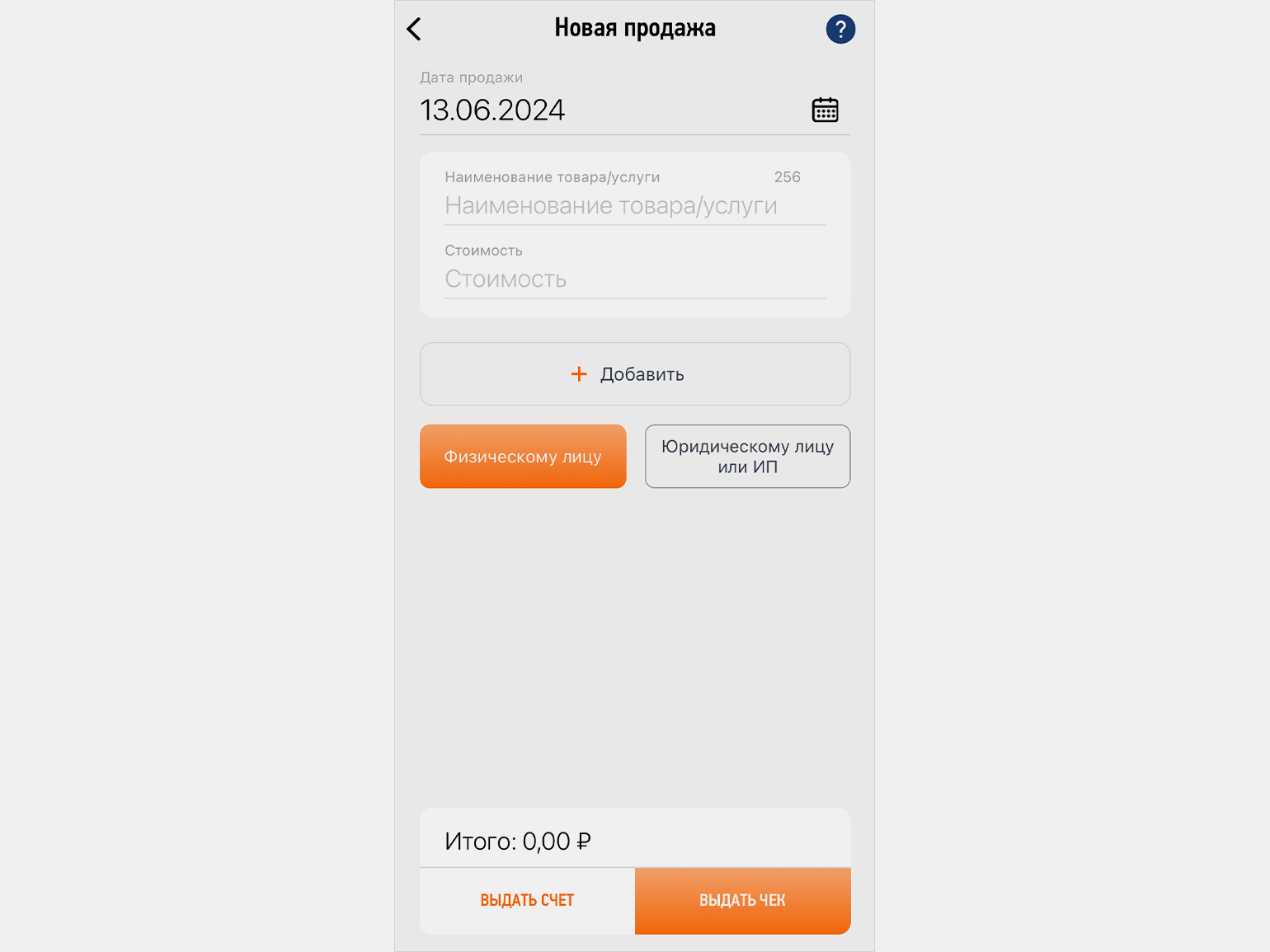

Когда ИП получает плату за товар или услугу, он должен сформировать чек. Для этого нужно перейти в раздел «Новая продажа», ввести наименование услуги или товара, указать их стоимость, выбрать категорию покупателя — юридическое или физическое лицо — и ввести его ИНН.

Скриншот: «Мой налог» / Skillbox Media

Скриншот: «Мой налог» / Skillbox Media

Далее нужно нажать кнопку «Выдать чек». Сформированный чек при необходимости можно отправить покупателю.

В конце месяца налоговая на основании полученных данных о продажах рассчитает сумму налога и выставит счёт. Уплатить налог нужно не позднее 25-го числа следующего месяца.

Нужно ли ИП на НПД платить страховые взносы

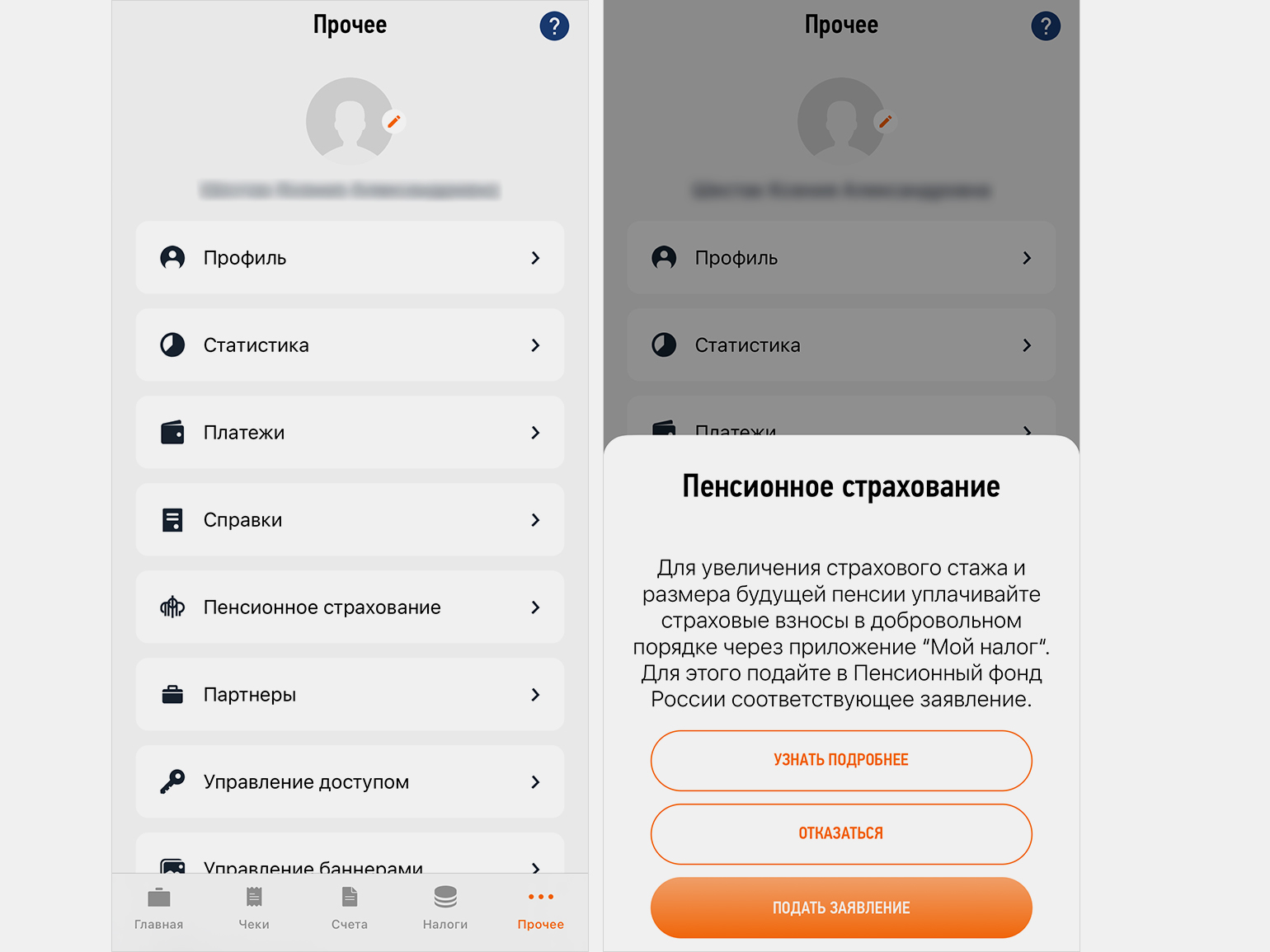

На режиме НПД предприниматели освобождены от уплаты страховых взносов. Но они могут делать пенсионные отчисления самостоятельно. Для этого нужно подать заявление в СФР — в кабинете налогоплательщика НПД или в приложении «Мой налог».

Зайдите в приложение «Мой налог», нажмите «Прочее» → «Пенсионное страхование» → «Подать заявление».

Скриншот: «Мой налог» / Skillbox Media

Когда фонд рассмотрит заявление, предприниматель сможет делать пенсионные отчисления — также через кабинет налогоплательщика или в приложении «Мой налог». Размер и периодичность взносов ИП на НПД определяет самостоятельно.

Как физлицу стать ИП на НПД

Если вы ещё не открывали ИП, но планируете стать ИП на НПД, лучше сначала зарегистрироваться в качестве самозанятого, а уже потом открывать ИП. В этом случае предприниматель автоматически окажется на налоговом режиме НПД.

Если сделать наоборот — сначала открыть ИП, а потом переходить на НПД, — налоговая может посчитать, что какое-то время вы были на другой системе налогообложения, и потребует предоставить дополнительную отчётность. Подробнее о том, как перейти на НПД с другого налогового режима, расскажем ниже.

Зарегистрироваться в качестве самозанятого можно:

- В приложении «Мой налог». Потребуются ИНН и пароль, который вы используете для доступа в личный кабинет налогоплательщика — физического лица, либо учётная запись на портале «Госуслуги».

Если доступа к личному кабинету налогоплательщика пока нет, можно получить его в приложении. Потребуется скан паспорта и фотография, которую нужно сделать на камеру смартфона.

- В кабинете налогоплательщика НПД. В этом случае тоже потребуются ИНН и пароль от личного кабинета налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».

- На портале «Госуслуги». Для этого зайдите в свой кабинет, выберите услугу «Регистрация в качестве самозанятого» и следуйте инструкциям.

- В приложениях уполномоченных банков. Их полный перечень можно посмотреть на сайте ФНС. Удобнее всего использовать банк, с помощью которого вы ведёте все денежные расчёты.

Для регистрации самозанятости зайдите в приложение банка или в личный кабинет на сайте банка, через поиск найдите сервис «Самозанятость» и следуйте инструкциям.

В результате сформируется заявление о регистрации в качестве самозанятого. Затем оно автоматически отправится в налоговый орган. Налоговая может рассматривать заявление в течение шести рабочих дней, но на практике это происходит гораздо быстрее.

Уведомление о регистрации в качестве плательщика НПД или об отказе в регистрации придёт в личный кабинет налогоплательщика или в личный кабинет банка — в зависимости от того, как вы подавали заявление. Также статус налогоплательщика НПД можно проверить на сайте ФНС.

Как действующему ИП перейти на НПД

Если ИП применяет патентную систему налогообложения, перейти на режим НПД он сможет только после окончания действия патента либо после того, как уведомит налоговую о прекращении деятельности, по которой он применял патент.

Если предприниматель применял другой спецрежим — УСН, АУСН или ЕСХН, — то, чтобы перейти на НПД, нужно следовать инструкции:

- Зарегистрироваться в качестве плательщика НПД — по той же схеме, которую мы описывали выше.

- Уведомить налоговую о прекращении применения предыдущего налогового режима. Важно сделать это в течение одного месяца со дня постановки на учёт в качестве самозанятого.

- Погасить задолженности по страховым взносам, если они есть.

- Перечислить налог и сдать декларацию за время, отработанное до перехода на НПД, — не позднее 25-го числа следующего месяца.

Если ИП работал на ОСНО, переход на НПД включает те же этапы, что и переход на НПД со спецрежимов. Дополнительно ИП понадобится:

- Рассчитать НДФЛ с дохода от предпринимательской деятельности за период с начала года до даты постановки на учёт в качестве плательщика НПД, сдать декларацию и уплатить налог. Специальных сроков подачи декларации и уплаты налога в этом случае не установлено.

- Рассчитать НДС, сдать декларацию и заплатить налог в обычные сроки.

- Пересчитать фиксированный размер страховых взносов за себя и уплатить их в обычные сроки.

Главное о работе ИП на НПД

- ИП на НПД не платят страховые взносы, а налог уплачивают только с доходов и по пониженным ставкам. Также на этом налоговом режиме не нужно вести отчётность и заполнять декларации — всё взаимодействие с налоговой происходит в приложении «Мой налог».

- У ИП на НПД есть преимущества перед самозанятыми, не оформившими ИП. Например, предприниматели могут открыть расчётный счёт и пользоваться эквайрингом. А если ИП превысит лимит дохода, он может перейти на другой налоговый режим, не останавливая деятельность.

- На НПД платят только налог на доход: 4% — если доход получен от физлица, 6% — если доход получен от юридического лица. Страховые взносы на НПД не платят, но можно делать добровольные отчисления на пенсию.

- Если человек ещё не регистрировал ИП, но хочет и планирует работать на НПД, то лучше сначала зарегистрироваться в качестве самозанятого, а уже потом открывать ИП.

- Зарегистрироваться в качестве самозанятого можно одним из четырёх способов: в приложении «Мой налог», в личном кабинете налогоплательщика, на портале «Госуслуги» или в уполномоченном банке. Если ИП работал на другом налоговом спецрежиме, ему нужно уведомить налоговую о прекращении применения этого режима.

Как узнать больше о ведении бизнеса

- Если вы только начали изучать особенности организационно-правовых форм бизнеса, прочитайте нашу статью — «Что выбрать: ИП или ООО». В ней мы рассказали о преимуществах и недостатках этих вариантов.

- Разобраться в системах налогообложения поможет статья «Системы налогообложения для ИП в 2024 году». В ней мы рассказали об условиях всех налоговых режимов и о том, как выбрать самый выгодный для себя.

- Также в Skillbox Media есть отдельные гайды по всем системам налогообложения: ОСНО, УСН, ПСН, НПД, АУСН, ЕСХН. В них разобрали подробно, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать при каждой из систем.

- Большинству ИП в работе понадобится онлайн-касса. В статье о видах онлайн-касс рассказали, как выбрать подходящую кассу для своего бизнеса. В статье «Как подключить онлайн-кассу» дали инструкцию по её установке и регистрации.

- В Skillbox есть курс «Как открыть бизнес: от идеи до реализации». Знания, полученные на курсе, помогут не допустить ошибок на старте, успешно запустить и развивать своё дело.

Другие материалы Skillbox Media для предпринимателей

- Как ИП и ООО работать с самозанятыми, чтобы не нарушить закон

- Финансовая модель: для чего она нужна бизнесу и как её разработать

- Главное о финансовом планировании: зачем оно нужно и как бизнес планирует бюджет

- Оценка бизнеса: всё, что о ней нужно знать предпринимателю и менеджеру

- Как открыть ООО: подробная инструкция