Хочу больше денег — и что дальше? Как поставить финансовую цель и не сойти с дистанции

Вместе с экспертом разбираемся, как превратить мечту в понятный финансовый план.

Советами поделилась финансовый консультант Екатерина Мазеина.

«Хочу больше денег» — мысль, которая редко превращается в результат сама по себе. Чтобы она заработала, нужны чёткая цель, расчёты и понятный маршрут.

В этой статье для редакции «Деньги» Skillbox Media рассказываю, как перейти от желания к системе — и выстроить финансовый план, которого можно придерживаться.

- Что такое финансовая цель и чем она отличается от мечты

- Какие бывают цели

- Как поставить финансовую цель

- Как добиться этой цели

Что такое финансовая цель и чем она отличается от мечты

Финансовая цель — это любая цель, для достижения которой нужны деньги. Это как ориентир, который помогает навести порядок в деньгах и шаг за шагом прийти к более высоким финансовым результатам, чем есть сейчас.

Цель можно сравнить с кладом на карте: есть место назначения — сам клад, есть карта — ваша жизнь, и есть маршрут, по которому вы идёте к этому кладу. В процессе вы оцениваете, какие ресурсы у вас уже есть, кто может помочь, где возможны сложности и где можно сократить путь.

Отличие финансовой цели от мечты в том, что цель измерима, может быть достижима и привязана ко времени. Цель, которая будет работать, звучит чётко — например, «накопить 30 миллионов рублей за 15 лет».

Когда появляется точная сумма и срок, мечта превращается в задачу. Она требует плана, выбора инструментов и регулярных шагов — и именно тогда начинается движение к цели.

Формулировки вроде «хочу накопить», «хочу быть богатым» или «хочу путешествовать» не работают. Это желания, а не цели. Подробнее о том, как поставить рабочую цель, рассказываю ниже.

Какие бывают финансовые цели

Финансовые цели удобно делить по двум признакам — по срокам и по содержанию. Такой подход помогает сразу увидеть, какие цели требуют быстрых решений, а какие — долгосрочного планирования. А также понять, за что каждая из них отвечает: финансовую безопасность, рост капитала или уровень жизни.

Вот как разделяют цели по срокам:

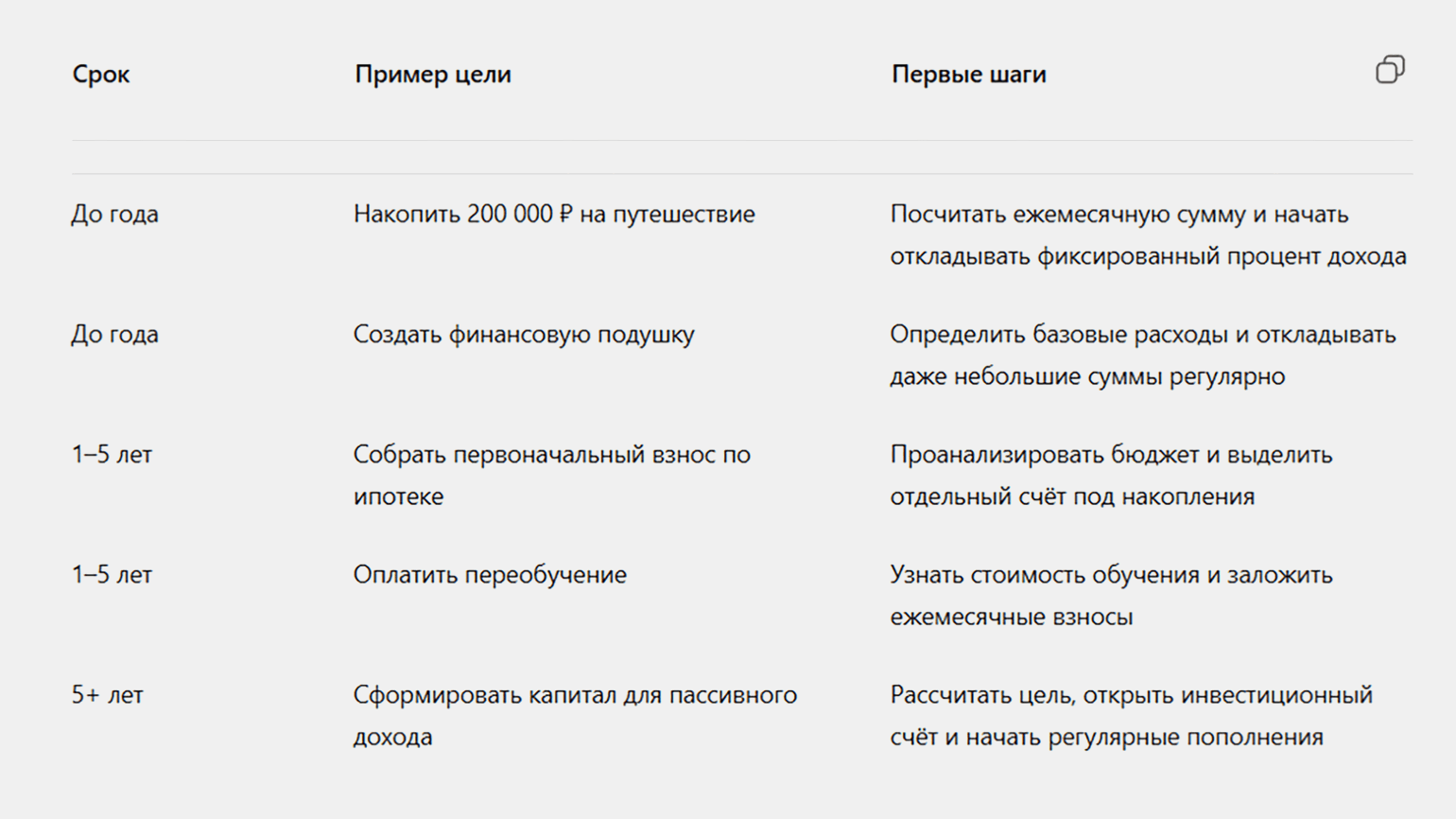

- Краткосрочные — до года. К таким целям можно отнести, например, покупку техники, путешествие или накопление на какие-либо траты — допустим, закрыть небольшой долг.

- Среднесрочные цели — от одного года до пяти лет. Сюда чаще всего попадают накопления на автомобиль, первоначальный взнос по ипотеке или переобучение.

- Долгосрочные цели — всё, что человек планирует на пять лет и дальше: капитал к пенсии, покупка недвижимости, финансовая свобода.

По содержанию цели разделяют так:

- Накопительные — когда вы собираете сумму под чёткую задачу. Например, на ремонт или переезд.

- Защитные — это финансовая подушка и всё, что связано с безопасностью: деньги на непредвиденные ситуации.

- Инвестиционные — цели, связанные с ростом капитала и пассивным доходом.

- Потребительские — крупные покупки вроде машины или техники.

На практике одна и та же цель может решать сразу несколько задач. Например, накопление на квартиру может быть долгосрочной целью и при этом выполнять защитную функцию, а инвестиции — работать и на рост капитала, и на будущую стабильность. Это нормально и не мешает планированию, если понимать, какую задачу цель решает именно сейчас.

Скриншот: ChatGPT / Skillbox Media

Как поставить финансовую цель и идти к ней: пошаговый план

Финансовая цель перестаёт быть абстракцией, когда появляется алгоритм её достижения. Ниже — пошаговый план, с которого начинается движение.

Шаг 1. Выберите финансовую цель, актуальную для вас сейчас. Прежде чем переходить к расчётам и планированию, важно выбрать ту финансовую цель, с которой вы действительно готовы работать на текущем этапе жизни.

На практике люди часто начинают с целей, которые повышают статус: копят на машину, квартиру, путешествия или стремятся к пассивному доходу, — но финансовое планирование стоит начинать с фундамента.

Сначала важно понять, закрыты ли базовые потребности, есть ли ощущение финансовой безопасности и защита на случай непредвиденных событий. И только после этого переходить к целям роста и повышения уровня жизни.

Выбранная цель должна соответствовать вашей текущей реальности — именно с неё начинается осознанное и зрелое движение к финансовым результатам.

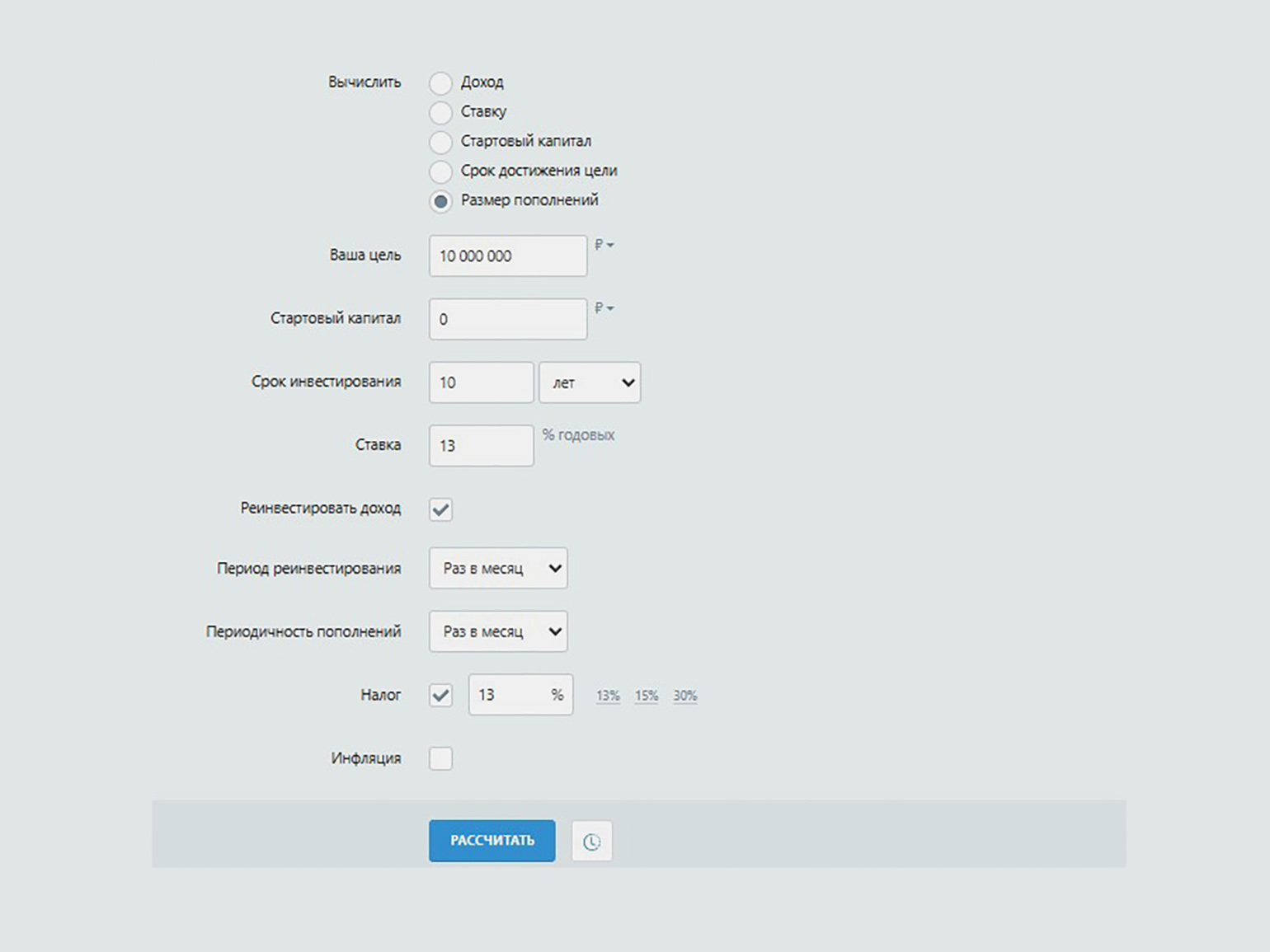

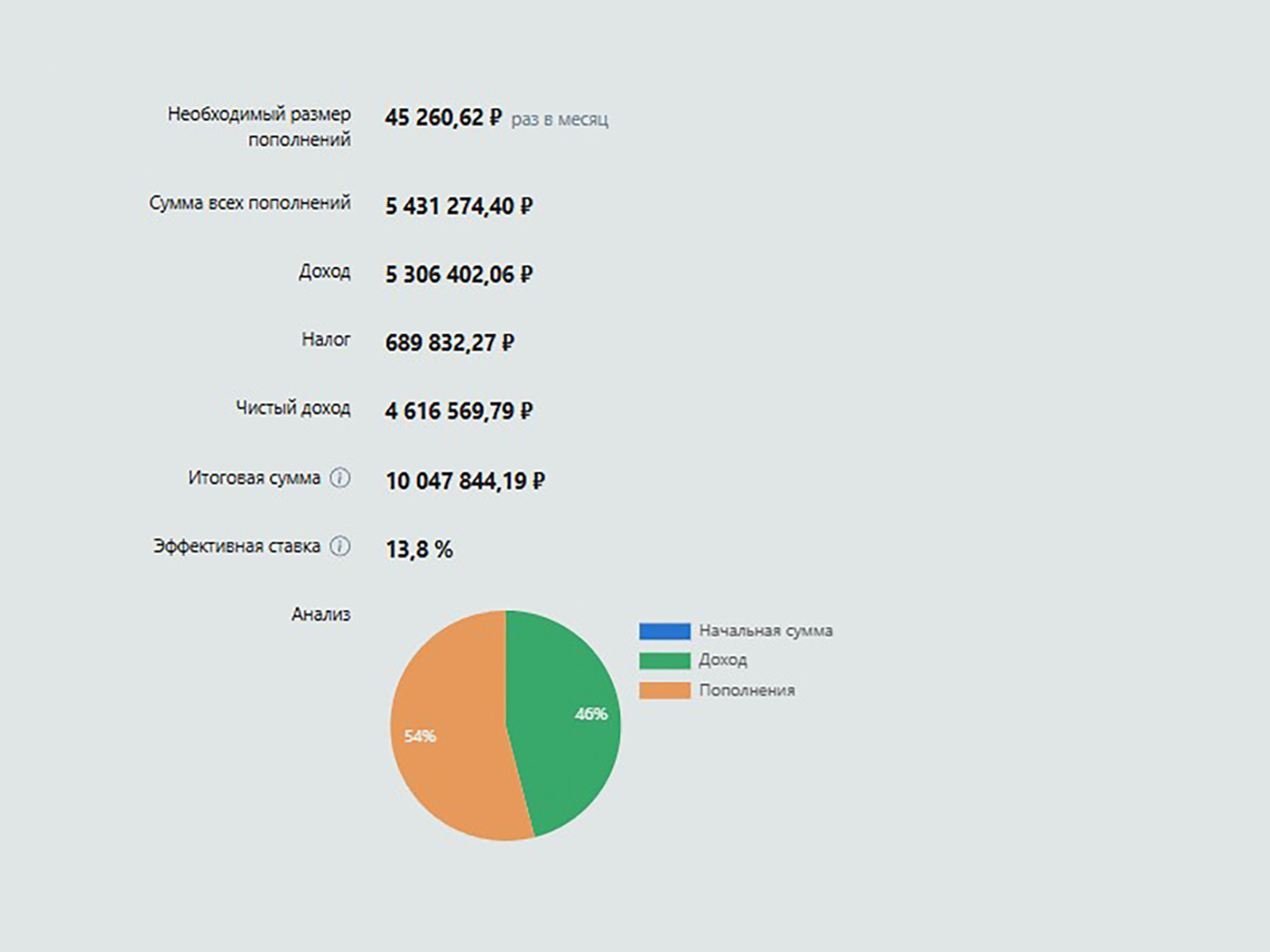

Шаг 2. Проверьте достижимость цели с помощью расчётов. Чтобы понять, реальна ли финансовая цель, достаточно сделать простые математические расчёты.

Например, если речь идёт о капитале в 100 миллионов за 10 лет — посчитайте, сколько денег нужно откладывать ежемесячно, и задайте себе вопрос: возможно ли это в текущих условиях. Если нет, цель стоит скорректировать — уменьшить сумму или увеличить срок её достижения.

Скриншот: calcus.ru / Skillbox Media

Скриншот: calcus.ru / Skillbox Media

На этом этапе также важно проверить свою психологическую устойчивость: сможете ли вы двигаться к цели даже в самый непростой период. Попробуйте мысленно смоделировать плохой месяц: что будет, если доход снизится или появятся неожиданные расходы. Сможете ли вы всё равно отложить хотя бы минимальную сумму? Не придётся ли ради цели полностью жертвовать базовыми потребностями?

В идеале нужно встроить цель в текущую жизнь так, чтобы даже в сложные времена вы могли продолжать движение, пусть и небольшими шагами. Если расчёты показывают, что цель требует постоянного напряжения или резкого ухудшения качества жизни, её лучше пересмотреть сразу. Финансовая цель должна поддерживать вас, а не превращаться в источник хронического стресса.

Шаг 3. Разберите своё текущее финансовое положение. После того как вы обозначили финансовую цель (ту самую «точку клада») важно понять, где вы находитесь сейчас. Для этого нужно разобрать своё текущее финансовое положение.

Посмотрите на весь финансовый ландшафт вокруг себя: какие у вас доходы и как они распределяются по месяцам, есть ли кредиты и другие обязательства, какой состав семьи, какое имущество уже есть, где открыты банковские счета.

Шаг 4. Составьте план действий. Он не должен быть абстрактным. Лучше расписать шаги и начать с ближайших действий: что вы готовы сделать уже в этом месяце, какие шаги запланировать на ближайшие три месяца и что заложить на год вперёд.

Важно разбить путь к финансовой цели на отрезки времени и определить, какие решения и действия вы будете совершать на каждом этапе — сколько откладывать, какие расходы пересматривать и за счёт чего двигаться дальше.

Такой план помогает превратить цель из большой и далёкой в последовательность понятных шагов. После этого остаётся самое главное — начать действовать и следовать этому плану, корректируя его по мере необходимости.

Шаг 5. Регулярно измеряйте прогресс и при необходимости пересматривайте цель. На старте лучше сверяться раз в месяц — это помогает перестроить финансовые привычки и сделать регулярные накопления частью жизни. Со временем периодичность сверок можно увеличить до раза в квартал или полгода.

Оценивать прогресс стоит через прирост активов — как растёт финансовая подушка, что происходит на инвестиционных счетах, меняется ли стоимость недвижимости или активов в бизнесе. Важно смотреть не только на доходы и расходы, а именно на рост капитала — делать срезы, замечать отклонения и проверять, движетесь ли вы к цели.

При этом важно помнить, что финансовая цель — это гибкий инструмент. Не каждая цель обязательно должна быть достигнута в первоначальном виде: жизнь меняется, и вместе с ней могут меняться суммы, сроки и сами формулировки целей.

Хороший сигнал для пересмотра цели — когда цена её достижения становится слишком высокой и начинает разрушать текущую жизнь. Если для поездки в путешествие нужно откладывать большую часть дохода и жить в постоянном напряжении, цель стоит либо снизить, либо сдвинуть по срокам.

Читайте также:

Как добиться финансовых целей и не бросить на полпути

Работайте с доходом «волнами» и не ждите идеальных условий. В периоды хороших заработков можно откладывать больше и, соответственно, двигаться к финансовым целям быстрее. Когда доход снижается, нужно сместить фокус на базовые задачи: восстановление финансовой подушки и удержание нормального уровня жизни.

Если вы оказались в просадке, стоит максимально сократить расходы и продолжать откладывать хотя бы небольшие суммы — пусть даже 500–1000 рублей. Хорошо работает привязка накоплений к проценту от дохода: например, 5% в сложные периоды и до 50% — в периоды роста.

При этом важно зафиксировать базовый уровень расходов и не увеличивать его, когда доход становится выше. Тогда движение к цели будет волнообразным, но всё же устойчивым.

Оцифровывайте цели и встраивайте их в реальную жизнь. Одна из частых причин, почему люди бросают финансовые цели, — отсутствие чёткого плана и расчётов. Когда цель остаётся абстрактной («хочу капитал» или «хочу пассивный доход»), она не становится частью повседневных решений.

Финансовые цели важно считать и встраивать в текущий бюджет. Каждое накопление должно иметь свою цель. Когда деньги копятся «просто на всякий случай», они обычно быстро находят применение и не всегда там, где действительно хотелось бы улучшить уровень жизни.

Цель начинает работать только тогда, когда она опирается на реальность и переводится в понятные, выполнимые шаги.

Ищите внутренний смысл. Мотивация появляется не из суммы, а из смысла. Полезно несколько раз задать себе вопрос «зачем». Зачем мне этот капитал? Зачем пассивный доход? Зачем комфортная жизнь?

Часто за финансовыми целями стоит желание безопасности, спокойствия и отсутствия нужды. Когда вы понимаете свою настоящую причину, появляется внутренняя опора. Тогда становится легче продолжать движение даже в сложные периоды.

Относитесь к целям как к гибкому инструменту. При необходимости можно снизить планку, увеличить срок или временно поставить цель на паузу. Причём не нужно воспринимать это как слабость, скорее это бережный и зрелый подход к себе.

Важно уходить от логики «я должен» к логике «мне интересно, как я могу к этому прийти». Финансовые цели не должны превращаться в гонку — напротив, они должны помогать строить устойчивую и осознанную жизнь.

Ещё 5 статей редакции «Деньги» Skillbox Media о личных финансах

- Инвестиции для начинающих: с чего начать и что изучить, чтобы получать стабильный доход

- Как понять, что вам звонят мошенники, и как защититься от телефонного мошенничества

- Советские вещи, которые можно дорого продать: рассказываем и показываем

- Инвестиции в криптовалюту: что о них нужно знать и как начать, чтобы не потерять деньги

- 7 способов получать пассивный доход