Что такое ИИС-3, какие вычеты по нему положены и как с ним работать

Рассказываем, как не платить налог на доход и возвращать до 88 тысяч рублей в год, инвестируя в акции и облигации.

Индивидуальные инвестиционные счета позволяют получать налоговые льготы — и благодаря этому добиваться большей доходности от инвестиций, чем при работе с брокерским счётом. Например, инвестор, который открыл ИИС, может не платить налог на доход. Но есть нюансы.

В этом материале рассказываем главное об ИИС-3 — в 2025 году в России можно открыть индивидуальный инвестиционный счёт только этого типа.

- Что такое ИИС

- Чем различаются счета старого и нового поколения

- Как работает ИИС-3

- Как его открыть

- Как трансформировать ИИС в ИИС-3

- Как перевести деньги с брокерского счёта на ИИС-3

- Как получить налоговый вычет

- Как закрыть ИИС-3

- Что может измениться в условиях

Что такое ИИС

Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, который позволяет получать налоговые преимущества. На этом счёте ведётся учёт валюты, драгоценных металлов и ценных бумаг. ИИС бывают трёх типов. В этом материале мы расскажем об ИИС-3 — индивидуальном инвестиционном счёте третьего типа.

Открыть ИИС могут физические лица — налоговые резиденты России. Сделать это можно у брокеров и управляющих компаний (УК) открытых паевых инвестиционных фондов. Но ИИС-3 пока открывают не все брокеры — в апреле 2025 года с ним работают «СберИнвестиции», «ВТБ Капитал Инвестиции», «Финам», «БКС Мир инвестиций», «Т-Инвестиции», «Атон» и некоторые другие брокеры.

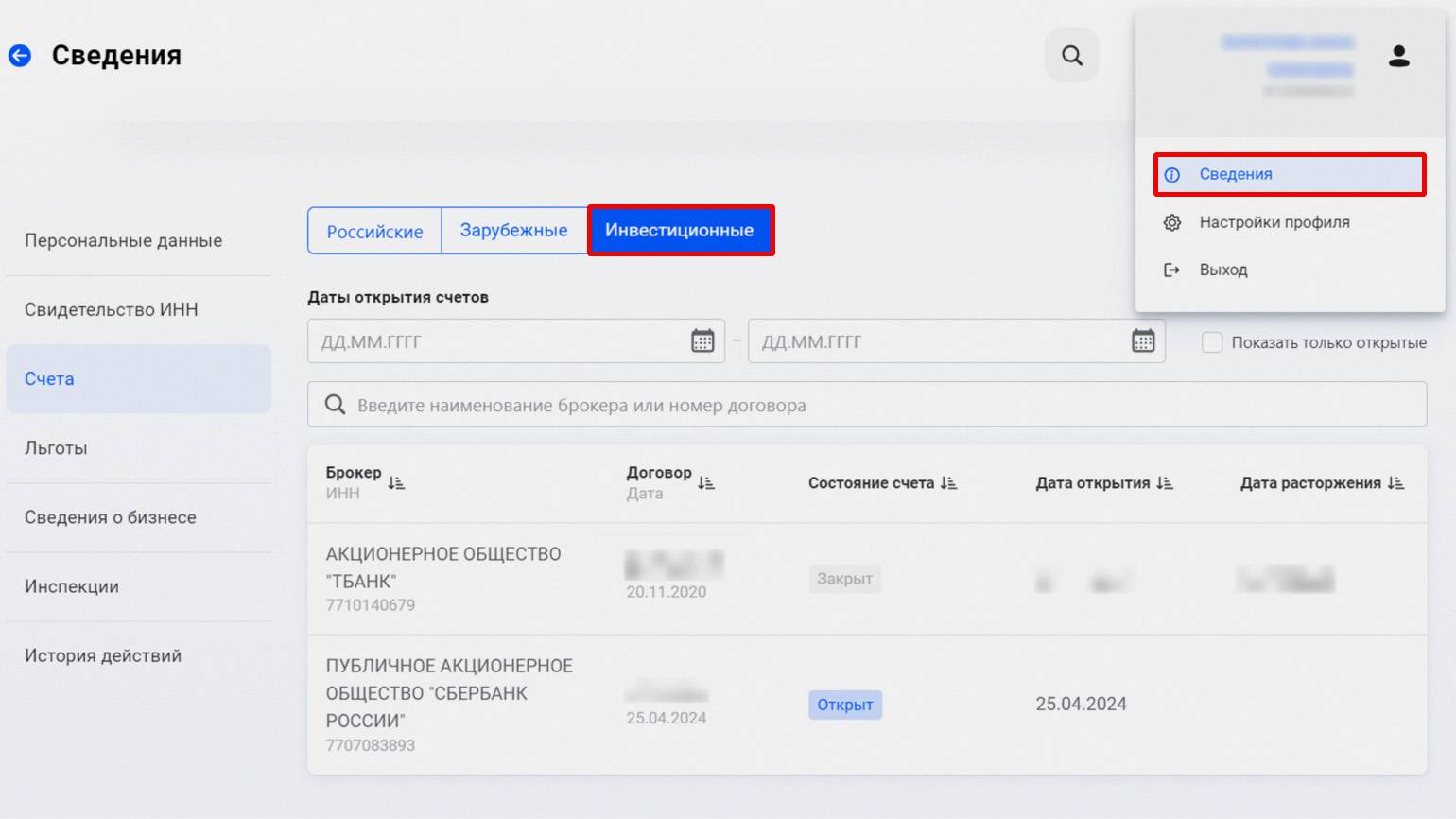

В приложениях брокеров и УК можно посмотреть, счета каких типов у них открыты, — ИИС обычно обозначают соответствующей пометкой. Узнать, сколько ИИС у вас открыто, можно в личном кабинете налогоплательщика. Для этого перейдите в раздел «Профиль», откройте вкладку «Сведения», выберите «Счета» → «Инвестиционные».

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: «СберИнвестиции» / Skillbox Media

Чем ИИС-3 отличается от ИИС-2 и ИИС-1

До конца 2023 года в России можно было открыть ИИС-1 и ИИС-2. Разберёмся, какие налоговые преимущества они давали.

Первый тип, ИИС-1 (тип А), предоставляет возможность получать налоговые вычеты на средства, внесённые на счёт в течение года, объём которых не превышает 400 тысяч рублей.

То есть за год собственникам ИИС-1 возвращают до 52 тысяч рублей, если они платят НДФЛ в размере 13%, или до 88 тысяч рублей при ставке НДФЛ 22% — в зависимости от доходов. Вычет можно получать ежегодно. Но если закрыть ИИС-1 в течение трёх лет с момента открытия, полученные суммы вычетов придётся вернуть.

Второй тип, ИИС-2 (тип В), освобождает владельцев счетов от налогов на доходы от ценных бумаг. То есть с дохода, полученного от продажи акций, НДФЛ платить не нужно. Доход с купонов и дивидендов от НДФЛ не освобождается.

Налоговый вычет по ИИС-2 можно получить только после его закрытия. Владеть счётом тоже нужно минимум три года.

С 1 января 2024 года можно открыть только ИИС-3. Зарегистрировать ИИС-1 и ИИС-2 нельзя. Но счетами первого и второго типа можно пользоваться, если они уже были открыты.

Как работает ИИС-3 и стоит ли его открывать

Разберёмся, какие вычеты доступны на ИИС-3, какую сумму можно на него вносить, сколько счетов можно открыть и на какой срок, можно ли выводить деньги со счёта.

Какие вычеты доступны? По ИИС-3 можно получить два вычета: на взносы и на доход.

Вычет на взносы работает так: государство возвращает 13–22% от суммы, внесённой на счёт, но не более чем от 400 тысяч рублей за год. То есть те, кто платит НДФЛ по ставке 13%, могут получить до 52 тысяч рублей в год, а те, кто платит НДФЛ по ставке 22%, — до 88 тысяч рублей в год.

Сумма налогового вычета не может быть больше уплаченного налога на доход за год. Если инвестор заплатил НДФЛ за 2024 год в размере 30 тысяч рублей, ему вернут не более 30 тысяч.

Кроме того, лимит в 400 тысяч рублей общий для всех взносов, относящихся к долгосрочным сбережениям. То есть отдельно получить максимальную сумму вычета по разным ИИС-3, по ПДС и вкладам на дополнительную пенсию в НПФ не получится.

Вычет на доход устроен так: инвестор не платит налог на доход, полученный с продажи ценных бумаг, когда закрывает счёт. Лимит дохода — 30 миллионов рублей. Он тоже касается всех доходов от долгосрочных сбережений.

С суммы дохода больше 30 миллионов налог платить придётся. То есть, если общий доход составит, например, 40 миллионов, нужно будет уплатить НДФЛ с 10 миллионов рублей.

Сколько денег можно вносить на ИИС-3? Сумма пополнения не ограничена. Этим ИИС-3 отличается от старых типов инвестсчетов: по ним годовой лимит составляет один миллион рублей.

Есть дополнительные требования. Все взносы на ИИС-3 необходимо совершать в рублях, а покупать можно только российские ценные бумаги. Это ограничение распространяется на бумаги и зарубежных компаний, и компаний, которые активно работают в России, но зарегистрированы за границей, таких как Ozon: он планирует к концу 2025 года сменить юрисдикцию с Кипра на Россию.

Ограничение не затрагивает финансовые инструменты, которые инвесторы уже приобрели ранее, и не мешает трансформации счетов.

Сколько счетов можно открыть? Максимум три счёта. Неважно, у одного брокера либо УК или у разных.

Условия использования ИИС-3 более гибкие. Раньше инвесторам разрешали владеть только одним ИИС-1 или ИИС-2. Это вызывало сложности при получении налоговых вычетов и при переводе активов между брокерами.

Сколько лет нужно владеть счётом? ИИС-3, открытыми с 2024 по 2026 год, нужно владеть минимум пять лет. Счетами, открытыми позже, нужно владеть ещё дольше. Срок владения будут увеличивать:

- для счетов, открытых в 2027 году, — до шести лет;

- в 2028 году — до семи лет;

- в 2029 году — до восьми лет;

- в 2030 году — до девяти лет;

- в 2031 году — до десяти лет.

Минимальный срок владения счетами, открытыми позднее 2031 года, — тоже десять лет.

Можно ли выводить деньги? Нельзя. Единственное исключение — ситуация, когда деньги нужны на лечение болезней из перечня. Тогда деньги можно будет снять, но нужно будет перевести их напрямую в медучреждение, а после лечения предоставить подтверждающие его документы.

В других случаях ИИС-3, как и ранее открытые инвестиционные счета, можно закрыть до истечения минимального срока. Однако необходимо будет вернуть налоговые вычеты и начисленные пени.

А можно ли выводить купоны и дивиденды? Дивиденды выводить на другие счета можно.

А купоны по ценным бумагам, находящимся на ИИС-3, зачисляются только на этот счёт. Если попытаться вывести средства частично или полностью, это приведёт к досрочному расторжению договора и потере соответствующих налоговых льгот.

ИИС-3 подойдёт тем, кто предпочитает долгосрочные вложения. Инвестиции на длительный срок, как правило, приносят большую доходность в сравнении с краткосрочными. Кроме того, эффект сложного процента начинает проявляться только с третьего года.

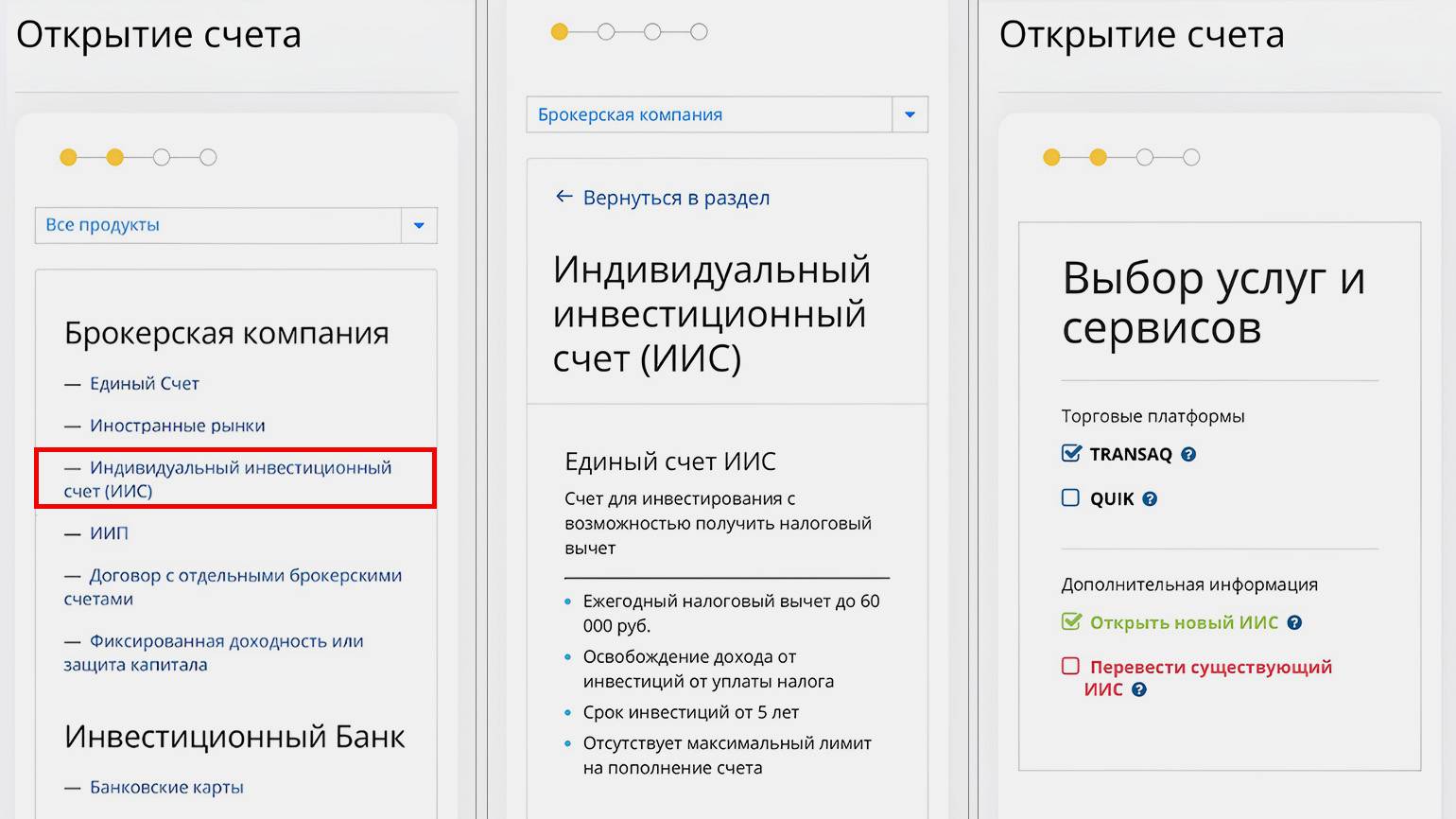

Как открыть ИИС-3

Для открытия инвестиционного счёта нового типа инвестор должен быть налоговым резидентом России. Чтобы открыть ИИС-3, нужно обратиться к брокеру или управляющей компании и предоставить паспорт и ИНН. При регистрации счёта брокер может запросить подтверждение, что у инвестора открыто не более двух инвестиционных счетов.

Удобнее всего открыть счёт через мобильное приложение брокера. Если вы открываете ИИС у брокера, у которого уже зарегистрирован ваш брокерский счёт, документы предоставлять не понадобится — достаточно будет нажать несколько кнопок.

Скриншот: приложение «Финам» / Skillbox Media

Если открываете счёт у брокера, у которого нет ваших данных, нужно будет заполнить заявку. В ней указывают Ф. И. О., мобильный телефон, электронную почту, паспортные данные, ИНН.

Открытие счёта обычно занимает несколько минут. Когда брокер открывает ИИС, он даёт доступ к личному кабинету или мобильному приложению, в которых можно будет управлять счётом.

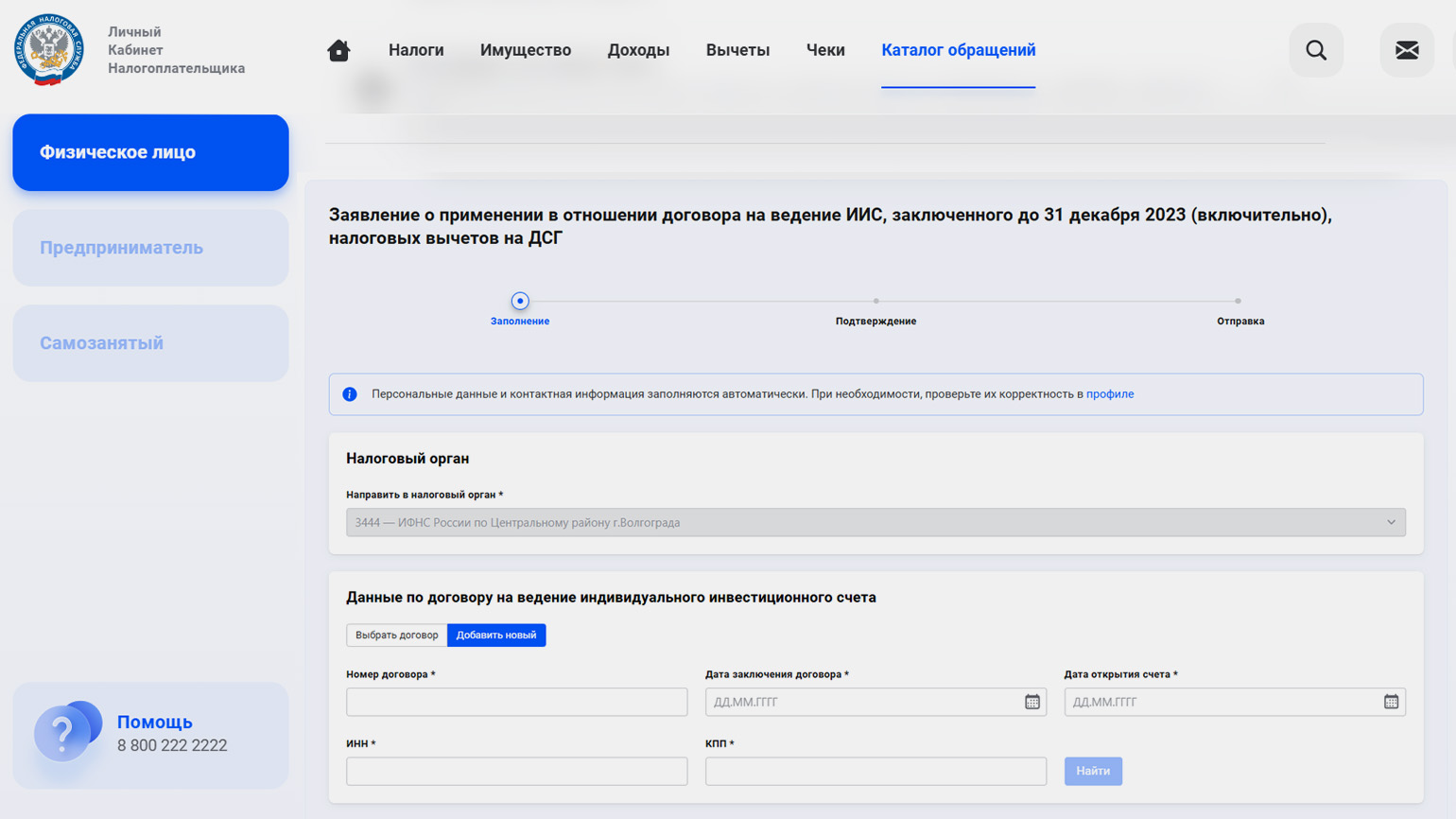

Как трансформировать ИИС в ИИС-3

ИИС старого типа можно трансформировать в ИИС-3. Срок владения ИИС старого типа включат в срок владения новым, но не больше чем три года. Трансформация добровольная: чтобы совершить её, нужно обратиться к брокеру и в ФНС.

Если вы хотите преобразовать свой старый инвестиционный счёт в ИИС-3, необходимо подать соответствующее заявление своему брокеру или доверительному управляющему. Например, в компании «Т-Инвестиции» можно сделать это самостоятельно через мобильное приложение или обратившись в службу поддержки. В приложении нужно выбрать ИИС, нажать на «Настройки» и выбрать пункт «Сменить на ИИС-3».

Затем нужно уведомить ФНС о трансформации счёта. Это можно сделать в личном кабинете налогоплательщика.

Скриншот: Федеральная налоговая служба / Skillbox Media

Скриншот: Федеральная налоговая служба / Skillbox Media

Важно, чтобы оба процесса — переход на новый тип ИИС у брокера и в налоговой — происходили в одном налоговом периоде, то есть в рамках одного календарного года.

Как перевести деньги с брокерского счета на ИИС

Пополнять индивидуальный инвестиционный счёт можно с карты любого банка — по реквизитам или в мобильном приложении, — а можно с брокерского счёта. Например, можно переводить на ИИС-3 дивиденды и купонные выплаты, которые поступают на брокерский счёт.

Перевести деньги с брокерского счёта на ИИС технически просто. У большинства брокеров схемы пополнения похожи. Мы рассмотрим процесс на примере «СберИнвестиций». Вот что нужно сделать:

- Открыть приложение брокера.

- Выбрать брокерский счёт, с которого планируется перевести деньги, и перейти на вкладку «Пополнить и вывести».

- Нажать на кнопку «Перевести» и выбрать ИИС.

- В открывшемся окне будут поля «Откуда» и «Куда», автоматически заполненные данными. Укажите нужную сумму и нажмите кнопку «Перевести».

Заявки на пополнение обрабатываются в рабочие дни биржи, и обычно перевод занимает всего несколько минут. Однако в некоторых случаях средства могут зачисляться на следующий рабочий день до 10:00 по московскому времени.

Как получить налоговый вычет по ИИС-3

Процедуры получения вычетов по взносам и доходу различаются. Рассмотрим различия.

Чтобы оформить вычет на взносы, нужно будет подать заявление в налоговую, приложив к нему несколько документов:

- декларацию 3-НДФЛ. Для её заполнения может понадобиться справка с работы — «Справка о доходах и суммах налога физического лица»;

- копии договора об открытии и ведении ИИС-3;

- документы, подтверждающие зачисление денег на счёт.

Многие брокеры, управляющие компании и НПФ сами передают в налоговую информацию о договорах с клиентами и суммах взносов. В таких случаях налоговая автоматически рассчитает вычет и отправит уже заполненное заявление на возврат средств в личный кабинет налогоплательщика. Нужно будет только подписать это заявление электронной подписью, которую можно получить бесплатно на сайте ФНС.

Вычет на доход оформляют автоматически, когда инвестор закрывает ИИС-3. Брокер, управляющий или НПФ самостоятельно посчитают прибыль инвестора. Если она не превышает установленный лимит, налог не удержат. Если доход превышает лимит, брокер, управляющий или НПФ тоже сами рассчитают НДФЛ с дохода, превышающего лимит, удержат его и отправят в ФНС.

Напомним: вычет на взносы можно получать ежегодно. Вычет на доход — один раз при закрытии счёта. Но инвестор не сможет получить вычет на взносы за тот год, в котором он закрыл ИИС-3.

Например, если ИИС-3 открыт 24 апреля 2024 года и последний раз будет пополнен в марте 2029 года, то при закрытии счёта 24 апреля 2029 года можно будет воспользоваться вычетом на доход. При этом инвестор сохранит право на вычет за взносы за 2024–2028 годы, но вычет за взносы в 2029 году не полагается, поскольку год владения счётом будет не завершён.

Как закрыть индивидуальный инвестиционный счёт нового поколения

Закрыть счёт, на котором есть активы, нельзя.

Сначала нужно продать все активы — акции и облигации. Также нужно закрыть открытые позиции на срочном рынке, отменить заявки и погасить любые задолженности перед брокером.

После этого счёт можно будет закрыть — для этого нужно подать заявление брокеру. Проще всего сделать это через мобильное приложение: нажать кнопку «закрыть» и выбрать счёт, на который поступят деньги с ИИС-3.

Счёт должны закрыть в течение 30 дней.

Какие условия по ИИС-3 ещё могут измениться

Страхование взносов. Если примут этот законопроект, деньги на ИИС-3 будут застрахованы. Механизм будет работать так же, как страхование банковских вкладов: в случае банкротства брокера или УК государство вернёт деньги, но не больше лимита — 1,4 миллиона рублей.

Период охлаждения. Банк России планирует установить для ИИС-3 «период охлаждения» — срок, в течение которого клиенты смогут отменить свой выбор, то есть отказаться от счёта, даже если он уже открыт. Такой период для страховых полисов, например, составляет от 14 до 30 дней.

Главное об ИИС-3 в 3 пунктах

- Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, который позволяет пользоваться налоговыми преимуществами. Его могут открыть налоговые резиденты России. С 2024 году можно открыть только ИИС-3; ИИС-1 и ИИС-2 уже недоступны, но открытыми ранее счетами можно пользоваться.

- По ИИС-3 можно получать вычет на взносы — от 13 до 22% от суммы взносов до 400 тысяч рублей за год — и вычет на доходы до 30 миллионов рублей. Но у счёта есть ограничения: им нужно владеть минимум 5–10 лет (в зависимости от года открытия), а деньги, кроме выплат дивидендов, с него выводить нельзя. Один человек может открыть не более трёх ИИС-3.

- Открыть счёт можно через брокера или управляющую компанию. Для этого нужно предоставить им контактные и паспортные данные и ИНН. Управлять счётом можно тоже через брокера или УК.

Как узнать больше об инвестициях

- Если вы только начинаете погружаться в тему, прочитайте статью об инвестициях для начинающих. Рассказали в статье, в какие инструменты лучше вкладывать деньги и какой суммы хватит для старта.

- Если хотите узнать больше о разных инструментах инвестирования, прочитайте статьи об акциях, облигациях, ПИФах.

- Научиться инвестировать можно на курсе Skillbox «Личные финансы: инвестиции и трейдинг». На нём учат ставить финансовые цели, оценивать риски, использовать вычеты, инвестировать и зарабатывать на коротких сделках на бирже. Курс записан совместно с Московской биржей, компанией «Финам» и ПАО «УБРиР».

Больше материалов Skillbox Media для тех, кто интересуется инвестициями

- Бинарные опционы: что это такое и можно ли на них заработать (спойлер: скорее нет)

- Как зарабатывать на арбитраже криптовалюты: разбор для новичков

- Инвестиции в недвижимость в 2024 году: выгодно ли инвестировать, какие стратегии работают

- Стоит ли сейчас покупать биткоин: мнения о нашумевшей криптовалюте

- Куда вложить деньги в 2024 году: спросили экономистов и инвесторов