7 способов получать пассивный доход

Почти без рисков.

Зарабатывать, не прилагая усилий, — пожалуй, мечта каждого. Но не все это умеют: одни не знают, какие инструменты можно использовать, другие считают, что нужен большой стартовый капитал, третьи боятся потерять деньги. При этом способы обеспечить себе пассивный доход есть.

Мы поговорили с экспертом по финансам и разобрались, как можно заработать на безбедное будущее с минимальными рисками. В этом материале рассказываем:

- что можно считать пассивным доходом;

- почему инвестиции — оптимальный способ создать пассивный доход;

- во что можно инвестировать деньги, чтобы получать пассивный доход;

- как можно увеличить капитал.

О пассивном доходе рассказал финансовый советник Алексей Родин.

Что можно считать пассивным доходом, а что — нет

В открытых источниках есть множество материалов, где пассивным доходом называют практически всё — от покупки акций и криптовалюты до заработка на интеллектуальной собственности. Но на самом деле большая часть инструментов, перечисленных в подобных статьях, не позволяют получать пассивный доход.

Вот три критерия, по которым доход можно отнести к пассивному.

Минимальные затраты времени. Пассивный заработок не должен превращаться во вторую работу и занимать всё свободное время. Например, банковский вклад можно не проверять вплоть до даты его закрытия — деньги с него никуда не денутся, а проценты банк начислит в любом случае.

А вот торговля на фондовом рынке с целью заработка на продаже акций требует постоянного вовлечения. Владелец портфеля должен постоянно мониторить рынок, анализировать его и решать, когда продавать или покупать активы.

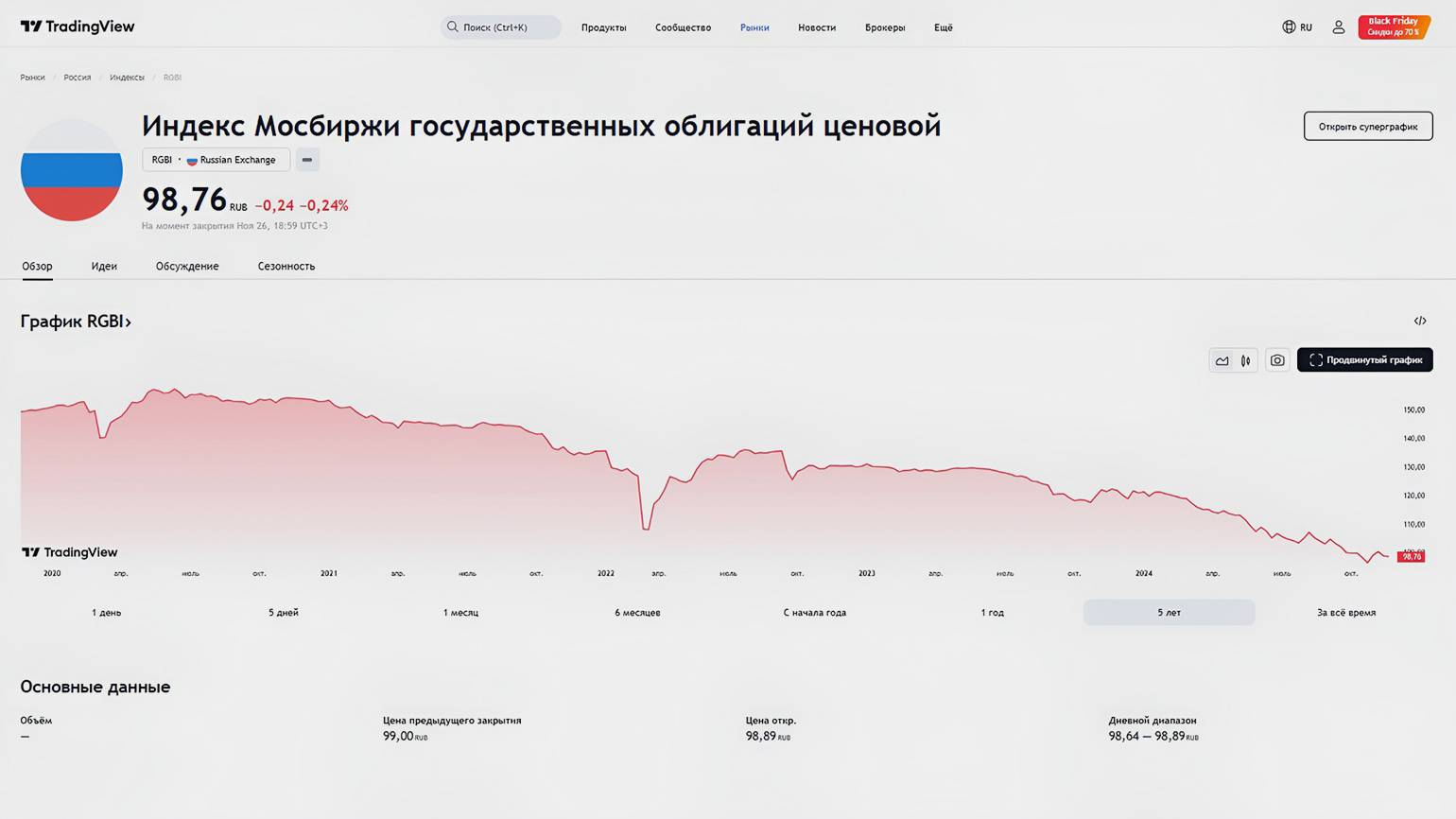

Высокая надёжность. Низкорисковые активы более стабильны, а значит, вероятность потерять свои вложения минимальна. Так, облигации крупных компаний вроде «Газпрома» считаются низкорисковыми инструментами. Вероятность, что они обесценятся, практически равна нулю, а цены на них не подвержены сильным колебаниям.

А вот криптовалюты — это инвестиции с высоким риском. Стоимость криптовалют может резко подниматься и опускаться. К тому же криптовалюты не регулируются законодательством, а значит, инвесторы не защищены от мошенников.

Скриншот: TradingView / Skillbox Media

Выплаты арендной платы, процентов или дивидендов. Само по себе увеличение стоимости актива не является пассивным доходом. Например, акции могут в какой-то момент подорожать, а затем резко упасть в цене. В этом случае инвестор может даже потерять свои изначальные вложения.

Но если инвестор получает, например, проценты по вкладу или арендную плату за недвижимость и не тратит на это много сил и времени, это будет пассивным доходом.

Почему инвестиции — оптимальный способ обеспечить себе пассивный доход

Инвестиции помогают увеличить личный капитал и со временем создать источник постоянного пассивного дохода. Начать инвестировать можно даже с небольших сумм, поэтому инвестиции — оптимальный способ создать капитал для пассивного дохода.

Не обязательно иметь на счетах миллионы, чтобы, например, купить пай в инвестиционном фонде или несколько облигаций. Можно выделять небольшую сумму каждый месяц или квартал и вкладывать её в новые активы. Тогда капитал будет потенциально расти.

Если не тратить прибыль от инвестиций, а реинвестировать её, то через 10–15 лет можно кратно увеличить свой капитал. Чем больше сумма, которую человек, например, хранит на вкладах или инвестирует, тем большую прибыль он будет получать. В перспективе эти деньги смогут обеспечить инвестора после выхода на пенсию или даже раньше.

Но важно верно выбирать инструменты для инвестиций. У заработка, например, на сдаче в аренду техники или размещении рекламы на автомобиле есть потолок. Чтобы прокат приносил большую прибыль, его нужно превратить в полноценный бизнес. И вряд ли вы купите вторую машину для того, чтобы поместить рекламу ещё и на неё. По этой причине подобные способы дохода в подборку мы не включали.

Правда ли, что пассивный доход может получать любой человек?

В целом да. Главное — выбрать подходящий именно вам способ заработка. Так, ценные бумаги или недвижимость может приобрести любой человек, у которого есть нужная сумма.

А вот у заработка на интеллектуальной собственности есть множество нюансов. Во-первых, не каждый может написать песню или книгу. Во-вторых, нет никаких гарантий, что автор заработает на своём произведении. Оно может не выстрелить и не стать популярным, а значит, и прибыли не принесёт. Поэтому о заработке на интеллектуальной собственности мы и не говорим.

Во что инвестировать, чтобы получать пассивный доход

Мы выбрали инструменты, которые соответствуют критериям из предыдущих разделов. Это банковский вклад, накопительный счёт, облигации, ПИФы, дивидендные акции и инвестиции в недвижимость. Расскажем подробнее, как они работают и как ими можно воспользоваться.

Банковский вклад

Вклад — это деньги, которые клиент передаёт на хранение банку на оговоренный срок, например на шесть или двенадцать месяцев. Пока деньги лежат на вкладе, на них начисляют установленные банком проценты.

Проценты по вкладу зависят от ключевой ставки и условий банка — со временем они могут меняться. Например, в январе 2023 года средняя ставка составляла 8%, а в ноябре 2024 года — уже 20%. Банк может изменить процентную ставку в одностороннем порядке — например, из-за резкого колебания ключевой ставки.

Минимальная сумма для открытия вклада может быть небольшой — например, 1000 или 5000 рублей. Её тоже устанавливает банк. Но обычно чем больше на вкладе денег, тем большую ставку по нему можно получить.

Открыть вклад и перевести на него деньги можно в банковском приложении за несколько минут. Дальше с вложенными деньгами можно ничего не делать — вплоть до даты закрытия вклада.

Скриншот: «Сбер» / Skillbox Media

Согласно № 177-ФЗ от 23.12.2003 года, все вклады граждан до 1,4 миллиона рублей застрахованы на случай банкротства банка. Но для этого банк должен быть участником программы страхования — проверить свой банк можно здесь.

Накопительный счёт

Накопительный счёт — счёт в банке, на который клиент может положить деньги под проценты. От вклада счёт отличается тем, что банки разрешают пополнять счёт и снимать с него деньги в любой момент. Кроме того, открыть счёт часто можно на меньшую сумму, чем вклад.

Процентная ставка, так же как и в случае с вкладами, формируется на основе текущей ключевой ставки Центробанка. Например, в июле 2024 года средняя ставка по накопительным счетам достигла 18% годовых. Также банк может менять процентную ставку на накопительных счетах на своё усмотрение в любой момент.

Открыть счёт можно за пару минут и положить на него минимальную сумму — например, 1000 рублей. Часто банки делают обслуживание счёта бесплатным. Действует он бессрочно, то есть пока сам владелец его не закроет.

Скриншот: ВТБ / Skillbox Media

Накопительные счета, как и вклады, застрахованы согласно №177-ФЗ.

Облигации

Облигации — это долговые ценные бумаги, которые выпускает государство или компания. Покупая их, вы как бы даёте деньги в долг и зарабатываете на купонах — процентах, которые выплачивает эмитент. Также заработать можно на разнице стоимости облигации на момент покупки и продажи.

Доходность по облигациям зависит от их текущей стоимости на рынке и от процентной ставки, которую определяет эмитент. Так, доходность облигаций федерального займа (ОФЗ), которые выпускает правительство России, зависит от ключевой ставки ЦБ. Например, в ноябре 2024 года бескупонная доходность ОФЗ сроком погашения один год достигла 21,62% годовых.

Облигации — особенно облигации крупных компаний и ОФЗ — считаются консервативным и надёжным инвестиционным инструментом. Потерять деньги, вложенные в них, можно только в случае дефолта — то есть если эмитент не сможет платить по долгам. Вероятность того, что государство и крупные компании не смогут платить по долгам, крайне низкая.

Скриншот: TradingView / Skillbox Media

Покупать и продавать облигации можно только через брокера — посредника между покупателем и биржей. В роли брокера могут выступать, например, банк или брокерская компания. Чтобы совершать сделки, нужно зарегистрироваться в мобильном приложении или на сайте брокера и открыть брокерский счёт. За свои услуги брокер берёт небольшую комиссию.

Инвестиции в недвижимость

Зарабатывать можно на любой недвижимости — квартире, доме, земельном участке или коммерческом помещении. Пассивно на недвижимости можно заработать, если сдавать её в долгосрочную аренду и ежемесячно получать арендную плату.

Доходы от аренды и продажи недвижимости зависят от площади, местоположения и состояния помещения. Например, по оценке «Яндекс Недвижимости», аренда квартиры в Москве почти в два раза дороже, чем аренда жилья в Санкт-Петербурге. Но при этом в Северной столице цены за год выросли сильнее — из-за сокращения предложений на рынке.

Главный минус недвижимости как способа инвестиций — высокий порог входа. Если она не досталась вам в дар или по наследству, покупка обойдётся в несколько сотен тысяч или миллионов рублей.

Если нужной суммы в свободном доступе нет, а инвестировать в недвижимость хочется, можно оформить ипотеку. В этом случае придётся сначала выплатить кредит, и только после этого недвижимость начнёт приносить прибыль — на это может уйти несколько лет, а то и десятков лет.

Дивидендные акции

Дивиденды — часть прибыли компании, которую она распределяет между акционерами. Инвесторы получают дивиденды всё время, пока остаются владельцами ценных бумаг. Чтобы обеспечить себе пассивный доход, можно купить дивидендные акции крупных компаний — и получать выплаты.

В отличие от акций стартапов, которые могут резко упасть в цене, акции крупных компаний, выплачивающих дивиденды, более надёжны.

Доходы инвестора зависят от двух факторов — стоимости акций и размера дивидендов. Например, акции компании «Лукойл» в период с 2018 по 2024 год выросли на 29%.

Скриншот: Investing / Skillbox Media

Размер и частота выплат дивидендов зависят от компании — она решает, когда и сколько денег выплатить акционерам, и делать ли это вообще. Выплаты могут перечислять раз в год, квартал или полугодие. Ещё доходность по дивидендам зависит от стоимости акции на момент покупки. Обычно дивидендная доходность составляет от 7 до 15%, но может достигать и 20%.

Компания может приостановить выплаты в кризисной ситуации. Например, так делал «Сбер» в 2022 году. Но зато за 2023 год банк выплатил акционерам рекордные 752 миллиарда рублей суммарно.

Акции, как и облигации, приобретают через брокера.

Какие инструменты помогут увеличить капитал

Инвестировать можно и без получения пассивного дохода, а чтобы увеличить накопления или защитить их от инфляции. Вот какие инструменты с низким риском для этого пригодятся.

Паевой инвестиционный фонд (ПИФ)

Паевой инвестиционный фонд — это фонд, который объединяет деньги инвесторов и вкладывает их в различные активы: валюту, акции, облигации, недвижимость, доли в бизнесе и многое другое. Чтобы стать дольщиком ПИФа, нужно приобрести пай — это часть всех активов фонда.

Читайте также:

Вложенными средствами заведует управляющая компания (УК). Она следит за стоимостью и степенью риска активов и, при необходимости, покупает или продаёт их. За свои услуги УК берёт комиссию, которая обычно включена в стоимость пая.

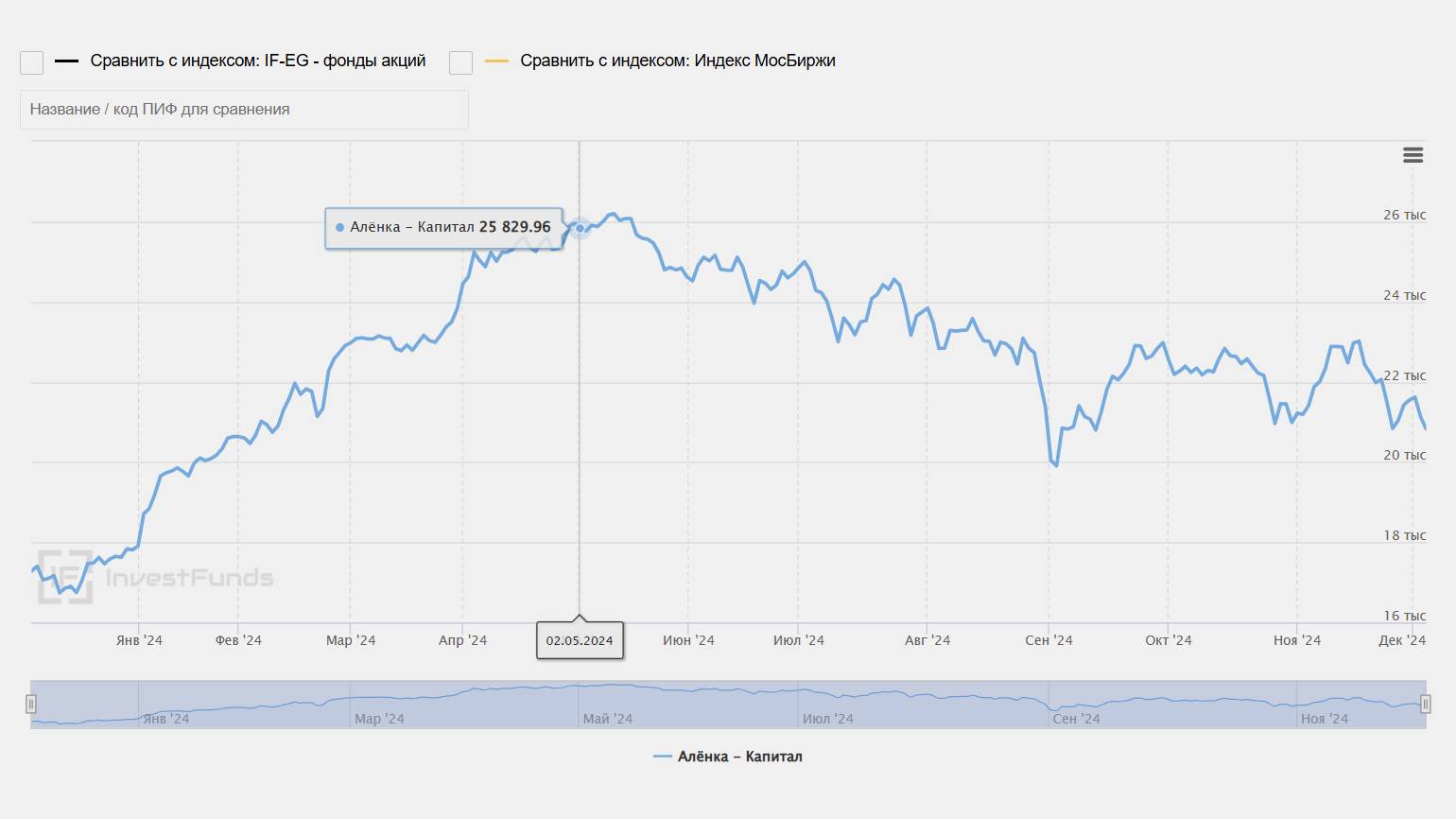

Заработать на паях можно за счёт увеличения их стоимости. Величина дохода зависит от качества активов, которыми управляет фонд, и их стоимости. Например, в период с января по ноябрь 2024 года самый доходный ОПИФ в России «Аленка — Капитал» приносил дольщикам 123,49% годовых.

Скриншот: Investfunds.ru / Skillbox Media

От мошенников дольщиков защищает Федеральный закон «Об инвестиционных фондах» от 29.11.2001 №156-ФЗ, а деятельность фондов контролирует Центробанк и специализированный депозитарий.

Приобрести пай можно на сайте фонда или на бирже. Размеры минимального взноса различаются — они могут составлять 100 рублей, а могут и 100 тысяч рублей.

Если в составе пая есть дивидендные акции или облигации, его владелец может получать купоны и дивиденды в качестве пассивного дохода. Но в большинстве случаев заработать можно только за счёт роста стоимости активов и перепродажи пая по более высокой цене. По этой причине ПИФы — скорее инструмент для увеличения личного капитала, который затем можно реинвестировать, например, с помощью вклада и получать пассивный доход.

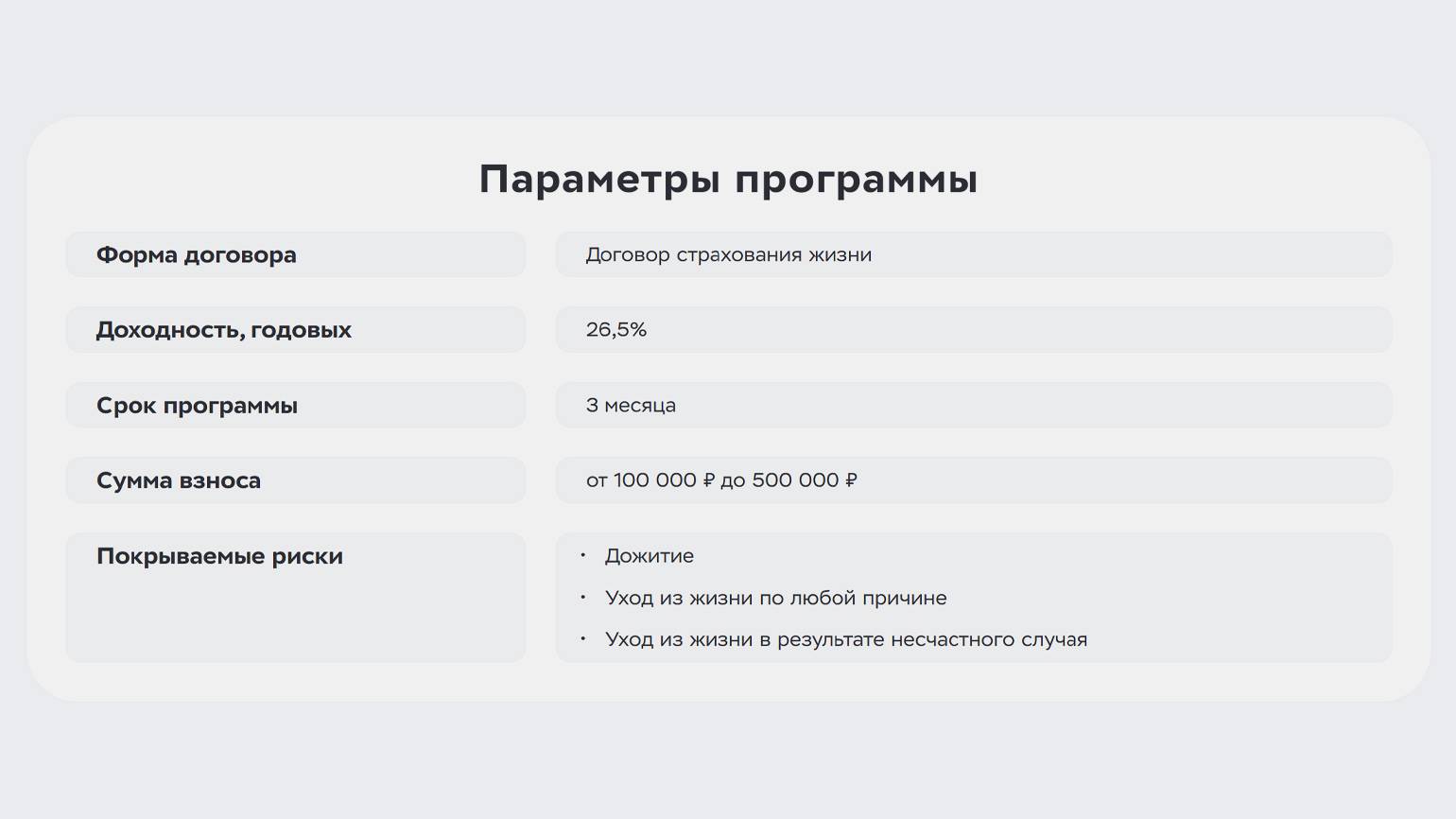

Накопительное и инвестиционное страхование жизни

Накопительное страхование жизни (НСЖ) — это способ сохранить капитал и при этом застраховать свою жизнь и здоровье на случай непредвиденных обстоятельств. Вы можете купить полис у страховой компании и в течении указанного в договоре срока платить ежегодные или ежемесячные взносы.

Если срок договора истёк, а страховой случай так и не наступил, то компания выплатит вам всю накопленную сумму. Если страховой случай наступает, то компания выплачивает страховую сумму, прописанную в договоре, и накопленные клиентом деньги.

Скриншот: «Альфа-Банк» / Skillbox Media

Инвестиционное страхование жизни (ИСЖ) работает похожим образом. Клиент заключает договор с компанией и делает взнос, а компания не только страхует его, но и инвестирует его деньги в разные активы по своему усмотрению. Когда договор заканчивается, застрахованный получает обратно не только свой первоначальный взнос, но и прибыль от инвестиций. При этом доходность по ИСЖ страховая компания не гарантирует: ведь инвестиции могут не окупиться.

Главное преимущество НСЖ и ИСЖ — сохранение средств. Даже если вы не заработаете ничего сверх того, что заплатили за полис, он может работать как копилка. Страховая не вернёт вам всю внесённую сумму целиком только в случае досрочного расторжения договора.

Накопительное и инвестиционное страхование жизни — это тоже скорее способ накопить капитал для будущего пассивного дохода и при этом застраховать свою жизнь и здоровье на случай непредвиденных обстоятельств.

Купить полис можно онлайн на сайте страховой компании или офлайн в офисе. Важно внимательно изучить договор страхования, а лучше всего проконсультироваться не только со страховым агентом, но и с юристом. Часто в договоре компании указывают множество нюансов, которые влияют на условия, сроки и размеры выплат.

Главное о пассивном доходе в 3 пунктах

- Пассивным можно считать доход, который не отнимает много времени. В большинстве случаев минимум внимания от инвестора требуют вложения с низким риском. Чтобы вкладываться в высокорисковые активы, нужны знания, время и готовность потерять деньги. В этом случае инвестиции перестают быть пассивными и требуют больше внимания.

- Не обязательно инвестировать крупные суммы на старте. Можно начинать и с одной тысячи рублей, а затем постепенно наращивать вложения. Такой подход позволит постепенно увеличивать личный капитал, который спустя 10–15 лет может стать основным источником дохода.

- Получать пассивный доход можно с помощью банковских вкладов, накопительных счетов, облигаций, ПИФов, дивидендных акций, накопительного и инвестиционного страхования жизни, а также с помощью продажи недвижимости или сдачи её в аренду на долгий срок. У каждого способа получать пассивный доход свои особенности.

Как узнать больше об инвестициях

- В Skillbox Media есть статьи для тех, кто только начинает разбираться в инвестициях. Прочитайте об инвестициях для начинающих, узнайте, как собрать инвестиционный портфель и почему диверсификация — мастхэв для инвесторов.

- Ещё мы пишем про разные инвестиционные инструменты. Почитайте подробные гайды про акции, облигации, ОФЗ, ПИФы и БПИФы, опционы, фьючерсы и ИИС-3.

- Для тех, кто хочет научиться инвестировать, в Skillbox есть курс «Личные инвестиции». На нём учат ставить цели, рассчитывать риски и потенциальную прибыль, прогнозировать изменение стоимости ценных бумаг. Курс записан совместно с «Мосбиржей» и на 70% состоит из практики.

Больше материалов Skillbox Media об инвестициях и финансовой грамотности

- Что такое финансовая грамотность и как её повысить

- Куда девать деньги в случае потрясений: советы экспертов

- Неквалифицированных инвесторов ограничивают. Как стать квалифицированным

- Что такое цифровой рубль и зачем он нужен

- Как устроены NFT и как на них заработать