Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

В бухучёте должен разбираться не только бухгалтер, но также владельцы бизнеса и управленцы. Объясняем основные понятия и принципы.

Согласно законодательству РФ, бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. Поэтому разбираться в основах должны владельцы любого бизнеса и менеджеры.

В статье разберём:

- что такое бухгалтерский учёт и зачем его вести;

- какие у него главные задачи;

- какие законы и правила его регулируют;

- на каких принципах построен бухучёт;

- какие объекты в нём нужно отражать;

- где брать данные;

- как вести бухгалтерский учёт — на примере;

- какие формы использовать;

- как организовать бухгалтерский учёт в компании.

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Финансовый менеджер».

Что такое бухгалтерский учёт и зачем его вести

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

Например, налоговые органы могут принять решение о начислении штрафов за неправильное ведение бухучёта. Органы статистики собирают информацию о том, что происходит в отрасли, к которой относится компания, — и затем решают, как развивать эту отрасль. Кредиторы и инвесторы принимают решения, стоит ли сотрудничать с компанией.

Цель и задачи бухгалтерского учёта

Цель бухучёта — обеспечить внутренних и внешних пользователей всей необходимой информацией о хозяйственной и финансовой деятельности компании.

Из этой цели вытекают главные задачи. Вот они:

- собирать достоверные и документально подтверждённые данные о финансово-хозяйственной работе компании, формировать на их основе отчётность;

- контролировать текущие и прогнозировать будущие результаты работы компании;

- находить резервы, чтобы компания была финансово устойчивой и приносила прибыль, а не убытки;

- контролировать соблюдение требований законодательства во время ведения деятельности компании;

- контролировать использование материальных, трудовых и финансовых ресурсов компании;

- контролировать дебиторскую и кредиторскую задолженность;

- контролировать наличие и движение имущества компании.

Регулирование бухучёта

Единые требования к ведению бухучёта в России установлены двумя основными документами:

- Положением «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года;

- Федеральным законом №402-ФЗ «О бухгалтерском учёте» от 06 декабря 2011 года.

Кроме них, регулируют бухгалтерский учёт такие документы:

- Федеральные стандарты (ФСБУ или РСБУ) — устанавливают требования к учёту и допустимые способы его ведения.

- Отраслевые стандарты — устанавливают особенности применения ФСБУ в отдельных отраслях, например в сельском хозяйстве или строительстве.

- Рекомендации в области бухучёта — определяют порядок применения федеральных и отраслевых стандартов. Например, порядок организации отдела бухгалтерии.

- Собственные стандарты бухучёта организаций — упорядочивают ведение бухучёта в отдельных компаниях. Их разрабатывают самостоятельно.

Федеральные и отраслевые стандарты обязаны применять все компании на территории РФ. Рекомендации и собственные стандарты можно применять на добровольной основе.

Кроме Российских стандартов бухгалтерского учёта, существуют Международные стандарты финансовой отчётности (МСФО) и Общепринятые принципы бухгалтерского учёта США (US GAAP). Компания может вести учёт и по ним. Выбор зависит от рынка, на который она ориентируется.

Объекты бухгалтерского учёта: что отражать при учёте

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

Все эти объекты нужно обязательно отражать в бухгалтерских проводках. Затем на основании них составляют бухгалтерскую отчётность. Об этом поговорим ниже. А пока разберёмся, каким правилам должен отвечать бухгалтерский учёт в компании.

Принципы бухгалтерского учёта

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме того, они должны вести его непрерывно. Если по каким-то причинам компания не ведёт бухучёт в течение некоторого времени, отчётность за период «простоя» нужно обязательно восстановить.

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим ниже.

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах говорим ниже.

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с данными учёта.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме в валюте страны. В России бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах отчётности поговорим ниже.

Принцип хранения. Компания должна хранить все первичные документы, которые подтверждают хозяйственные операции компании. Для каждого документа установлен свой срок хранения. Минимальный срок — 5 лет.

Где брать данные: первичные документы бухучёта

Все проведённые в бухучёте операции должны быть подтверждены документами. Такие документы называют первичными.

Первичный документ — документ, который подтверждает факты хозяйственной деятельности компании. Закон запрещает проводить записи по бухгалтерским счетам, если их нечем подтвердить.

Вот примеры таких документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании первичных документов составляют проводки — так называются записи по счетам бухгалтерского учёта. Подробнее о них говорим в следующем разделе.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

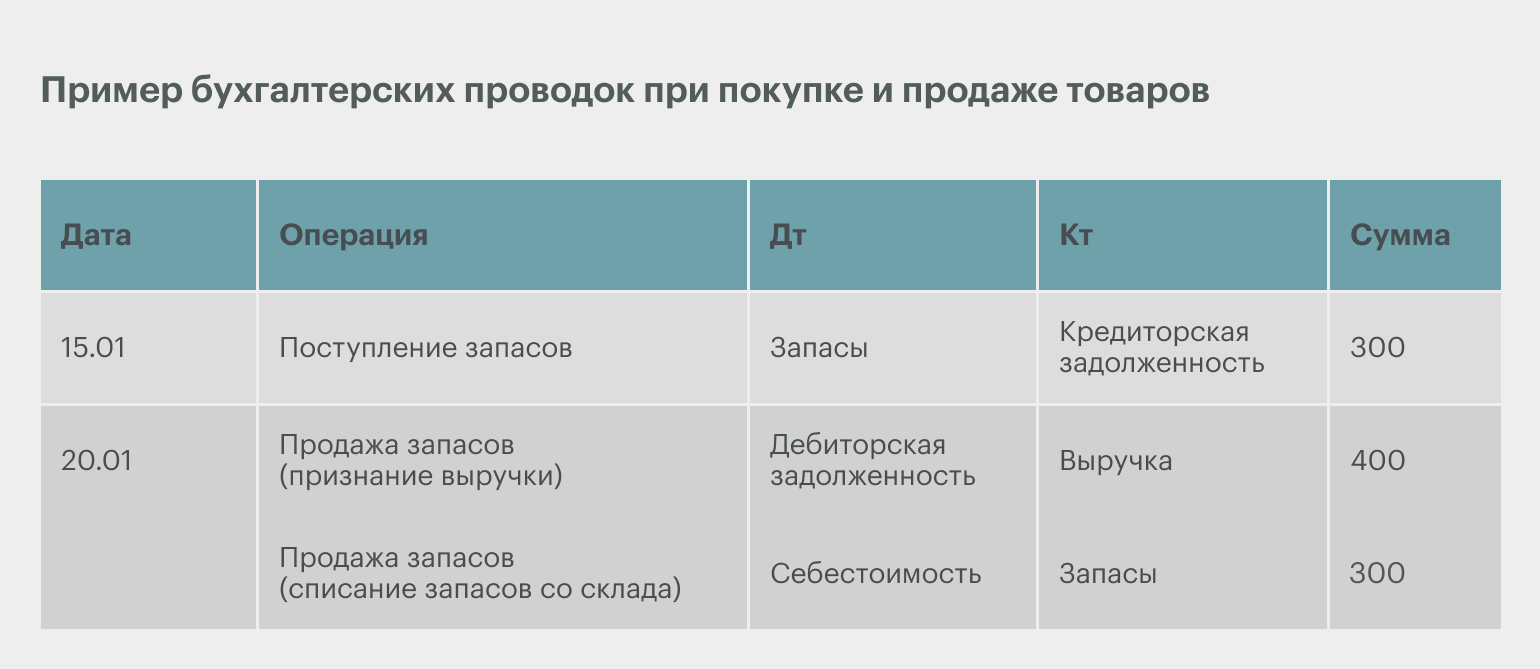

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Инфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

Подробнее о том, что такое бухгалтерские проводках и как их составлять, рассказывали в этой статье Skillbox Media.

Какие есть формы бухгалтерской отчётности

Форм отчётности пять:

- Бухгалтерский баланс. Это состояние всех счетов компании на определённую дату. Отражает активы, обязательства и собственный капитал компании. Его составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года.

- Отчёт о финансовых результатах. Показывает доходы, расходы и финансовый результат компании за период. Его составляют нарастающим итогом с начала года: за квартал, за полугодие, за девять месяцев и за год. «Нарастающим итогом» означает, что к показателям текущего периода добавляют показатели предыдущих.

- Отчёт об изменениях капитала. Показывает изменение собственного капитала в течение отчётного периода: как за это время изменились финансовые показатели компании.

- Отчёт о движении денежных средств. Отражает движение денежных средств — поступления и выплаты — по всем видам деятельности компании в течение отчётного периода.

- Пояснения к отчётности. В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, какие у неё основные активы, обязательства, доходы или расходы.

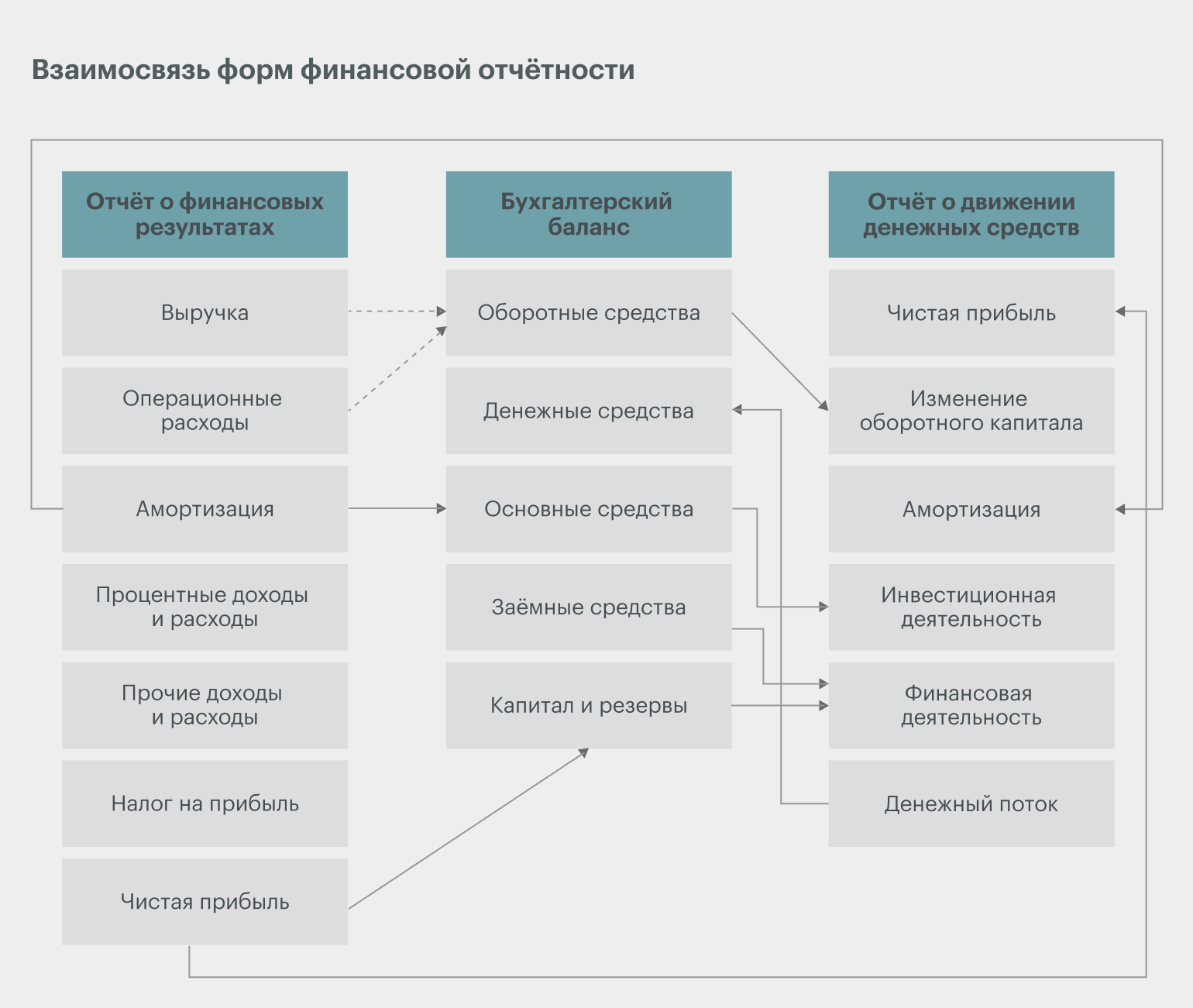

Формы отчётности заполняют на основе бухгалтерских счетов. Поэтому все они связаны между собой. Рассмотрим взаимосвязь на примере показателя чистой прибыли.

Чистая прибыль — итоговая строка отчёта о финансовых результатах. Этот же показатель попадает в бухгалтерский баланс и увеличивает показатель собственного капитала компании. Далее эта же чистая прибыль становится первым показателем для расчётов в отчёте о движении денежных средств. Во всех трёх этих формах сумма чистой прибыли должна быть одинаковой.

Как организовать бухгалтерский учёт в компании

Сразу после регистрации компании руководитель обязан организовать бухгалтерский учёт. Для этого нужно определиться, кто будет его вести, выбрать форму и оформить документы, которые будут его регулировать.

Кто должен вести бухучёт? В маленьких компаниях это может быть руководитель компании или бухгалтер. В больших компаниях для этого создают подразделения бухгалтерии. Также бухучёт можно передать специализированным фирмам или отдельным бухгалтерам на аутсорсе.

Какие есть формы бухучёта? Все формы делят на два основных вида — обычный бухучёт и упрощённый.

- Упрощённый. Его могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково». При такой форме компания может не соблюдать все ПБУ и вести упрощённую отчётность. При этом все правила бухучёта компании обязательно нужно закрепить в её учётной политике. О ней говорим ниже.

- Обычный. Его ведут компании среднего и крупного бизнеса. В этом случае нужно соблюдать все ПБУ и федеральные стандарты.

Какие документы нужны? Руководитель компании или бухгалтер должен:

- разработать учётную политику компании — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно. Учётная политика должна применяться последовательно из года в год. Чтобы её поменять, потребуется обоснование;

- подготовить формы первичных документов;

- утвердить план счетов — перечень счетов, которые компания будет применять, и инструкции по их применению.

Где вести бухучёт? Каждая компания самостоятельно выбирает, как вести бухучёт технически. Можно использовать обычные офисные программы: электронные документы и электронные таблицы. Этот способ подходит небольшим компаниям. Можно использовать специальный софт — например, «1С:Бухгалтерию», «Инфо-Бухгалтер», «Турбо Бухгалтер».

Главное

- Бухгалтерский учёт — это сбор и систематизация данных о финансах компании, подготовка на основе этой информации отчётности.

- Каждая компания обязана вести бухгалтерский учёт. Это может делать руководитель компании, штатный бухгалтер или бухгалтер на аутсорсе.

- Каждая хозяйственная операция компании должна быть подтверждена первичными документами и отражена на счетах бухгалтерского учёта методом двойной записи.

- Основные формы отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Отчётность можно составлять по разным стандартам (РСБУ, МСФО, US GAAP и так далее). Способы ведения бухгалтерского учёта отражены в учётной политике компании.

Как узнать больше о бухгалтерском учёте

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их нужно составлять и как заполнять.

- В результате бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

- Тем, кто хочет автоматизировать рутину, может подойти курс Skillbox «Нейросети для бухгалтеров и финансистов». На нём в рамках реальных кейсов учат создавать и обрабатывать документы, анализировать данные и формировать отчёты с помощью ИИ.