Активно-пассивные счета в бухгалтерском учёте: для чего они нужны и как с ними работать

Как вести учёт по счетам-хамелеонам, чтобы избежать споров с контрагентами и точно определить, кто кому должен?

Как работать с контрагентом, который одновременно может быть должником и кредитором для компании? В таких случаях бухгалтеры используют активно-пассивные счета — инструмент, который позволяет учитывать взаимные обязательства и точно определять, кто кому и сколько должен.

В этой статье редакции «Управление» Skillbox Media разбираемся:

- что такое активно-пассивные счета;

- какие есть виды активно-пассивных счетов;

- какие счета могут быть активно-пассивными;

- как определить сальдо на активно-пассивном счёте;

- как отражать операции по этим счетам в балансе;

- какие ошибки часто совершают при работе с активно-пассивными счетами.

В подготовке статьи помогли эксперты Berger International Group.

Что такое активно-пассивные счета

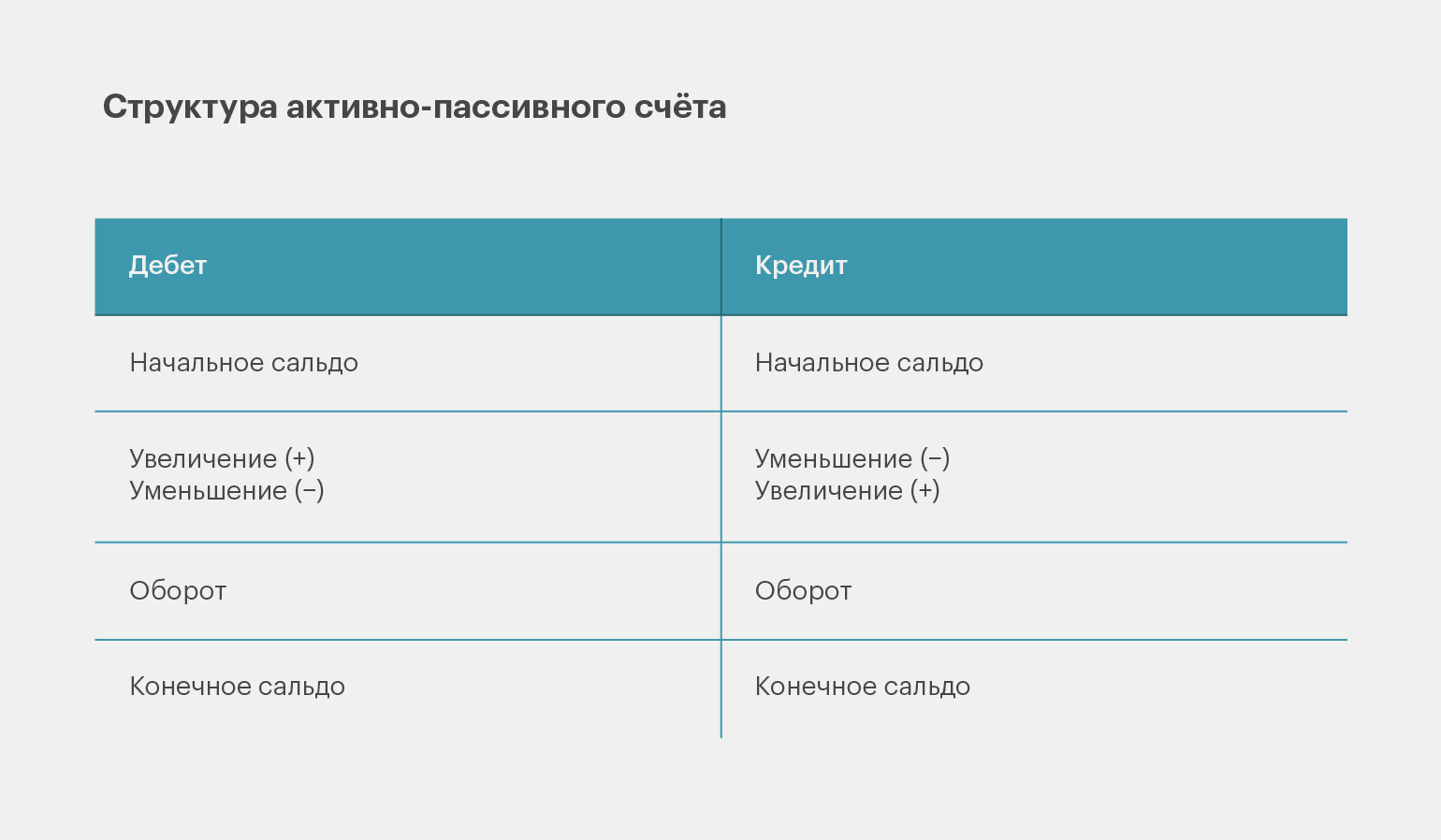

В бухгалтерском учёте любую операцию, связанную с деятельностью компании, отражают на бухгалтерских счетах. Это двусторонние таблицы, в которые записывают информацию о поступлении и выбытии средств компании и источниках их образования.

Левая колонка такой таблицы называется дебетом, а правая — кредитом. Остаток по счёту — разница между суммой записей по дебету и кредиту — называется сальдо.

Бухгалтерские счета делят на три категории: активные, пассивные и активно-пассивные.

На активных счетах учитывают активы — всё то, что принадлежит предприятию, например сырьё, основные средства, деньги. По дебету активных счетов отражают поступления, а по кредиту — списание или выбытие.

Сальдо активного счёта может быть только дебетовым: компания не может расходовать больше денег или материалов, чем у неё есть в наличии. Это легко представить на примере кошелька: количество купюр в нём не бывает отрицательным.

На пассивных счетах отражают источники формирования активов (пассивы) — например, долги предприятия перед кредиторами или резервы компании на будущие расходы. У этих счетов зеркальная структура по отношению к активным. Увеличение пассивов фиксируют по дебету счёта, а уменьшение — по кредиту.

Активно-пассивные счета (АПС) — это группа счетов, на которых одновременно учитывают активы и пассивы компании. Через них ведут взаиморасчёты с контрагентами: клиентами, поставщиками и другими партнёрами. Такие счета используют при работе с расчётными документами, когда компания может быть и дебитором, и кредитором одновременно.

Инфографика: Майя Мальгина для Skillbox Media

Всего в бухгалтерском учёте существует 99 счетов. Они перечислены в официальном документе «План счетов бухгалтерского учёта», который утверждён Приказом Минфина. В этом материале Skillbox Media мы объясняли, что такое План счетов и как его использовать. А подробнее о структуре бухгалтерских счетов можно прочитать в этой статье Skillbox Media.

Какие есть виды активно-пассивных счетов

Активно-пассивные счета делятся на две большие группы: с односторонним и двусторонним (развёрнутым) сальдо.

У счетов с односторонним сальдо остаток формируется только по дебету или только по кредиту.

Например, у счёта 99 «Прибыли и убытки» сальдо одностороннее: компания не может одновременно получить и прибыль, и убыток за отчётный год. Если есть прибыль, по счёту формируется кредитовое сальдо. Если получен убыток за отчётный период, остаток на счёте будет дебетовым.

Сальдо по счёту 99 отражается в одном из разделов баланса: прибыль — в пассиве, а убыток — в активе. Это исключает формирование развёрнутого сальдо, так как одновременное наличие дебетового и кредитового остатка на счёте 99 невозможно.

Активно-пассивные счета с двусторонним (развёрнутым) сальдо предназначены для учёта взаиморасчётов. Сальдо на таких счетах не сворачивается, а сохраняется по обеим сторонам таблицы — по дебету и по кредиту.

К таким счетам относятся, например, счёт 60 «Расчёты с поставщиками», счёт 62 — «Расчёты с покупателями», счёт 71 — «Расчёты с подотчётными лицами», счёт 76 — «Расчёты с разными дебиторами и кредиторами». Развёрнутое сальдо позволяет отражать в рамках одного объекта учёта — например, одного контрагента — одновременно кредиторскую и дебиторскую задолженность.

Согласно пункту 34 ПБУ 4/99, в бухгалтерской отчётности не допускается зачёт между статьями активов и пассивов. Поэтому свёрнутое сальдо по дебиторской и кредиторской задолженности и не формируется, даже если они учитываются на одном счёте.

Какие счета могут быть активно-пассивными: разбираем на примерах

Активно-пассивные счета предназначены для учёта расчётов и финансовых результатов. В основном это счета из раздела VI «Расчёты» Плана — счета 60–79. А также счета 90, 91 и 99.

В зависимости от ситуации каждый из этих счетов может иметь как дебетовое сальдо (то есть быть активным), так и кредитовое сальдо (то есть быть пассивным).

Разбёрем три примера, когда один и тот же счёт может быть активным и пассивным. Рассмотрим счета 76, 71 и 62.

Счёт 76 «Расчёты с разными дебиторами и кредиторами»

Это классический пример активно-пассивного счёта: его сальдо может быть и дебетовым, и кредитовым.

Активный счёт с дебетовым сальдо. ООО «Строймастер» застраховало складское помещение. После пожара страховая компания признала случай страховым и начислила компенсацию. Сальдо по счёту 76 — дебетовое, так как у «Строймастера» возникла дебиторская задолженность — право требовать компенсацию со страховой компании.

Пассивный счёт с кредитовым сальдо. Компания «Вымпел» заключила с юридической фирмой договор на представительство в арбитражном суде. Услуги оказаны в соответствии с договором, подписан акт выполненных работ. Обязательство по оплате возникло у «Вымпела» в момент подписания акта, поэтому счёт 76 работает как пассивный — отражает кредиторскую задолженность перед юристами.

Счёт 71 «Расчёты с подотчётными лицами»

Активный счёт с дебетовым сальдо. Сотрудник получил деньги под отчёт на покупку роутеров для интернет-провайдера, но пока не отчитался за них и не вернул сдачу. В этом случае счёт отражает дебиторскую задолженность компании — сдачу, которую ещё не вернули.

Пассивный счёт с кредитовым сальдо. Сотрудник купил канцелярские товары для офиса за свой счёт и не получил за них компенсацию. Компания должна сотруднику — счёт отражает кредиторскую задолженность.

Счёт 62 «Расчёты с покупателями и заказчиками»

Активный счёт с дебетовым сальдо. Компания «Строймастер» отгрузила тротуарную плитку ИП Иванову А. А. с отсрочкой платежа. Покупатель должен предприятию за отгруженные товары, поэтому сальдо по счёту 62 — дебетовое.

Пассивный счёт с кредитовым сальдо. Транспортная компания «Пегас» получила от заказчика предоплату за доставку груза, но ещё не доставила товар в пункт назначения. Теперь компания должна выполнить обязательства перед заказчиком — вернуть предоплату или перевезти груз. Поэтому по счёту 62 формируется кредитовое сальдо.

На практике для удобства учёта к активно-пассивному счету 62 открывают отдельные субсчета. Например, для учёта отгрузок обычно используют субсчёт 62.1 «Расчёты с покупателями», а для учёта предоплаты — 62.2 «Авансы полученные». Тогда в балансе дебетовое сальдо по 62.1 показывают в активе, а кредитовое сальдо по 62.2 — в пассиве.

Как определить сальдо на активно-пассивном счёте: пошаговый алгоритм

Чтобы определить конечное сальдо на активно-пассивном счёте, нужно проанализировать все операции по счёту и понять, в какой роли выступает предприятие на конец отчётного периода — дебитора или кредитора.

Разберём на простом примере парикмахерской «Милана» — определим сальдо на активно-пассивном счёте 60 «Расчёты с поставщиками».

Предположим, что на начало месяца у парикмахерской сальдо по счёту 60 было кредитовым — 9000 рублей. Парикмахерская получила от компании «Блеск» партию косметики на 9000 рублей, но ещё не оплатила товары. В течение месяца через счёт 60 были проведены следующие операции:

- Перечислен аванс ООО «Мебель Бьюти» за новое парикмахерское кресло — 26 300 рублей. Кресло пока не привезли.

- Получена и оплачена партия шампуней, красок и расчёсок от поставщика ООО «Блеск» на сумму 25 000 рублей.

- Погашен долг перед ООО «Блеск» за предыдущую партию косметики — 9000 рублей.

Для удобства оформим бухгалтерские проводки по этим операциям в виде таблицы.

| Бухгалтерская проводка | Операция | Сумма, рублей | |

|---|---|---|---|

| Дт 60 | Кт 51 | 1. Перечислен аванс ООО «Мебель Бьюти» за новое парикмахерское кресло, которое ещё не привезли | 26 300 |

| 2. Получена и оплачена партия шампуней, красок и расчёсок от поставщика «Блеск» | 25 000 | ||

| Дт 10 | Кт 60 | 2.1. Оприходованы полученные от поставщика материалы (шампуни, краски, расчёски) на склад. После получения красок, шампуней и расчёсок долг парикмахерской перед поставщиком увеличился — сформировалась кредиторская задолженность | 25 000 |

| Дт 60 | Кт 51 | 2.2. Перечислены деньги поставщику «Блеск» за партию шампуней, красок и расчёсок | 25 000 |

| Дт 60 | Кт 51 | 3. Погашен долг перед ООО «Блеск» за предыдущую партию косметики | 9 000 |

Шаг 1. Собираем данные по счёту: начальное сальдо (остаток на начало периода), оборот по дебету (кто нам должен) и оборот по кредиту (кому мы должны).

Начальное сальдо кредитовое — 9000 рублей.

Операции по дебету: 26 300 (аванс) + 25 000 (оплата новой поставки) + 9000 (погашение старого долга).

Итого оборот по дебету (ОД) = 26 300 + 25 000 + 9 000 = 60 300 рублей.

Операции по кредиту: 9000 (начальное сальдо) + 25 000 (получение новой партии шампуней и красок).

Итого оборот по кредиту (ОК) = 25 000 рублей. А общая сумма по кредиту (с учётом начального сальдо) = 9000 + 25 000 = 34 000 рублей.

Шаг 2. Определяем конечное простое (свёрнутое) сальдо (Ск). Для этого необходимо сравнить и проанализировать обороты по счёту.

Если дебетовый оборот больше кредитового — сальдо дебетовое.

Если кредитовый больше дебетового — сальдо кредитовое.

В нашем примере сумма по дебету больше суммы по кредиту: 60 300 > 34 000. Поэтому конечное сальдо будет дебетовым. Формула для его расчёта выглядит так:

Дебетовое сальдо =

Начальное дебетовое сальдо + Оборот по дебету за период − Оборот по кредиту

Дебетовое сальдо = 0 + 60 300 − 34 000 = 26 300 рублей.

Несмотря на то что парикмахерская начала месяц с долга перед поставщиком, все обязательства были погашены. На конец месяца на счёте 60 сформировалось дебетовое сальдо в размере 26 300 рублей. Это дебиторская задолженность (поставщик должен компании) — то есть актив компании.

Если кредит больше дебета, тогда для вычисления конечного сальдо используют такую формулу:

Кредитовое сальдо =

Начальное кредитовое сальдо + Оборот по кредиту за период − Оборот по дебету

Как отражать операции по активно-пассивным счетам в бухгалтерском балансе

Свёрнутое сальдо, которое мы рассчитали выше, применяют только для управленческого анализа и оценки общего финансового результата по счёту. В бухгалтерской отчётности используют развёрнутое сальдо — оно отражает одновременно остаток по дебету и по кредиту счёта.

Чтобы определить развёрнутое сальдо, необходимо проанализировать обороты и сальдо по каждому контрагенту (субсчёту). Затем нужно суммировать все дебетовые сальдо по контрагентам — получится общее дебетовое сальдо по счёту. Суммировать все кредитовые сальдо — получится общее кредитовое сальдо. Полученные суммы не складывают, а отражают в балансе отдельно: дебетовое сальдо — в активе, кредитовое — в пассиве.

Развёрнутое сальдо для парикмахерской «Милана» из примера выше понадобилось бы, если бы на конец периода одновременно существовали и дебиторская, и кредиторская задолженности по разным поставщикам. Например, если бы парикмахерская перечислила аванс в размере 26 300 рублей «Мебель Бьюти» (дебетовое сальдо), но при этом не погасила бы долг перед «Блеском» — 9000 рублей (кредитовое сальдо).

Простое свёрнутое сальдо (26 300 − 9 000 = 17 300 рублей) исказило бы реальную картину: оно не отразило бы аванс и непогашенный долг. Поэтому в балансе сальдо и нужно было бы показать раздельно: дебиторскую задолженность — в активе, а кредиторскую — в пассиве. Схематическое изображение бухгалтерского баланса для нашего примера будет выглядеть так.

| Актив | Сумма | Пассив | Сумма |

|---|---|---|---|

| Запасы | … | Кредиторская задолженность | 9000 |

| Дебиторская задолженность | 26 300 | в том числе перед поставщиками | |

| Денежные средства | … | Заёмные средства | … |

| Баланс | X | Баланс | X |

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в этой статье Skillbox Media.

Какие ошибки совершают при работе с активно-пассивными счетами

Неправильный учёт на активно-пассивных счетах приводит к искажениям в бухгалтерской отчётности, спорам с контрагентами и проблемам с налоговой. Поэтому при работе с ними особенно важно быть внимательным и тщательно проверять каждую операцию. Разберём ошибки, которые часто совершают при работе с такими счетами.

Неправильно определяют начальное сальдо. При переносе конечного сальдо из прошлого месяца его часто отражают только по дебету или только по кредиту. Однако, если на счёте одновременно есть и дебетовый, и кредитовый остатки, необходимо показывать оба сальдо, так как они относятся к разным контрагентам или видам расчётов.

Сворачивают конечное сальдо. Дебиторскую и кредиторскую задолженность не показывают развёрнуто, а сворачивают. Например, вычитают дебетовый оборот из кредитового, или наоборот, для получения одного сальдо. Это приводит к тому, что в балансе не видно реальных обязательств компании или сумм, которые ей должны дебиторы. Мы уже разбирали эту ошибку на примере парикмахерской «Милана».

Некорректно составляют бухгалтерские проводки. Такие ошибки искажают вид задолженности в учёте. Например, аванс, полученный от покупателя, ошибочно записывают в дебет счёта 62, что увеличивает «дебиторку». Поступивший аванс — это обязательство компании перед покупателем, поэтому его следует отражать по кредиту счёта 62.

Неправильно заполняют первичные документы, на основании которых составляют бухгалтерские проводки. Например, если в назначении платежа написано «оплата по счёту» без уточнений, бухгалтер может неверно истолковать экономический смысл операции. Это может быть аванс, который формирует кредиторскую задолженность, или плата, погашающая «дебиторку» за отгруженный товар. Чтобы избежать неоднозначных трактовок, в назначении платежа необходимо указывать детали операции: «Аванс по договору №…» или «Оплата счёта-фактуры №… за товар».

Не ведут детальный учёт по контрагентам и договорам. Ошибка заключается в том, что операции с разными контрагентами записывают на одном субсчёте без детализации. В результате невозможно определить развёрнутое сальдо: кто должен компании, а кому должна компания. Чтобы избежать путаницы, важно вести учёт отдельно по каждому контрагенту и договору — так можно в любой момент увидеть текущее состояние взаиморасчётов.

Главное об активно-пассивных счетах в 5 пунктах

- В бухгалтерском учёте счета делятся на активные и пассивные. Но есть счета, которые не подчиняются строгим правилам и могут быть тем и другим в зависимости от ситуации — их называют активно-пассивными счетами (АПС).

- К активно-пассивным счетам относятся почти все счета раздела VI Плана счетов, а также счета 90, 91, 99. Эти счета используют для учёта взаиморасчётов с контрагентами, начисления штрафов и пеней, а также для отражения финансового результата компании.

- У активно-пассивных счетов обычно формируется развёрнутое сальдо — остаток по дебету и по кредиту одновременно. Но в некоторых случаях сальдо может быть односторонним, например для счёта 99 «Прибыли и убытки».

- Чтобы определить развёрнутое сальдо на активно-пассивном счёте, нужно отдельно рассчитать дебетовое и кредитовое сальдо, не объединяя их суммы. Дебетовое сальдо показывает, сколько должны компании контрагенты, а кредитовое — сколько компания должна им.

- В бухгалтерском балансе дебетовое сальдо отражают в активе, а кредитовое — в пассиве.

Как узнать больше о бухгалтерском учёте

- По закону все российские компании обязаны вести бухучёт. Поэтому разбираться в его основах должны все: от бухгалтеров до руководителей и собственников бизнеса. Если вы только начали погружаться в тему, прочитайте статью о бухгалтерском учёте. Рассказали о правилах и принципах его ведения.

- Чтобы определить развёрнутое сальдо по активно-пассивным счетам, бухгалтер формирует оборотно-сальдовую ведомость (ОСВ). Прочитайте статью Skillbox Media о том, как составлять и заполнять ОСВ.

- Все юридические лица, зарегистрированные на территории России, обязаны сдавать бухгалтерскую отчётность. В Skillbox Media есть статьи о главных формах бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств.

- Курс «Профессия Бухгалтер» в Skillbox может подойти тем, кто хочет освоить бухучёт с нуля или дойти до позиции главного бухгалтера. На курсе учат работать в программе «1С: Бухгалтерия», составлять отчётность, рассчитывать налоги и зарплату. Выпускники курса получают официальное свидетельство от «1C»: оно повышает шансы на успешное трудоустройство.

- Если вы хотите разобраться, как устроена программа «1С: Бухгалтерия» и какие задачи она помогает решать, прочитайте эту статью. В ней рассказали, как работает программа и чем различаются её версии.

Хотите разобраться в финансах бизнеса? Вот другие материалы по теме от редакции «Управление» Skillbox Media

- Профессия бухгалтер: чем занимается специалист и где учиться, чтобы быстро найти работу

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах

- Финансовый менеджмент: как эффективно распоряжаться ресурсами компании с помощью управления финансами

- В чём разница между доходом, выручкой и прибылью: определения, формулы и примеры

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

Как стать бухгалтером: первый шаг к работе из дома с высокой зарплатой

Вы поработаете с бухгалтерской отчётностью компании, разберётесь в финансовом менеджменте, освоите «1C» и Excel. Напишете сопроводительное письмо, которое сможет привлечь клиентов и работодателей.

Пройти бесплатно