Эксперты раскрыли, как обстоят дела на глобальном рынке EdTech

А ещё они назвали его перспективные сегменты.

Венчурный фонд Brighteye Ventures и платформа для анализа стартапов и венчурного капитала Dealroom.co составили отчёт о положении дел на мировом рынке EdTech. Компании проанализировали, как в текущем году развивался рынок, и сравнили результаты за последние несколько лет.

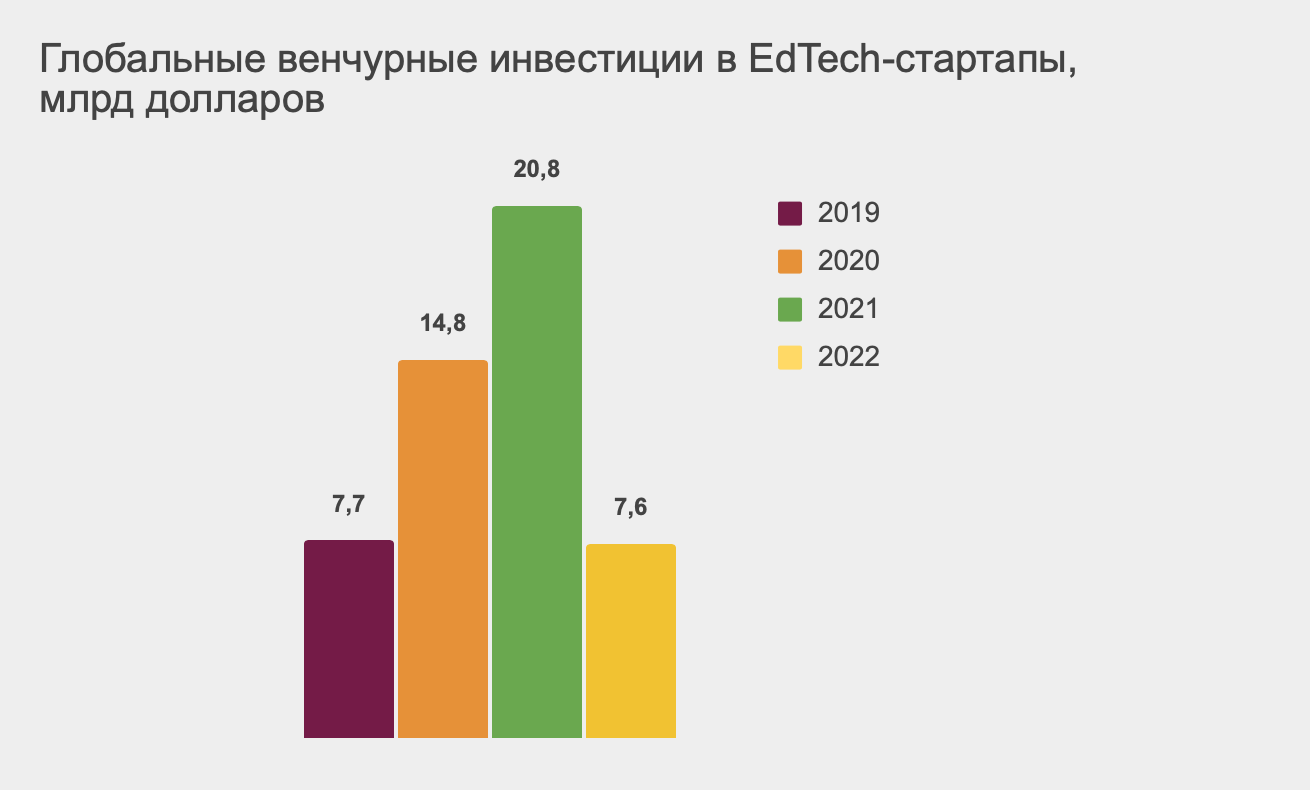

Как обстоят дела с инвестициями

Авторы отчёта отмечают, что периоды значительного роста не бывают вечными и сфера EdTech не осталась неуязвимой — замедлила динамику. В первом полугодии 2022-го в EdTech-стартапы инвестировали всего 7,6 млрд долларов.

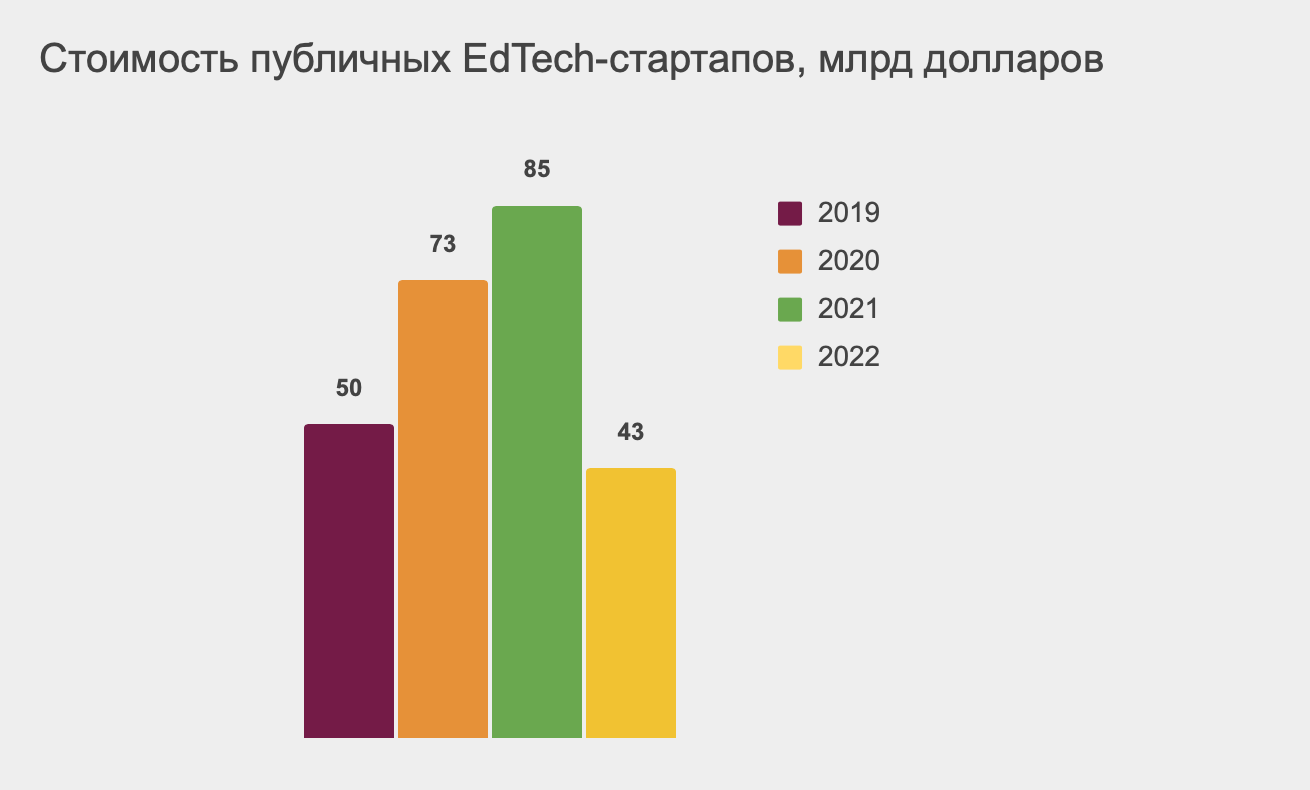

Падает и совокупная стоимость публичных EdTech-компаний. По сравнению с прошлым годом она снизилась на 49%.

При этом подчёркивается, что спад неравномерный: компании в сегменте B2B SaaS страдают меньше, а вот MOOC-платформы, такие как Coursera, пострадали от значительного снижения производительности, что отразилось на падении стоимости.

Ждёт ли рынок дальнейший спад

Хорошая новость в том, что публично торгуемая стоимость составляет лишь небольшую долю от общего объёма сектора EdTech. Частные компании продолжают расти: их стоимость с конца 2021 года увеличилась на 13% — с 294 до 332 млрд долларов.

Кроме того, отмечается, что EdTech по-прежнему остаётся одним из самых маленьких секторов бизнеса по стоимости, а частные компании растут примерно так же, как и в более зрелых секторах, таких как здравоохранение, где рост частных компаний тоже составил 13%.

Помимо этого, утешает и тот факт, что в мире продолжают появляться EdTech-единороги, хотя и менее активно. За первое полугодие 2022-го их стало на девять больше. Для сравнения: по итогам второго квартала 2021-го число единорогов выросло на 15, а всего в 2021-м, который стал в этом смысле рекордным, их появилось 25.

Есть и ещё один положительный момент: в целом объём рынка образования составляет около 6,5 трлн долларов, а степень его диджитализации составляет менее 4%. То есть у EdTech-компаний есть ещё масса возможностей для развития.

Какой сегмент Edtech кажется наиболее многообещающим

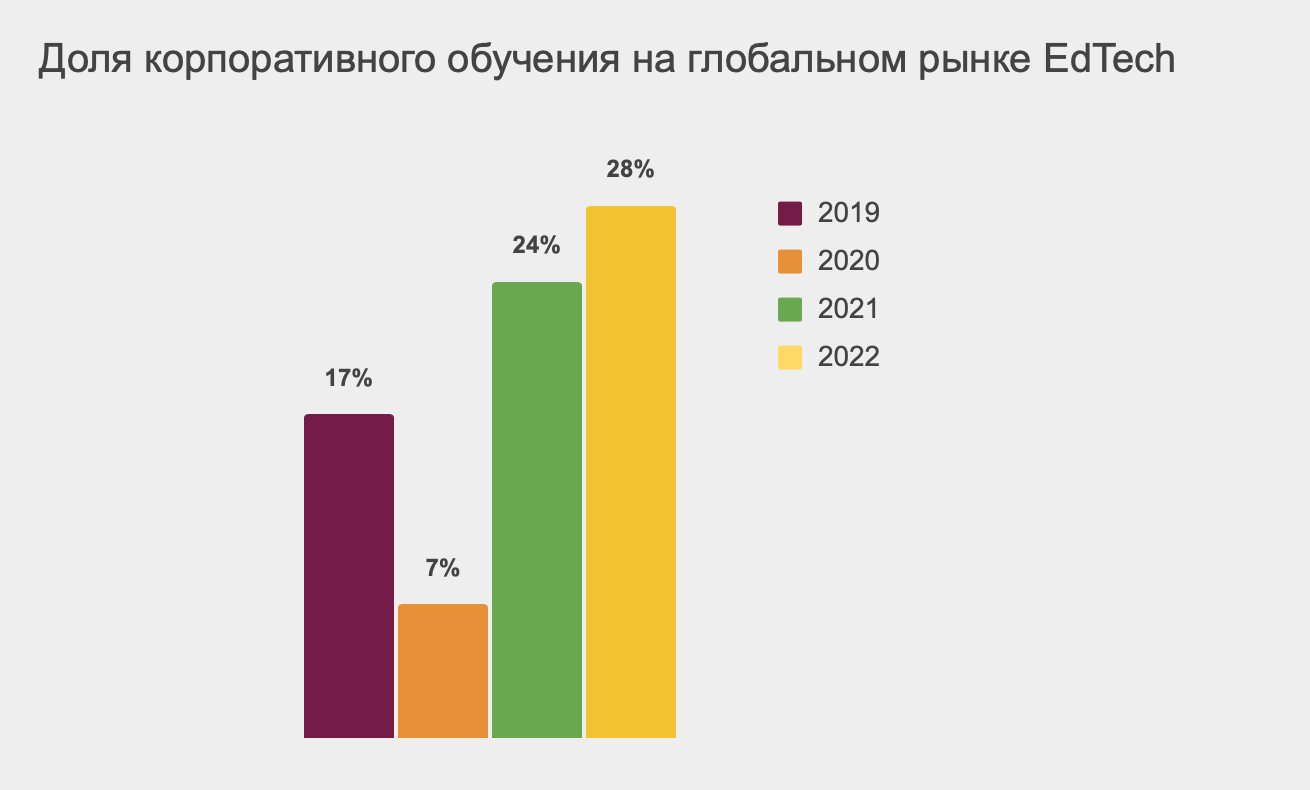

Доминирующим направлением в разрезе EdTech-индустрии остаются решения для школьников. В 2020-м этот сегмент — очевидно, на фоне пандемии — резко вырос почти в два раза с 36 до 69% от всего рынка. Однако уже в 2021-м произошёл спад до 37%, а в 2022-м показатель достиг допандемийных значений. Зато обороты явно набирает сегмент корпоративного обучения.

Кроме того, по мнению экспертов, многообещающим может быть нишевое направление, которое связано с EdTech-продуктами, ориентированными на старшее поколение. Идея в том, что его представители не хотят останавливаться в развитии, а ещё настроены овладевать новыми навыками и открывать новые интересы.

«Классическую трёхэтапную жизнь, состоящую из „образования, работы, выхода на пенсию“, необходимо будет переосмыслить заново, поскольку количество лет, проведённых на пенсии, значительно увеличивается», — считает Алекс Рамамурти, основатель и CEO компании Mirthy.

Кстати, это явно актуально и для российского рынка в частности — не так давно стало известно, что в Москве пользователи в возрасте 60–75 лет стали в 10 раз чаще покупать онлайн-курсы.