Виртуальные программы и реальные кейсы: что не так с «ипотекой для айтишников»

От чего зависит ставка, сколько миллионов можно сэкономить и какие ограничения есть у льготной программы для IT-специалистов.

Правительство продолжает радовать квалифицированных специалистов разнообразными бонусами, чтобы те не уезжали из страны. Подробнее о пакете мер, предпринятых в последнее время, мы писали здесь.

Одна из самых сладких плюшек в этом ряду — льготная ипотека для занятых в IT. Мы решили сравнить букву закона с реальными кейсами ребят, которые отважились пуститься в квартирно-кредитный квест.

Каковы условия получения льготной ипотеки

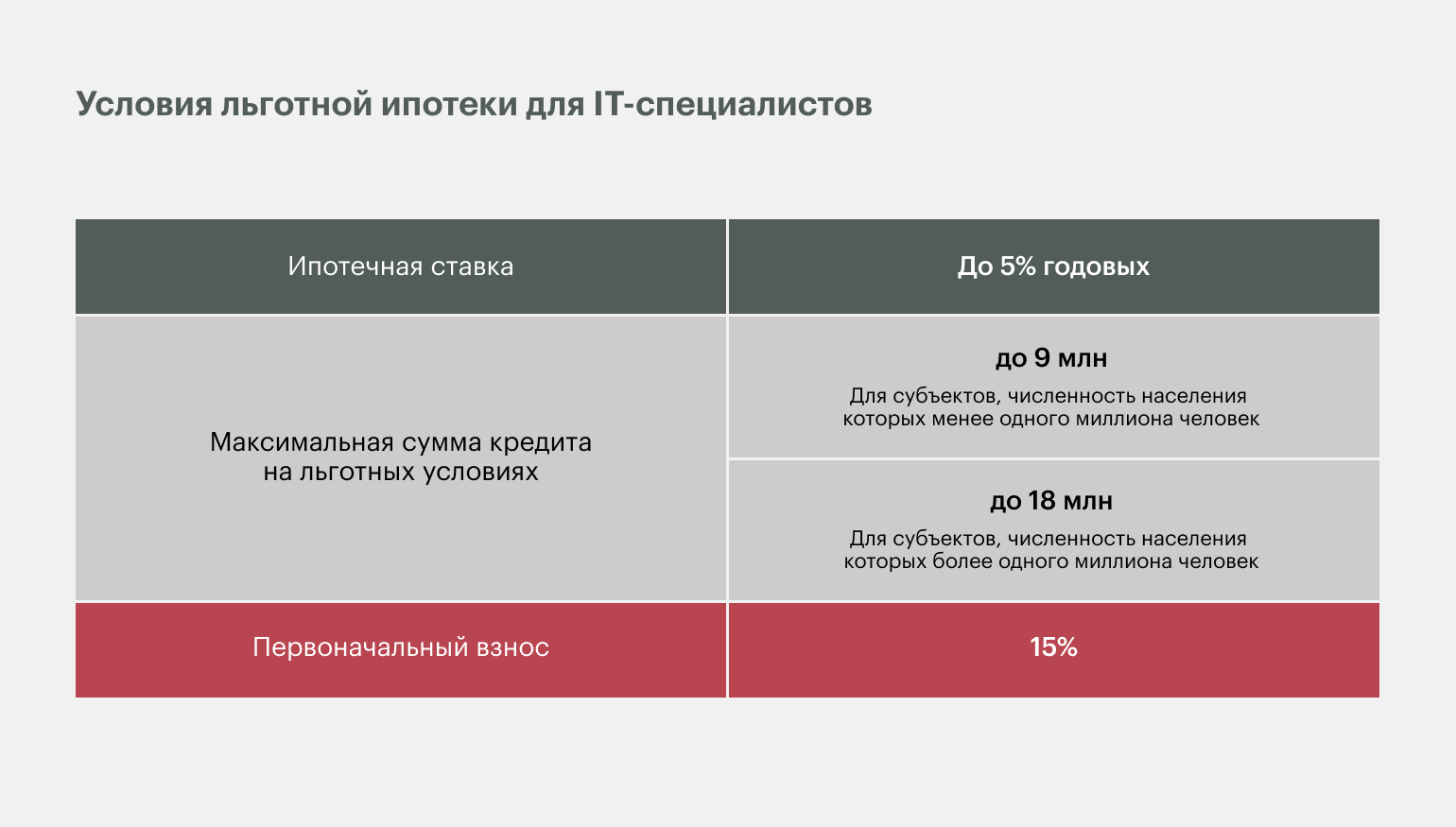

В мае этого года премьер-министр Михаил Мишустин озвучил цифры, радующие любого, кто задумывается о покупке нового жилья: льготная ставка по ипотечным кредитам для работников IT-сферы не должна превышать 5% годовых. На эти цели кабмин планирует выделить 1,5 млрд рублей из резервного фонда.

Претендовать на такую ипотеку могут сотрудники аккредитованных компаний, выручка которых в IT-сегменте составляет не менее 70%. Проверить, аккредитована ли ваша компания и можете ли вы рассчитывать на льготные условия, можно по ИНН в закрытом реестре на сайте дом.рф.

ВНИМАНИЕ!

Правительство постоянно обновляет реестр — и, как вы понимаете, часто не в сторону увеличения. Пока готовился этот материал, вышла новость, что список «счастливчиков» сократился почти на 400 компаний. Так что будьте особенно аккуратны и почаще проверяйте своего работодателя — особенно перед заключением сделки.

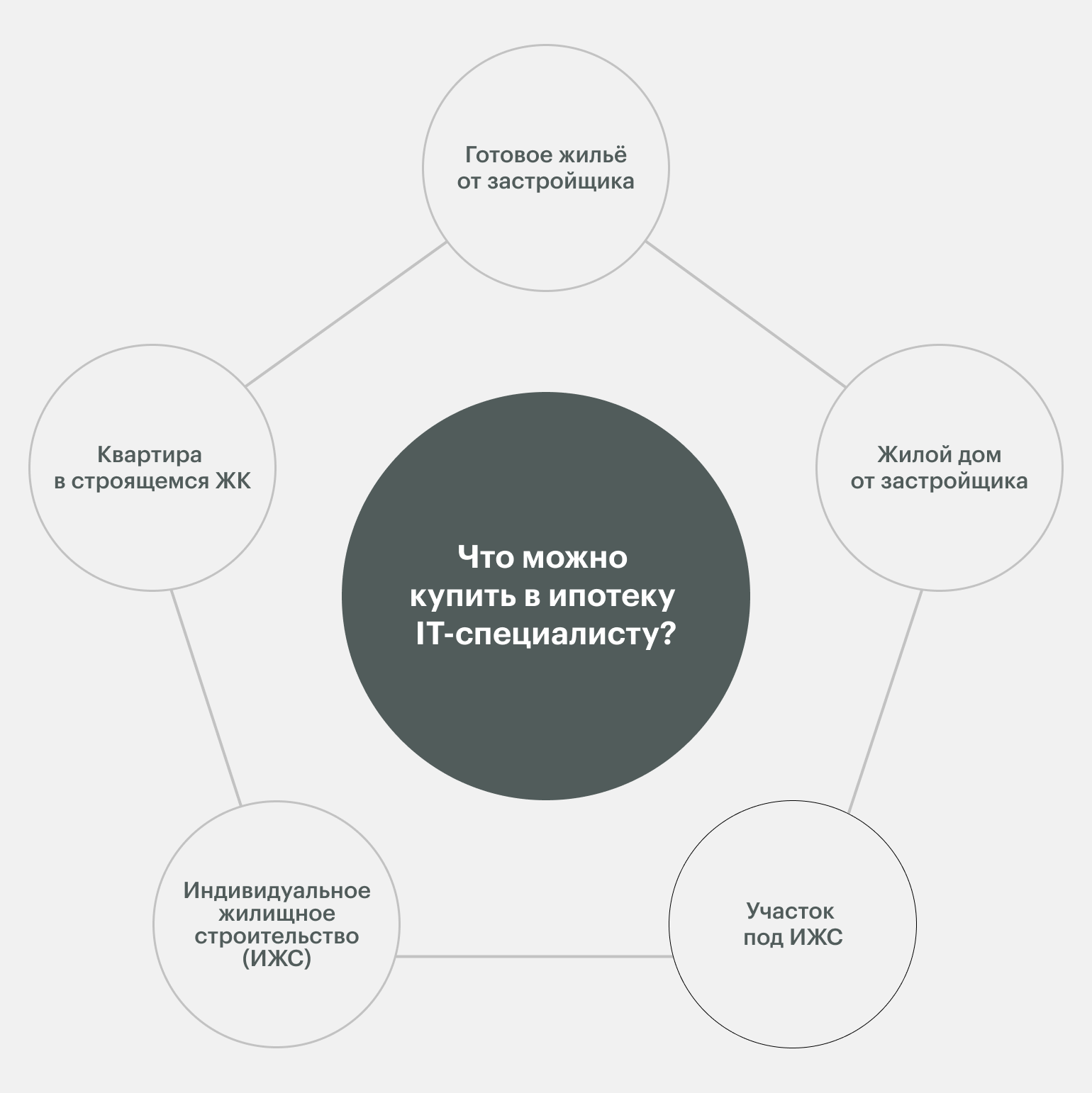

Новые правила распространяются как на готовое жильё, так и на строящееся, в том числе на квартиры, частные дома и даже на земельные участки под жилую застройку. Есть лишь два ограничения: льготную ипотеку можно оформить только раз в жизни и только на объекты первичного рынка.

Максимальный размер льготной ипотеки в регионах-миллионниках — 18 миллионов рублей, в остальных — 9 миллионов. Для её оформления нужны паспорт, СНИЛС, ИНН, трудовая книжка и справка о доходах по форме 2-НДФЛ.

Программа продлится до 31 декабря 2024 года. В списке числится более 50 банков-участников. В качестве первого взноса допускается использовать маткапитал. Наличие кредитов по другим льготным программам — не препятствие, но оформить себе ипотеку «2 в 1» — например, совместить льготы для айтишников и для молодых семей — не получится. Допускается рефинансировать кредит под ключевую ставку или под семейную ипотеку.

Сэкономил миллион

Геннадий Чувалдин

Senior Python Developer, техлид и технический директор, работает в двух компаниях

Собирались взять ипотеку уже года четыре, но всё никак не отваживались — то кризис, то доллар растёт, то пандемия, то ещё что-нибудь. В конце концов решили, что лучшего времени, чем сейчас, не будет: моя зарплата выросла вдвое, появилась стопроцентная уверенность, что работа будет всегда, — постоянно поступают новые предложения.

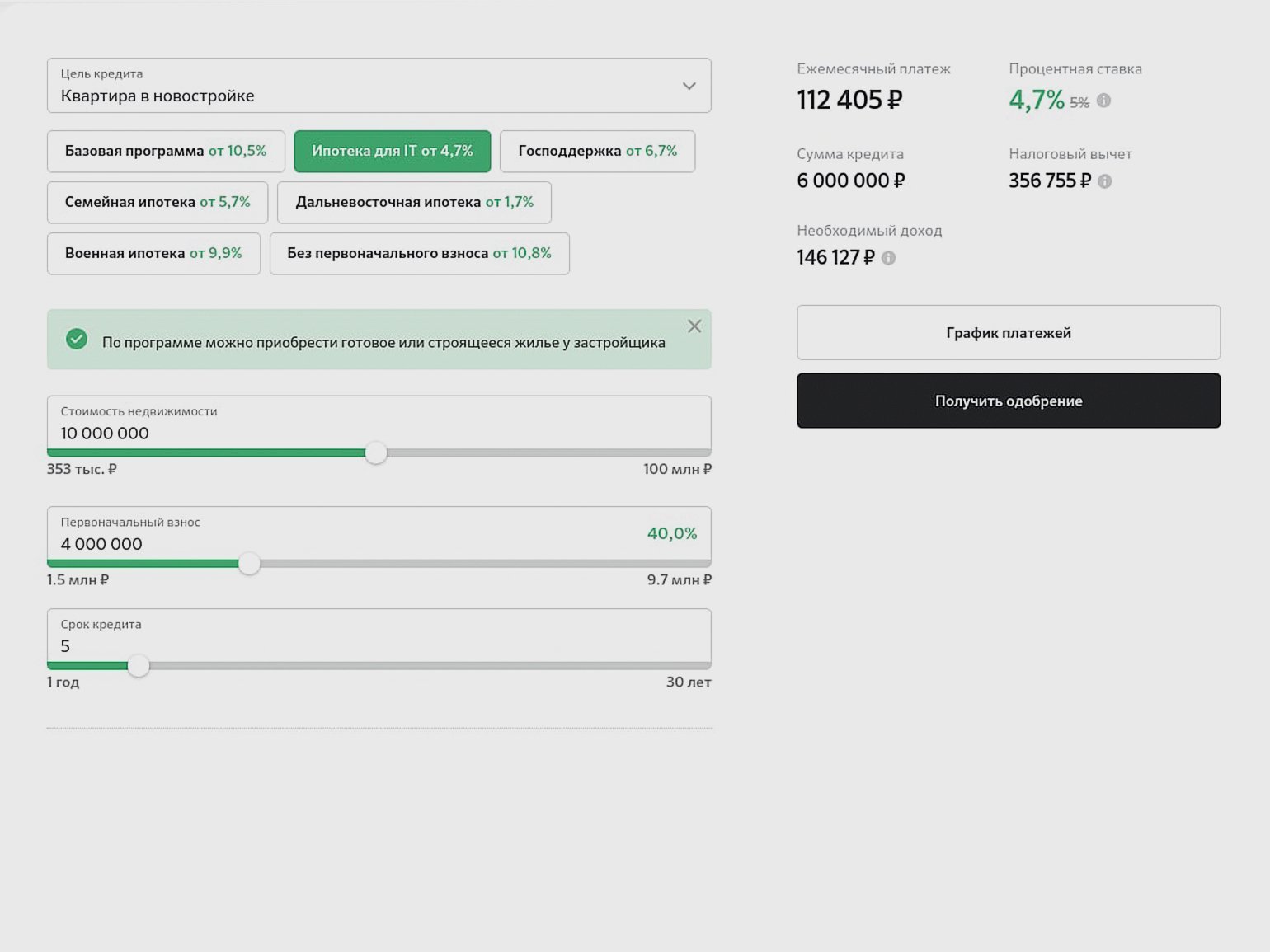

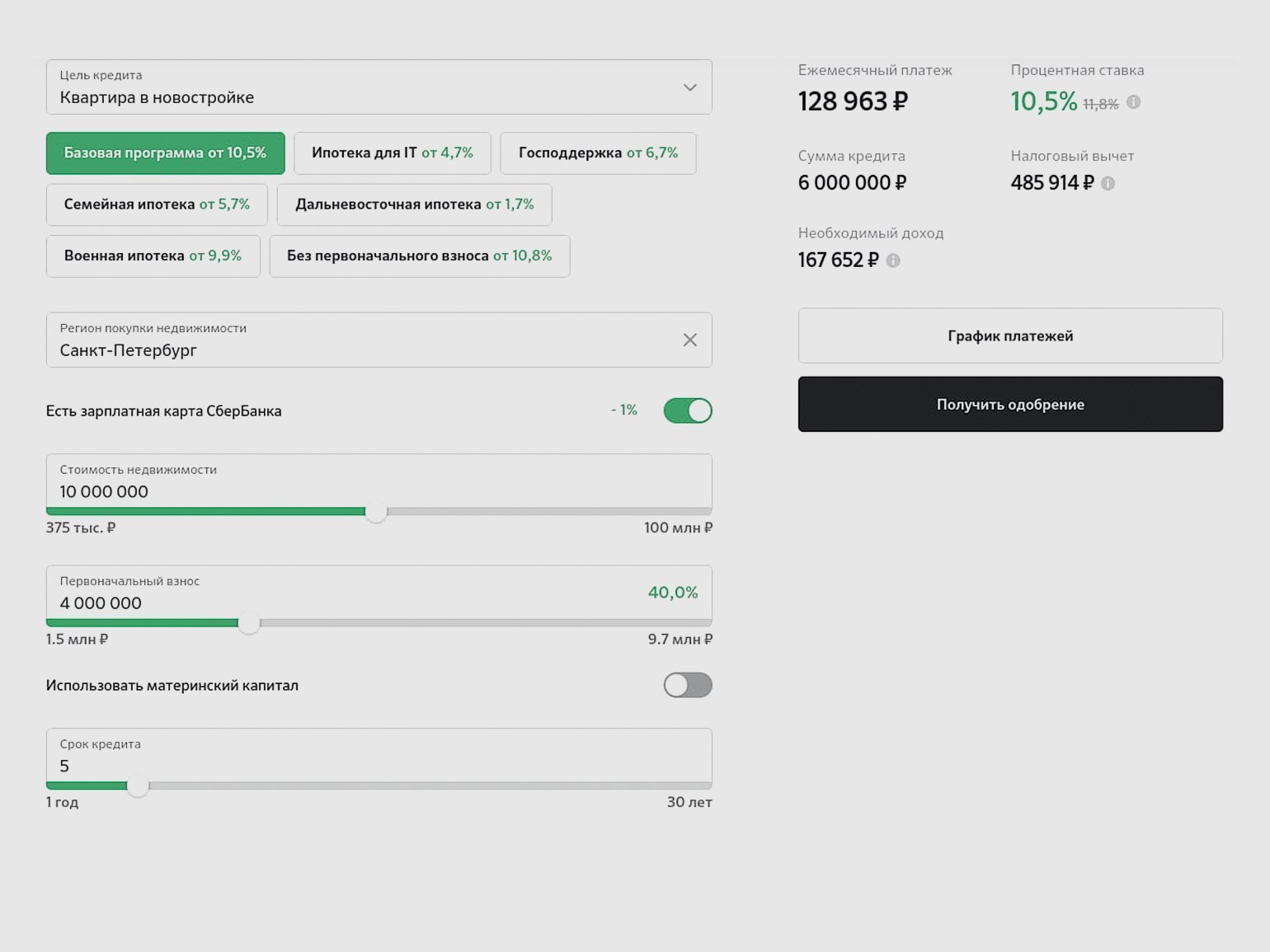

Определились с цифрами: сумма — шесть миллионов, срок — пять лет. При обычной ставке в 10,5% переплата составила бы 1 740 072 рубля. Льготная ставка для айтишников — 4,7%, то есть переплата будет всего 745 035 рублей, что почти на миллион меньше.

Квартиру собираемся выбирать зимой — хотим проверить её в лютый мороз: насколько холодный пол, стены, как работают батареи, отапливается ли подъезд, как чистят двор, какие счета приходят за коммунальные услуги.

Взял ипотеку под 3% на 20 лет

Месяц назад я всё-таки взял IT-ипотеку на 20 лет — хотя мечты об идеальном жилье пришлось немного скорректировать. Раньше мы с девушкой хотели загородный дом, но после 24 февраля решили отказаться от него в пользу квартиры. Если вдруг решим уехать из страны, продать или сдать дом будет проблематичнее.

Весной начала появляться первая и довольно привлекательная информация про ипотеку для айтишников. У нас была «лишняя» квартира, которую удалось очень быстро продать в мае. Эти деньги и стали первоначальным взносом.

Выбрали вариант со строящимся жильём. Документы оформляли через менеджера ЖК, в основном онлайн. Моё физическое присутствие требовалось только для того, чтобы перенести наличные из одного банка в другой и открыть два счёта — ипотечный и эскроу.

На оформление ушла неделя, ещё пару недель ждали, пока состоится сделка. В итоге получили субсидируемую ипотеку под 3% годовых на весь срок кредитования. Эмоции пока сложно описать — это наш первый опыт, ключи будут только через три года, за это время может произойти всё что угодно. Но уверен: если что-то пойдёт не так, мы сможем выгодно перепродать свою недвижимость.

Что не так с ипотекой для IT‑специалистов

Алексей Толстунов

специалист по первичной недвижимости ЕЦН «Адреса».

У этой программы есть ограничения. Во-первых, нужен первоначальный взнос — 15% от суммы. Во-вторых, важны возраст получателя — от 22 до 44 лет — и величина ежемесячного дохода — от 150 тысяч рублей для городов-миллионников и от 100 тысяч для остальных. К тому же купить можно только новое жильё, вторичный рынок для льготной ипотеки закрыт.

Не добавляет оптимизма и тот факт, что при потере работы вы должны устроиться в аккредитованную компанию в течение трёх месяцев, иначе ставка увеличивается. То есть вы фактически привязываете себя к работе в аккредитованной компании на долгие годы. На сегодняшний день ключевая ставка составляет 8%, новая ставка рассчитывается как ключевая + 2,5%, то есть при потере работы ставка по ипотеке станет 10,5% вместо изначальных 0,1–5% — это колоссальная разница.

Тем не менее главное преимущество налицо: ставка по ипотеке для работающих в IT сейчас самая низкая из всех госпрограмм. У семейной — 5,7%, ипотека с господдержкой — 6,7%, а ипотека для айтишников — в среднем 4,7%.

Хотя государство разработало эту программу ипотечного кредитования и обозначило максимальную ставку в 5%, застройщики вынуждены конкурировать между собой и договариваться с банками на разных условиях. Один застройщик договорился, что удорожание будет на 20%, а другой договорился на 19% при одинаковой ставке. Примеры:

Для объектов застройщика «ЦДС»

Ставка у Сбербанка 0,1% с удорожанием в 28,4%.

Ставка у ВТБ 0,1% с удорожанием в 29,9%.

Для застройщика AAG

Ставка у Сбербанка 2,1% без удорожания.

Ставка у Росбанка 1,2% без удорожания.

Для застройщика RBI

Ставка 3,3% у ВТБ без удорожания, других банков с ипотекой для айтишников у этого застройщика нет.

Иногда банки со всеми застройщиками договариваются об одинаковых условиях, но сейчас на рынке огромное количество разных ставок и субсидировать их могут как до 0,1%, так и до 5%. У некоторых застройщиков в принципе нет субсидий под IT-ипотеку.

Все деньги сверх первоначальной стоимости идут в банк, чтобы он согласился на сниженную ставку. По итогу выгодно всем: застройщик продал, банк сразу получил деньги, а клиент — низкую ставку с низким ежемесячным платежом.

* Решением суда запрещена «деятельность компании Meta Platforms Inc. по реализации продуктов — социальных сетей Facebook и Instagram на территории Российской Федерации по основаниям осуществления экстремистской деятельности».