Какие виды налогов есть в России: федеральные, региональные и местные

Статья для тех, кто хочет разобраться в системе налогообложения.

В подготовке статьи помогали эксперты Berger International Group.

Налоговая система — основа работы любого государства. Разбираться в её устройстве важно для всех: и для рядовых граждан, и для владельцев бизнеса.

В этой статье для редакции «Деньги» Skillbox Media рассказали:

- что такое налоги и зачем они нужны;

- какие есть классификации налогов в России;

- какие налоги относятся к федеральным налогам;

- что относится к региональным налогам;

- какие налоги относятся к местным налогам;

- что такое специальные налоговые режимы;

- как узнать, какие налоги нужно платить в своём регионе.

Что такое налоги и зачем они нужны

Налоги — это установленные законом платежи, которые физические и юридические лица должны перечислять государству. Платить их нужно обязательно — за уклонение предусмотрены штрафы и уголовная ответственность.

Налоги не следует путать со сборами и страховыми взносами. Определения этих платежей закреплены в статье 8 НК РФ, однако отдельные элементы их регулирования устанавливаются федеральными законами. Разница между налогами, сборами и страховыми взносами существенна.

Сборы платят, чтобы получить от государства определённую услугу или право. Например, для получения загранпаспорта нужно уплатить госпошлину, а чтобы ввезти товары из-за границы — таможенную пошлину.

В свою очередь, страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование. За счёт этих средств государство финансирует пенсию, больничный и медицинскую помощь по ОМС.

Налоги, в отличие от сборов и взносов, не предполагают получения определённых благ в обмен на уплату. Вы платите, а государство использует эти деньги на своё усмотрение.

Давайте разберёмся, из чего состоят налоги, зачем они нужны и кто контролирует их уплату.

Из чего состоят налоги

Согласно статье 17 НК РФ, налог считается установленным только в том случае, если определены все обязательные элементы налогообложения. Вот эти элементы.

| Обязательный элемент | Описание | Пример |

|---|---|---|

| Налогоплательщик — субъект налогообложения | Организация или физическое лицо, которые обязаны уплачивать налог | Индивидуальный предприниматель, компания, гражданин, нерезидент |

| Объект налогообложения | Юридический факт, порождающий налоговую обязанность: операция, доход, имущество, прибыль | Реализация товара, заработная плата, владение автомобилем, полученная прибыль |

| Налоговая база | Стоимостная, физическая или иная характеристика объекта налогообложения | Денежная сумма дохода, стоимость имущества, объём добытого полезного ископаемого |

| Налоговый период | Промежуток времени, по окончании которого определяется налоговая база и исчисляется сумма налога | Календарный год, квартал |

| Налоговая ставка | Размер налога на единицу измерения налоговой базы | 13–22% от зарплаты (НДФЛ), 25% от прибыли (налог на прибыль), фиксированная сумма (транспортный налог) |

| Порядок исчисления налога | Правила расчёта суммы налога к уплате | Налогоплательщик самостоятельно рассчитывает налог или это делает налоговый агент, например работодатель |

| Порядок и сроки уплаты налога | Способ, сроки и порядок внесения налога в бюджет | Ежеквартальные авансовые платежи, единовременная уплата по итогам года, уплата не позднее определённой даты |

В отдельных случаях законодательство может предусматривать налоговые льготы и вычеты — преимущества, которые позволяют некоторым категориям налогоплательщиков не уплачивать налог или платить его в меньшем размере.

Зачем нужны налоги

Налоги играют важную роль в экономической жизни государства и общества. В законодательстве РФ нет единого нормативного документа, где были бы перечислены все функции налогов. Но эти функции следуют из определений, принципов и целей налогообложения.

Вот основные функции налогов.

Фискальная, или казначейская, функция. Главная цель сбора налогов — пополнение государственного бюджета. Деньги формируют общую «казну», из которой финансируются все государственные расходы.

Регулирующая, или экономическая, функция. Государство может управлять экономикой и влиять на поведение граждан и бизнеса с помощью налоговых льгот и ставок. Здесь можно выделить три «подфункции»:

- Стимулирование. Государство может снижать или отменять налоги для тех отраслей или видов деятельности, которые хочет поддержать. Например, в малом бизнесе, сельском хозяйстве и IT-сфере применяются специальные или льготные режимы налогообложения.

- Сдерживание, дестимулирование. Государство повышает налоги на некоторые товары, делая их менее привлекательными. Например, акцизы на сигареты и алкоголь делают их дороже, что должно снизить их потребление.

- Воспроизводство ресурсов. Например, с этой целью установили налог на добычу полезных ископаемых или за пользование земельными и водными ресурсами. Средства от этих отчислений вкладывают в лесовосстановление, геологическую разведку полезных ископаемых и так далее.

Распределительная, или социальная, функция. Налоги помогают снижать социальное неравенство. Прогрессивная шкала налогообложения и система социальных выплат поддерживают более справедливое распределение благ в обществе. Например, налоги из регионов, где доходы бюджета превышают расходы, перераспределяют в регионы с дефицитом бюджета.

Контрольная функция. Сбор налогов позволяет государству отслеживать своевременность и полноту поступления денег в бюджет, контролировать финансово-хозяйственную деятельность субъектов.

Кто и как контролирует уплату налогов в России

Уплату налогов контролирует Федеральная налоговая служба (ФНС). Порядок и формы этого контроля описаны в главе 14 НК РФ, мы же коротко опишем, как это работает.

Всем физическим и юридическим лицам присваивают идентификационный номер налогоплательщика (ИНН). Он помогает ФНС идентифицировать каждого налогоплательщика и следить за тем, как он исполняет свои обязательства.

Юридические лица и ИП обязаны регулярно подавать в ФНС декларации, в которых сообщают о своих доходах, расходах и начисленных налогах. Физическим лицам в большинстве случаев подавать декларации не нужно. Согласно статьям 85–86.5 НК РФ, всю необходимую информацию о них в ФНС передают работодатели, банки и другие организации.

Представляемые налогоплательщиками данные налоговая служба сверяет с информацией, поступающей к ней из разных источников. Для этого ФНС использует цифровые инструменты. С их помощью можно автоматически сопоставлять данные онлайн-касс, банковские транзакции, данные из системы прослеживаемости товаров и другую информацию. Для цифрового мониторинга применяют аналитические системы, например АИС «Налог-3».

Если ФНС выявляет признаки нарушений, она может назначить проверку — как юридическому, так и физическому лицу.

Если нарушения подтверждаются, налоговая доначисляет налоги, пени и штрафы. При неуплате сумма может быть взыскана через банк, работодателя или судебных приставов. В тяжёлых случаях — когда сумма неуплаченного налога позволяет предполагать состав уголовного преступления — дело передают в правоохранительные органы.

Какие есть виды налогов в России

Существуют разные классификации видов налогов. Например, в НК РФ приведена классификация по способу установления и территориальному уровню. Согласно ей, выделяют федеральные, региональные и местные налоги. Подробнее о каждом виде расскажем ниже.

Можно классифицировать налоги также по уровню бюджета, в который они зачисляются. Налоги можно перечислять:

- в федеральный бюджет — главный бюджет страны,

- бюджеты субъектов федерации — краевые и областные бюджеты, бюджеты городов федерального значения,

- местные бюджеты — бюджеты городов, районов и поселений,

- внебюджетные фонды — СФР и ФОМС.

По способу взимания налоги разделяют на прямые и косвенные.

Прямые налоги — это налоги, которые владелец платит государству напрямую со своего дохода или имущества. Их нельзя переложить на других плательщиков — например, если вы владеете машиной, то вы и платите на неё налог.

Взимают прямые налоги тремя способами:

- по декларации — налогоплательщик сам рассчитывает налог и заявляет расчёты в ФНС. Пример — налог на прибыль: компании сами рассчитывают свою прибыль и подают в ФНС декларации, ИП сам рассчитывает НДФЛ со своих доходов;

- у источника выплаты — налог удерживает и перечисляет в бюджет налоговый агент; например, работодатель удерживает НДФЛ с зарплаты — 13–22% перечисляется в бюджет, а на руки вы получаете сумму уже за вычетом налога;

- по кадастру — налог рассчитывается на основе кадастра, реестра, в котором установлена стоимость земли и имущества. Пример: налог на имущество физлиц рассчитывается исходя из кадастровой стоимости жилья, а земельный налог — исходя из кадастровой стоимости участка.

Косвенные налоги — это налоги, которые формально платит государству поставщик, но фактически уплачивает покупатель, потому что налог уже включён в цену товара или услуги. Такие налоги как бы «перекладываются» на покупателя.

Пример таких налогов — налог на добавленную стоимость (НДС). Он увеличивает цену любого товара или услуги на 10–22% в зависимости от ставки. Некоторые товары, например алкоголь, сигареты, бензин, включают в свою стоимость акцизы. Для ввоза или вывоза товаров тоже нужно уплатить косвенный налог — таможенную пошлину.

Налоги можно разделять и по субъекту налогообложения — на налоги физических лиц и налоги юридических лиц.

По объекту налогообложения можно выделить такие группы налогов:

- налоги с дохода (прибыли) — например, налог на прибыль, НДФЛ;

- налоги с имущества — налог на имущество, транспортный налог;

- налоги с выручки — НДС, единый налог при УСН;

- прочие налоги — налог на рекламу, налог на игорный бизнес.

Для некоторых видов деятельности НК РФ устанавливает специальные налоговые режимы. О них подробнее расскажем в отдельном модуле.

Также пункт 8 статьи 12 НК РФ определяет возможность введения разовых налогов. Например, в 2024 году некоторым компаниям пришлось заплатить налог на сверхприбыль за доходы, полученные в 2021–2022 годах.

Какие налоги относятся к федеральным

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации. Его положения разрабатывает Государственная дума, а утверждает — Федеральное собрание Российской Федерации. Полный перечень федеральных налогов установлен статьёй 13 НК РФ. К ним относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на сверхприбыль,

- налог на игорный бизнес.

Федеральные налоги действуют на всей территории государства, их платят люди и компании по всей стране.

В НК РФ определены все ключевые элементы федеральных налогов: ставки, объект налогообложения, порядок исчисления и сроки уплаты. При этом регионы могут регулировать их — устанавливать свои ставки и льготы в заданных диапазонах.

Например, налог на прибыль организаций (НПО) составляет 25%, из которых 8% направляется в федеральный бюджет, а 17% — в бюджеты регионов. Но в особых экономических зонах компании платят меньший НПО. Например, в ОЭЗ «Алабуга» федеральный бюджет идёт 2%, а в региональный — от 5 до 13,5%.

Средства от федеральных налогов составляют основную доходную часть федерального бюджета. Из этих денег:

- финансируют государственные программы в сфере здравоохранения, образования, социальной поддержки и национальной безопасности;

- обеспечивают поддержку и развитие инфраструктуры страны — транспортные системы, энергетику, связь;

- обеспечивают обороноспособность и правоохранительную деятельность.

За счёт этих средств реализуется экономическая политика государства, в том числе поддержка ключевых отраслей промышленности.

Что относится к региональным налогам

Региональные налоги устанавливают законодательные органы субъектов РФ — например, областные думы — на основании НК РФ и в его рамках. Это означает, что регион не может ввести налог, которого нет в НК РФ.

Статья 14 НК РФ устанавливает такие виды региональных налогов:

- налог на имущество организаций;

- транспортный налог.

Налог на имущество организаций регламентируется 30 главой НК РФ. Это налог на недвижимое имущество, которое принадлежит компаниям. Это могут быть здания и сооружения, которые компания использует при производстве или сдаёт в аренду.

Налог рассчитывают по среднегодовой или кадастровой стоимости здания. Если здание относится к основным средствам компании, налог рассчитывается от среднегодовой стоимости имущества по ставке не более 2,2%. Если площади в здании — например, в бизнес-центре или ТРЦ — сдаются в аренду, налог на них рассчитывается от кадастровой стоимости по ставке не более 2%.

Региональные власти обычно сами устанавливают списки объектов для расчёта налогов по кадастровой стоимости.

Транспортный налог регулируется главой 28 НК РФ. Его обязаны уплачивать лица, на которых зарегистрированы транспортные средства. Налогом облагаются легковые и грузовые автомобили, мотоциклы, яхты, самолёты и другой транспорт.

Налоговая база зависит от типа транспорта:

- для транспорта с двигателем это мощность двигателя в лошадиных силах (л. с.), а с реактивным двигателем — паспортная статическая тяга реактивного двигателя,

- для несамоходных водных судов — барж, плотов — валовая вместимость,

- для остального транспорта — единица транспорта.

В НК РФ указаны базовые ставки. Регион может увеличить или уменьшить ставку НК РФ не более чем в 10 раз. Например, для легкового автомобиля мощностью 150 л. с. базовая ставка по НК — 3,5 рубля / л. с. Регион может установить ставку от 35 копеек до 35 рублей за л. с.

Какие налоги относятся к местным

Согласно статье 15 НК РФ, к местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц;

- туристический налог;

- торговый сбор.

Как и региональные налоги, местные налоги устанавливаются на основании НК РФ. Представительные органы муниципальных образований, например городские думы или советы депутатов, могут определять налоговые ставки и льготы, порядок и сроки уплаты налогов — в пределах, указанных в НК РФ. Средства от налогов идут на финансирование повседневных нужд города или района.

Земельный налог уплачивают физические лица и организации, которые владеют земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения в пределах муниципального образования — города или района.

Налоговая база рассчитывается от кадастровой стоимости земельного участка на 1 января текущего года. Ставка устанавливается муниципалитетом, но не может превышать:

- 0,3% для земель сельхозназначения, ИЖС, занятых жилым фондом и т. д.;

- 1,5% для прочих земельных участков.

Сумма налога определяется так: кадастровая стоимость участка умножается на ставку, из произведения вычитаются льготы, если они есть.

Для физлиц ФНС рассчитывает сумму налога на основе данных о собственности из Росреестра и ставок, которые устанавливает муниципалитет. Собственникам направляют единое налоговое уведомление — обычно по почте или в личном кабинете на сайте ФНС. Уплатить налог необходимо до 1 декабря следующего года. Например, за 2025 год нужно заплатить до 1 декабря 2026 года.

Организации и ИП сами рассчитывают сумму налога. Они уплачивают авансовые платежи в течение года ежеквартально и окончательную сумму до 28 февраля следующего года.

Налог на имущество физических лиц платят собственники жилья. Налогом облагаются жилые дома, квартиры, комнаты, гаражи, машино-места, объекты незавершённого строительства, единые недвижимые комплексы и другие здания и сооружения.

Налоговая база определяется по кадастровой стоимости объекта за минусом закреплённых в законе норм. Например, при расчёте налога на квартиру учитывается общая площадь за вычетом 20 квадратных метров, жилого дома — за вычетом 50 квадратных метров.

Налоговые ставки устанавливает муниципалитет в пределах ставок, которые указаны в НК РФ. Ставки такие:

- 0,1% в отношении жилых домов, квартир, комнат, гаражей, машино-мест, строений на участках ИЖС или ЛПХ и так далее;

- 2% для строений, которые муниципалитет внёс в список объектов для расчёта налогов по кадастровой стоимости;

- 2,5% для строений, кадастровая стоимость которых превышает 300 миллионов рублей,

- 0,5% для всех остальных сооружений.

Муниципальные власти могут уменьшить до нуля или увеличить ставки из НК РФ, но не более чем в три раза.

ФНС сама рассчитывает налог и направляет собственникам единое налоговое уведомление — по почте или в личном кабинете на сайте ФНС. Уплатить налог необходимо до 1 декабря следующего года.

Туристический налог могут установить власти любого муниципалитета. Его ежеквартально уплачивают владельцы гостиниц, отелей, санаториев. В 2026 году ставка составляет 2% от стоимости услуги (стоимости проживания). Это разновидность косвенного налога — сумма налога включается в стоимость услуги.

Торговый сбор установлен в городах федерального значения: Москве, Санкт-Петербурге и Севастополе. Это налог, который платят организации и ИП за возможность вести торговую деятельность на территории города. Ставка сбора рассчитывается в рублях за квартал в расчёте на объект осуществления торговли или на его площадь.

Что такое специальные налоговые режимы

Специальные налоговые режимы, СНР, — это особые, упрощённые системы налогообложения для малого и среднего бизнеса. Они призваны снизить налоговую нагрузку и упростить отчётность по сравнению с общей системой налогообложения (ОСНО).

Специальные налоговые режимы, которые действуют на территории России, перечислены в статье 18 НК РФ. К ним относят:

- систему налогообложения для сельскохозяйственных товаропроизводителей — единый сельскохозяйственный налог, ЕСХН;

- упрощённую систему налогообложения, УСН;

- систему налогообложения при выполнении соглашений о разделе продукции, СРП;

- патентную систему налогообложения, ПСН;

- налог на профессиональный доход, НПД;

- автоматизированную упрощённую систему налогообложения, АУСН.

Все эти режимы упрощают учёт и снижают налоговую нагрузку на предпринимателя. Они заменяют основные налоги единым платежом или снижают ставки по основным налогам, таким как НДС, налог на прибыль и налог на имущество.

Так, патентная система налогообложения подходит для ИП, которые занимаются определёнными видами деятельности — например, предоставляют парикмахерские услуги, занимаются ремонтом обуви или репетиторством. Особенность режима заключается в том, что ИП покупает «патент» на срок от 1 до 12 месяцев и освобождается на этот период от уплаты некоторых других налогов и бухгалтерской отчётности.

Как узнать, какие налоги нужно платить в своём регионе

Физические и юридические лица платят налоги по-разному.

Юридические лица сами рассчитывают сумму налогов и платят их в соответствии с выбранной системой налогообложения — в том порядке и при тех сроках, которые устанавливает закон. Информацию о начислениях и задолженностях можно получить в ФНС: в личном кабинете ЮЛ ФНС или в отделении налоговой инспекции.

Налоги физических лиц рассчитывает ФНС, а в случаях, когда это необходимо, — удерживают налоговые агенты, например работодатели. Вся информация о налогах отражается в личном кабинете налогоплательщика для физических лиц на сайте ФНС и в личном кабинете на «Госуслугах». Налогоплательщикам, у которых нет доступа к этим ресурсам, направляют единое налоговое уведомление по почте заказным письмом — в нём видна сумма налогов, которые не удержали агенты и которые нужно уплатить.

Скриншот: «Госуслуги» / Skillbox Media

Скриншот: «Личный кабинет налогоплательщика» / Skillbox Media

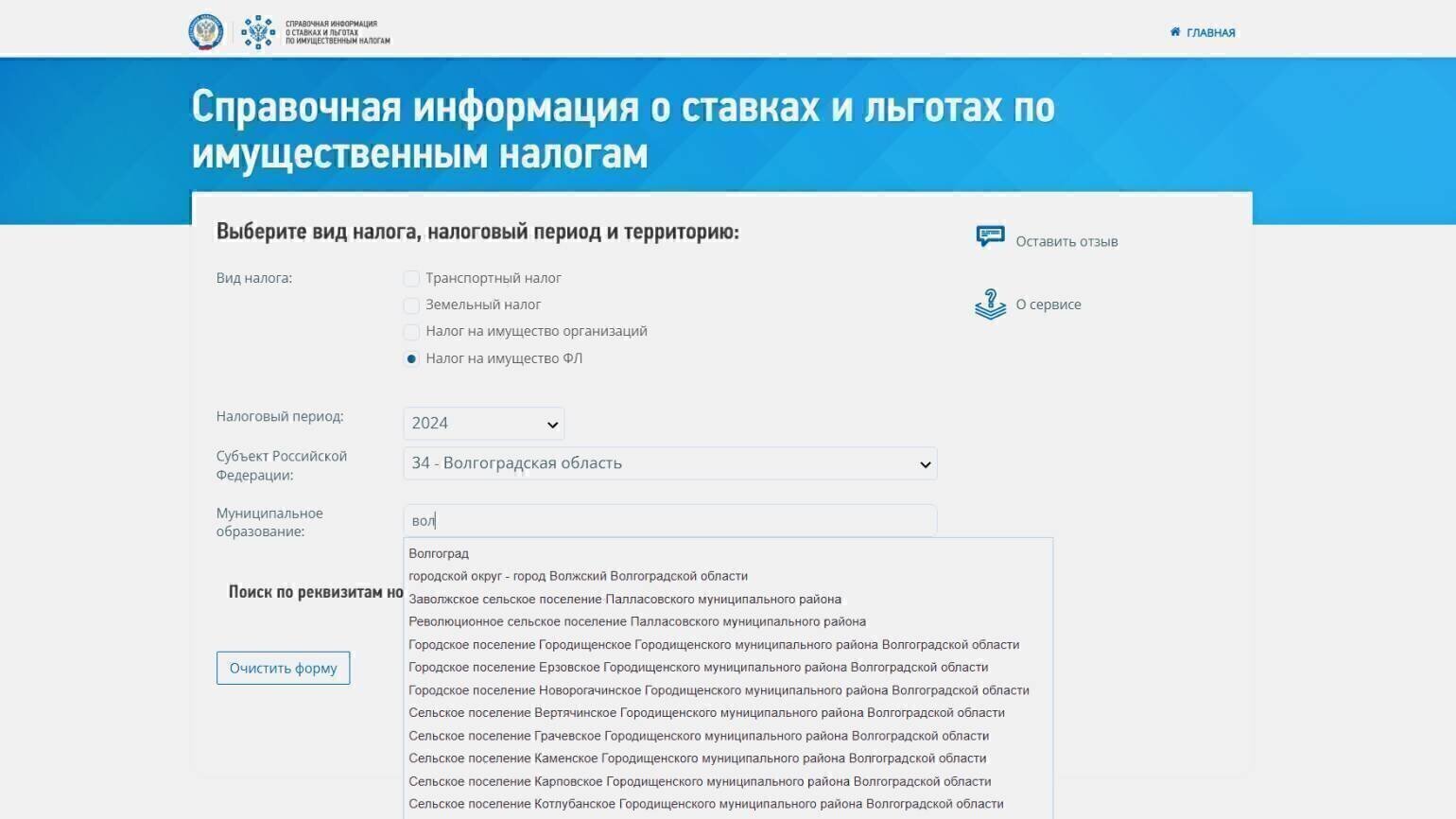

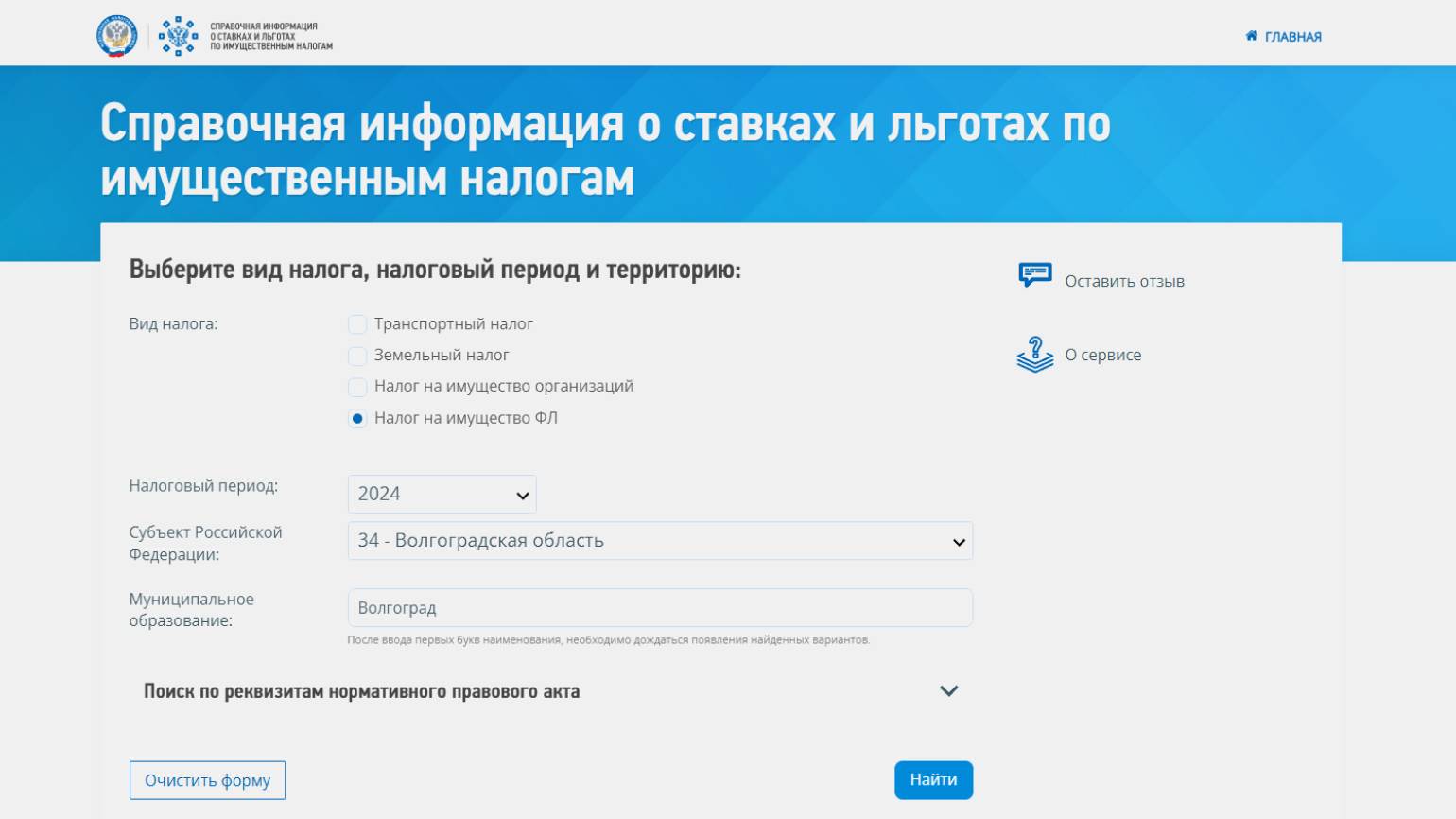

Чтобы получить общую информацию о налогах и льготах, можно обратиться к сайту ФНС. Можно проконсультироваться лично — в налоговой инспекции или в МФЦ. Дополнительную информацию о ставках налогов и льготах, которые действуют в вашем регионе, можно получить в справочном сервисе ФНС или на странице калькулятора налоговой службы.

Для этого в форме на сайте справочного сервиса нужно выбрать вид налога, нужный регион и ввести первые три буквы названия населённого пункта в окно поиска. Из выпадающего списка выбрать нужный город или муниципальное образование и нажать на кнопку «Найти».

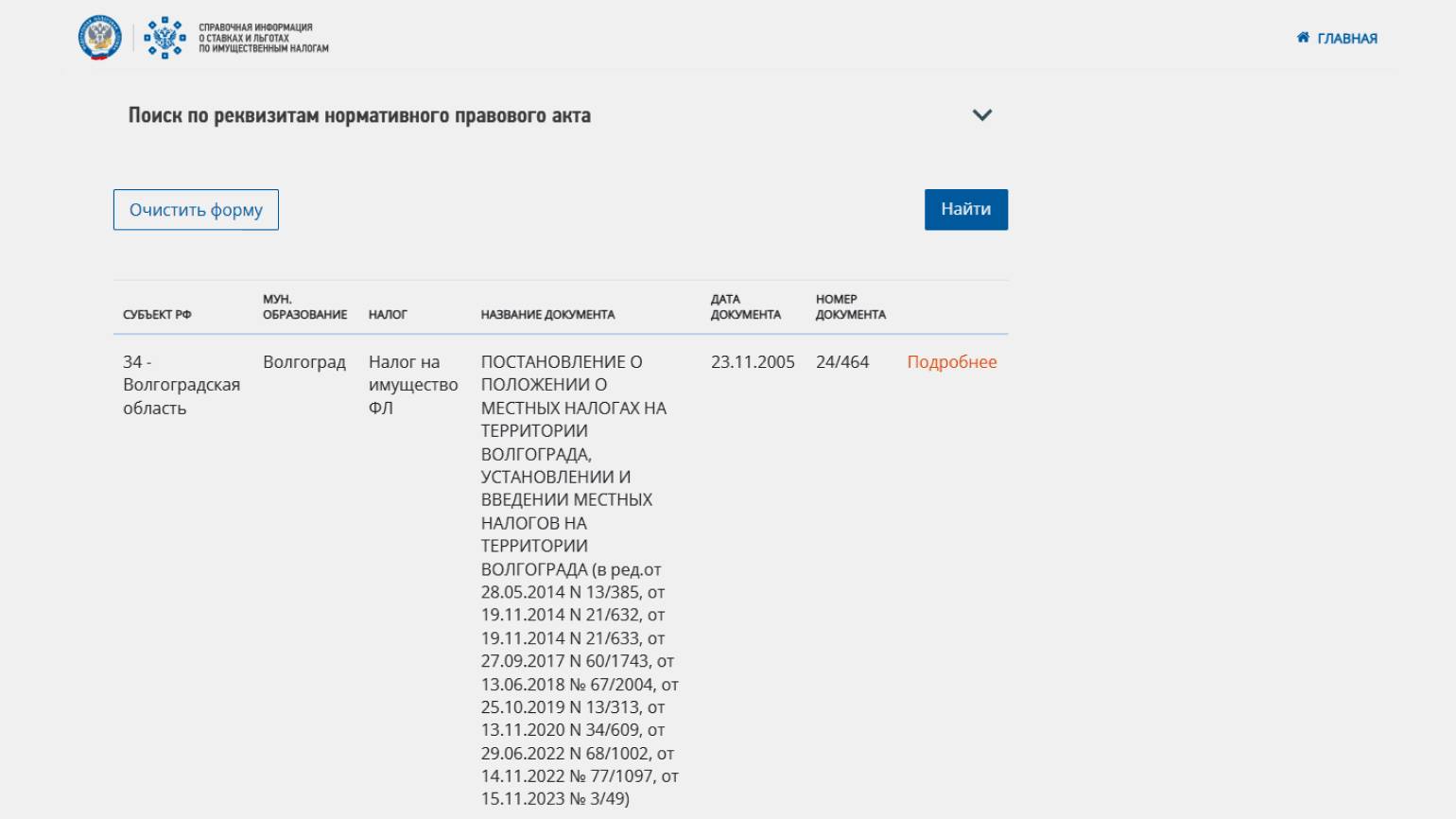

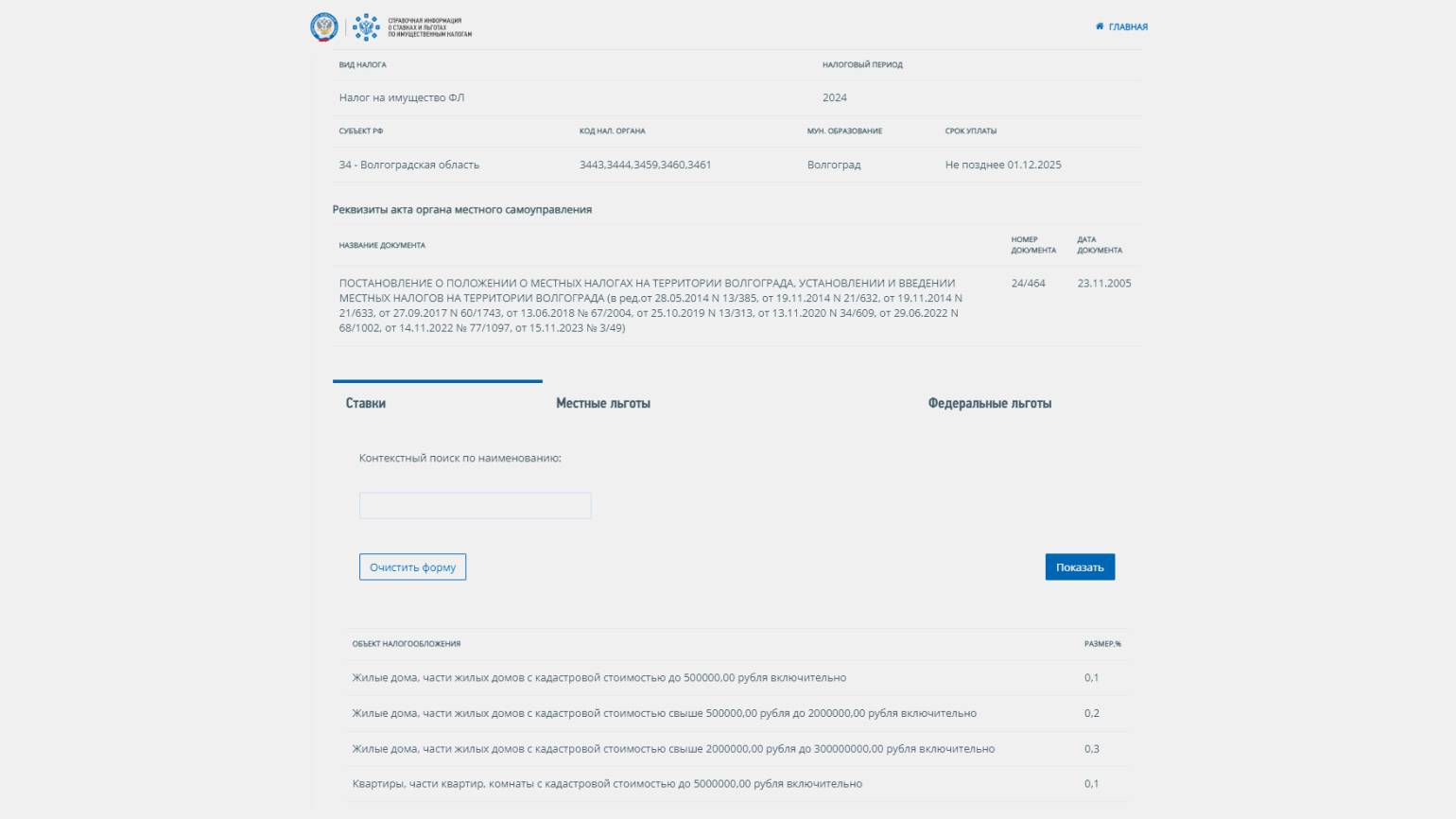

Откроется окно с результатами поиска. В нём будут реквизиты нормативного документа, который устанавливает ставки налогов и льготы в регионе. Если нажать кнопку «Подробнее», откроется страница с тремя вкладками: «Ставки», «Местные льготы», «Федеральные льготы». Можно ознакомиться с информацией и проверить расчёты.

Скриншот: «Справочная информация о ставках и льготах по имущественным налогам» / ФНС России / Skillbox Media

Скриншот: «Справочная информация о ставках и льготах по имущественным налогам» / ФНС России / Skillbox Media

Скриншот: «Справочная информация о ставках и льготах по имущественным налогам» / ФНС России / Skillbox Media

Скриншот: «Справочная информация о ставках и льготах по имущественным налогам» / ФНС России / Skillbox Media

Главное о видах налогов в 4 пунктах

- Налоги — это обязательные безвозмездные платежи государству, которые идут на общественные нужды: строительство дорог, медицину, образование. В отличие от них, сборы платят за определённую услугу — например, за выдачу паспорта, а страховые взносы делают, чтобы в будущем получать пенсии и выплаты по больничным.

- Налоги выполняют четыре главные функции: пополняют бюджет, стимулируют или сдерживают разные сферы экономики с помощью льгот и ставок, снижают неравенство через перераспределение средств; также с их помощью контролируют деятельность субъектов и поступления в бюджет. Уплату налогов контролирует Федеральная налоговая служба с помощью проверок и цифрового анализа данных.

- Налоги регулируются Налоговым кодексом Российской Федерации. НК РФ выделяет три «уровня» налогов. Федеральные налоги действуют по всей стране, к ним относятся, например, НДС и НДФЛ. Региональные налоги и местные налоги устанавливаются на основании норм НК РФ и действуют в пределах региона или муниципалитета; региональные и местные власти могут изменять ставки и льготы в рамках НК РФ.

- Кроме основных видов налогов, выделяют специальные налоговые режимы: УСН, ЕСХН, ПСН, НПД и АУСН. Они предназначены для малого и среднего бизнеса, заменяют несколько налогов одним и значительно упрощают отчётность и уплату.

Больше материалов Skillbox Media для тех, кто хочет разбираться в налогах

- Налог на добавленную стоимость (НДС): как его рассчитать и платить

- Общая система налогообложения: всё, что нужно знать о работе на этом режиме

- ИНН: как его узнать, получить или восстановить

- Как оформить самозанятость в 2025 году: пошаговая инструкция со скриншотами

- Чёрный и белый списки стран ФНС: что изменилось и как работать с деньгами за рубежом