Главное о налоговых вычетах для физических лиц: если платите НДФЛ, это нужно знать

Рассказываем, как вернуть деньги за оплату лечения, образования, покупку квартиры и за другие расходы.

В подготовке статьи помогла ведущий специалист по налогообложению, проверяющий куратор модуля «Бизнес и право» в курсе «Как открыть бизнес: от идеи до реализации» и в других курсах Skillbox Мария Буянова.

Все налоговые резиденты России, которые платят НДФЛ, могут вернуть часть ранее уплаченного НДФЛ (или уменьшить сумму налога к уплате) за счёт применения вычетов. В этом материале рассказываем главное, что нужно знать о вычетах.

- Что такое налоговые вычеты и как они работают

- Какие виды вычетов есть в России

- Как работают стандартные вычеты, в частности вычет на детей

- Как получить имущественные вычеты: за покупку жилья, проценты по ипотеке и за продажу имущества

- Какие есть инвестиционные вычеты и кто может их получить

- Как работают социальные вычеты и как получить вычет за обучение, лечение и спорт

- Как оформить вычет через ФНС

Что такое налоговые вычеты и как они работают

Налоговый вычет — это сумма, на которую уменьшается доход, облагаемый НДФЛ. Есть два способа получить вычет: вернуть уплаченный ранее НДФЛ через ФНС и освободиться от уплаты налога на некоторое время через работодателя.

Это работает так: все, кто официально получает доход — например, заработную плату или доход от сдачи жилья в аренду, — уплачивают в бюджет налог на него. Если налогоплательщик тратит деньги, например, на лечение, учёбу, благотворительность, покупку жилья, — государство предоставляет ему право на вычет.

Использовать вычет могут резиденты РФ, которые платят НДФЛ с доходов. Налоговые резиденты — физические лица, которые проживают на территории страны не менее 183 дней в течение 12 календарных месяцев подряд. Гражданство при этом не важно.

В большинстве случаев воспользоваться вычетом можно в течение трёх лет после года, в котором человек потратил деньги, например, на лечение или обучение. Сумма вычета и условия его получения зависят от вида вычета.

Обычно ФНС возвращает 13 или 15% от затрат — это зависит от того, по какой ставке человек платит НДФЛ. Но сумма возврата не превышает установленный лимит и сумму НДФЛ, уплаченного за год, за который оформляют вычет. Дальше в расчётах мы будем указывать ставку 13%, потому что в большинстве случаев резиденты платят налоги по ней.

Какие есть виды налоговых вычетов

В Налоговом кодексе РФ перечислены следующие виды вычетов для физических лиц:

- стандартные — для граждан льготных категорий и граждан с инвалидностью, вычеты на детей;

- социальные — за расходы на обучение, лечение, благотворительность, спорт, оценку квалификации и другие;

- инвестиционные — на доходы от ценных бумаг и на взносы на ИИС;

- вычет на долгосрочные сбережения,

- имущественные — за покупку и продажу жилья и имущества;

- вычет при переносе убытков по операциям с ценными бумагами и при участии в инвестиционном товариществе;

- профессиональные — вычеты для ИП на общей системе налогообложения, для физлиц — вычеты по договорам ГПХ, для нотариусов и адвокатов, а также для авторов и создателей художественных и интеллектуальных трудов — например текстов, картин, изобретений, — то есть тех, кто работает не по трудовому договору, но платит НДФЛ. В этом материале мы не будем их рассматривать.

В каждой категории есть свои подвиды налоговых вычетов. Ниже мы расскажем подробнее о распространённых видах вычетов: рассмотрим, кому они доступны, сколько денег можно получить и какие документы для этого нужны.

Как работают стандартные налоговые вычеты

Стандартный вычет — вычет для особых категорий граждан, а также для тех, у кого есть дети. О вычете на детей подробнее расскажем ниже, а сейчас поговорим о так называемом вычете «на себя».

Кто может получить возврат налога. Особые категории налогоплательщиков — например, инвалиды с детства, ликвидаторы аварии на Чернобыльской АЭС, герои России и СССР, военные, ставшие инвалидами первой, второй и третьей группы из-за ранения, родители и супруги погибших военнослужащих, доноры костного мозга. Полный перечень льготников указан в подпунктах 1–2.1 пункта 1 статьи 218 НК РФ.

Размер вычета. Сумма вычета в зависимости от категории — 500 или 3000 рублей ежемесячно. Например, военным, ставшими инвалидами первой или второй группы после ранения, положен вычет 3000 рублей, а инвалидам с детства — 500 рублей ежемесячно.

Если резидент имеет право на оба вычета, ему положен максимальный из возможных. Например, если у ликвидатора ЧАЭС инвалидность первой группы, ему назначат вычет в 3000 рублей.

Какие документы нужны:

- паспорт;

- документы, которые подтверждают право на вычет, — например, справки об инвалидности первой или второй группы, удостоверение ветерана боевых действий и так далее;

- заявление на вычет;

- справка по форме 2-НДФЛ с прошлого места работы — если хотите получать вычет через работодателя, но устроились на работу не с начала года;

- декларация 3-НДФЛ — за прошлый год, если хотите получить вычет через ФНС.

Если у вас есть несовершеннолетние дети, вам также положен вычет на детей — независимо от того, получаете ли вы вычет по инвалидности или по другим основаниям.

К стандартным налоговым вычетам также относят вычет за сдачу ГТО. У него другие условия получения; а размер вычета — 18 тысяч рублей в год. Подробнее о нём можно прочитать в отдельной статье.

Как рассчитать налоговый вычет на детей

Кто может получить возврат налога. Родители, усыновители и опекуны детей, не достигших 18 лет (или 24 лет, если те учатся очно). Также вычет можно получить за ребёнка, признанного судом недееспособным, — вне зависимости от возраста.

Вычет положен обоим родителям. Если родитель один, вычет ему предоставляется в двойном размере. Если единственный родитель вступает в брак, размер вычета становится одинарным.

Размер вычета. Размер вычета за первого и второго ребёнка — 1400 рублей ежемесячно; сэкономить можно 13% от него, или 182 рубля в месяц. Размер вычета за третьего и последующих детей — 3000 рублей, экономия — 390 рублей в месяц. На ребёнка-инвалида вычеты больше: 1560 рублей в месяц (13% от 12 000 рублей) родителям и усыновителям, 780 рублей в месяц (13% от 6000 рублей) опекунам и попечителям.

Вычеты по инвалидности суммируются с обычным вычетом на детей. Например, если второй ребёнок в семье — инвалид, оба родителя получат право на оба вычета: как за второго ребёнка и как за ребёнка-инвалида. Дети от предыдущих браков также учитываются, если родитель продолжает их обеспечивать — например, платит алименты.

Вычет на ребёнка можно оформить и в ФНС, и через работодателя. С суммы, которая является налоговой базой, не будут удерживать НДФЛ.

Вычет будут начислять, пока суммарный годовой доход родителя не составит 350 000 рублей. Но каждый год его будут возобновлять — тоже до момента, пока не кончится лимит. Например, если вы получаете зарплату 50 000 рублей, в августе ваш годовой доход составит 350 000 рублей — с сентября вычет перестанет действовать. Если зарплата меньше — например, 29 000 рублей, — вычет можно получать весь год.

С 1 января 2025 года вычеты на детей увеличивают — размер вычета за первого и второго ребёнка составит 2800 рублей, за третьего и последующих — 6000 рублей, за ребёнка-инвалида — 12 000 рублей в месяц. Кроме того, будет увеличен лимит суммарного годового дохода — вычет будут начислять, пока доход не достигнет 450 000 рублей.

Какие документы нужны:

- паспорт;

- копия свидетельства о рождении детей или справка о рождении по форме №2, если родитель один, документы об опеке и попечительстве;

- свидетельство о браке (или документы, которые подтверждают, что родитель один, — свидетельство о смерти супруга, выписка из решения суда о статусе безвестно отсутствующего или паспорт без отметки о регистрации брака);

- справка из вуза (если ребёнок старше 18 лет и учится очно);

- справка об инвалидности (если ребёнок имеет инвалидность первой или второй группы).

Какие есть имущественные налоговые вычеты

К имущественным вычетам относят не только вычет за покупку жилья, но и вычет за погашение процентов по ипотеке, а также вычет при продаже имущества. Расскажем о них подробнее. Есть ещё вычет в размере выкупной стоимости земли и (или) расположенной на ней недвижимости, если это имущество было изъято для государственных или муниципальных нужд, — но о нём мы говорить не будем, так как это специфическая ситуация.

Как рассчитать налоговый вычет при покупке квартиры

Кто может получить возврат налога. Те, кто покупал квартиру, дом или долю в праве собственности, покупал проект жилья, тратил деньги на отделку, на строительство и подведение коммуникаций. Полный список оснований для вычета перечислен в статье 220 НК РФ.

У этого вычета нет срока давности — вернуть НДФЛ можно, даже если вы купили квартиру, например, пять лет назад.

Размер вычета. Вычет составляет 13% от стоимости жилья, но есть лимит — 2 миллиона рублей. То есть максимально можно вернуть 260 000 рублей. Вычет можно оформлять на несколько сделок, пока не израсходуете лимит.

Если жильё покупали в браке, оба супруга имеют право на вычет — если оба платят НДФЛ. То есть каждый может рассчитывать на возврат 260 тысяч, итого можно вернуть максимум 520 тысяч рублей на одну квартиру.

Супруги также могут разделить затраты на покупку в любой пропорции, например 50/50, — и получить вычет исходя из этих затрат. Оба получат максимум по 130 000 рублей за покупку совместного жилья. Если каждый из них позже купит по квартире, то сможет воспользоваться правом на возврат ещё 130 тысяч на другое жильё.

Вычет можно оформить через ФНС и через работодателя. Но вернуть всю положенную сумму вычета сразу через ФНС получится, только если вы заплатили НДФЛ с доходов на сумму не меньше, чем лимит для вычета. Если доходы были меньше лимита, вернут часть средств, а оставшиеся можно будет получить позже. Если простыми словами: государство не вернёт больше денег, чем вы заплатили НДФЛ.

Например, Валерий не платил НДФЛ до 2024 года. В 2024 году он купил квартиру за 3 миллиона рублей, устроился на работу и заплатил НДФЛ в размере 65 тысяч рублей. Он имеет право на возврат 260 тысяч рублей, но вернут ему только 65 тысяч рублей — не больше, чем он заплатил в бюджет. Оставшуюся сумму вычета он сможет получить в следующие годы, если будет платить НДФЛ.

Какие документы нужны:

- заявление работодателю о предоставлении вычета, если получаете через него, или заявление в ФНС;

- заявление о распределении вычета между супругами, если жильё куплено в браке, — в нём нужно будет указать пропорцию затрат;

- декларация 3-НДФЛ;

- договор о приобретении, например договор купли-продажи, договор долевого участия (ДДУ) или договор подряда на строительство;

- акт приёма-передачи, если жильё куплено по ДДУ;

- документы, которые подтверждают ваши расходы, — чеки, банковские выписки, акты о закупке материалов, расписки;

- свидетельство о государственной регистрации права собственности или выписка из ЕГРН.

Какой налоговый вычет полагается за проценты по ипотеке

Кто может получить возврат налога. Все, кто оформил ипотеку и платит по ней проценты.

Размер вычета. Максимально можно освободить от 13%-го налога 3 миллиона рублей, то есть вернуть получится до 390 000 рублей. Но этот вычет предоставляют один раз — даже если вы не исчерпаете лимит, оформить его повторно на другую ипотеку будет нельзя.

Если квартира куплена в браке, оба супруга имеют право на максимальный вычет. В заявлении нужно будет указать пропорцию распределения вычета.

При рефинансировании ипотеки право на вычет сохраняется — главное, чтобы в новом кредитном договоре были ссылки на первоначальный ипотечный кредит. Если проводится повторное рефинансирование, важно сохранить взаимосвязь целей выплат.

Какие документы нужны? К пакету из списка выше добавьте:

- договор ипотеки, график погашения кредита;

- справку из банка, которая подтверждает сумму уплаченных процентов;

- заявление о распределении процентов между супругами, если в заявлении о распределении расходов на покупку жилья этой информации не было.

Как применить вычет при продаже имущества

Кто может получить возврат налога. Почти все, кто получает доход при продаже имущества.

При продаже чего-либо вы получаете доход, и этот доход облагается налогом. Размер налога можно уменьшить: отнять от дохода фиксированный вычет либо доказать, что у вас были расходы при получении этого имущества. Тогда вы заплатите НДФЛ не с дохода, а с чистой прибыли.

Сначала разберём, как работают фиксированные вычеты, а затем — как работает вычет на расходы.

Важно

При продаже не нужно платить НДФЛ, если вы владеете имуществом более трёх или более пяти лет. Более трёх лет — если вы получили жильё в подарок, в наследство, по ренте, приватизировали его или это единственное жильё. Более пяти лет — во всех остальных случаях.

Размер фиксированного вычета зависит от типа имущества.

- 1 000 000 рублей — при продаже жилой недвижимости: это комнаты, квартиры, дома, земельные участки, садовые дома и дачи, а также доли этих владений.

- 250 000 рублей — при продаже нежилой недвижимости: офиса, гаража или иного движимого имущества, например автомобиля или предметов (кроме ценных бумаг).

Например, в 2022 году вы получили в наследство квартиру и автомобиль. В 2024-м решили продать квартиру за 3 миллиона, а машину — за 750 тысяч рублей. Так как минимальный срок владения (три года) ещё не истёк, с дохода нужно заплатить 13% налога. Получается, за квартиру в бюджет нужно внести 390 000 рублей, за машину — 97 500 рублей.

Если применить вычеты, налог будет начисляться на меньшие суммы:

- при продаже квартиры — на сумму 2 миллиона рублей, НДФЛ составит 260 тысяч рублей;

- при продаже машины — на сумму 500 тысяч рублей, НДФЛ составит 65 тысяч рублей.

Этот вычет можно применять, если нет документов, которые подтверждают расходы на покупку.

Вычет в размере миллиона на продажу жилья можно использовать один раз в год. Он применяется к доходам, полученным в год, в котором была совершена сделка.

Размер вычета на расходы зависит от суммы расходов, которые можно подтвердить документами: договорами, товарными чеками, банковскими выписками и так далее.

Например, в 2020 году вы купили квартиру за 2 500 000 рублей и машину за 750 000 рублей. В 2024-м вы решили продать квартиру за 3 миллиона, а машину — за 1 200 000 рублей. Налог 13% на доход от сделок — 390 тысяч и 156 тысяч рублей соответственно.

Но можно уменьшить суммы налогов, если подтвердить свои расходы на покупку документами. Тогда налог будет рассчитываться на разницу между доходом и расходами.

Прибыль от продажи квартиры составит 500 тысяч рублей, налог на сделку составит 65 тысяч рублей. Прибыль от продажи машины составит 450 тысяч рублей, а налог на сделку — 58 500 рублей.

Оба вычета к одному объекту недвижимости применить нельзя — рассчитайте, какой будет выгоднее для вас.

Какие документы нужны:

- 3-НДФЛ;

- договор о продаже;

- договор о покупке и документы о выплате средств по договору, если решили вместо фиксированной суммы вычета заявить расходы на покупку этого имущества.

Какие бывают инвестиционные налоговые вычеты

Инвесторы, которые совершают сделки с некоторыми ценными бумагами через брокерский счёт или ИИС, могут получить возврат налога. Есть четыре вида инвестиционных вычетов: по брокерскому счёту, по ИИС-1, ИИС-2 и ИИС-3. Разберём размеры каждого из них отдельно.

Размер вычета на финансовый результат сделок с ценными бумагами. Вычет по брокерскому счёту можно применить к прибыли от продажи ценных бумаг, если вы владели ими больше трёх лет. Сумма, на которую можно уменьшить налоговую базу, — 3 миллиона рублей за каждый полный год владения ценными бумагами.

Например, в январе 2019 года вы купили акции на сумму 5 миллионов рублей. В январе 2023 года — через четыре полных года — вы продали их за 20 миллионов рублей. Прибыль — 15 миллионов рублей. Если платить НДФЛ полностью, сумма к уплате составит 1 950 000 рублей.

К этой прибыли можно применить вычет. Вы владели ценными бумагами четыре года, значит, базу можно уменьшить на 12 миллионов рублей. Сумма, с которой нужно уплатить НДФЛ, составит 3 миллиона, а налог — 390 тысяч рублей.

Какие документы нужны. Некоторые брокеры предоставляют вычет автоматически. Но можно вернуть деньги и через ФНС. Для этого понадобятся:

- отчёт брокера — он должен подтверждать срок владения бумагами и содержать расчёт предполагаемого вычета;

- декларация 3-НДФЛ.

Размер вычета по счёту ИИС-1, или вычета типа А, составляет 13% от суммы, внесённой на счёт, но не более чем от 400 тысяч рублей в год. То есть можно вернуть не более 52 тысяч рублей. Вычет можно применять ежегодно — каждый год возвращать 52 тысячи.

Допустим, вы внесли на счёт 500 тысяч рублей. Эта сумма больше лимита, поэтому размер вычета составит 400 тысяч рублей, а сумма к возврату — 52 тысячи рублей. А если вы внесли на счёт 300 тысяч рублей, то вернут 39 тысяч рублей.

Льготы при исчислении налога на доход не положены — после продажи активов придётся уплатить НДФЛ полностью. Ещё счётом нужно владеть не менее трёх лет — если закрыть его раньше, нужно будет вернуть в бюджет полученные вычеты.

Какие документы нужны. Для получения вычета по счёту ИИС типа А подготовьте и предоставьте в ФНС:

- декларацию 3-НДФЛ;

- договор о ведении ИИС;

- платёжные поручения о зачислении денег на ИИС или брокерский отчёт об операциях.

Размер вычета по счёту ИИС-2, или вычета типа Б, не имеет лимита. Инвестора полностью освобождают от уплаты НДФЛ на доход от ИИС этого типа, если он владел счётом три года.

Если закрыть счёт раньше, со всей прибыли придётся уплатить 13% налога. Получать вычет на взносы по ИИС-2 нельзя — это автоматически сделает его ИИС-1.

Важно: пополнять счета ИИС-1 и ИИС-2 можно не более чем на один миллион в год.

Какие документы нужны. Справка из налоговой о том, что вы не получали вычет на взносы. На основании этой справки брокер не будет автоматически удерживать НДФЛ.

Размер вычета по ИИС-3. ИИС-3 — единственный доступный сейчас для открытия тип ИИС. По нему можно получить оба вида вычетов, доступные на ИИС-1 и ИИС-2: и на взносы, и на доход.

Вычеты работают так. Ежегодно можно получать вычет на взносы — 13%, но с суммы не более 400 тысяч рублей. При закрытии счёта можно освободить доход от НДФЛ — но если итоговая прибыль не превысит 30 миллионов рублей. Если доход больше, с суммы превышения придётся заплатить налог.

У ИИС-3 свои ограничения. Так, увеличен срок владения счётом: счётом, открытым в 2024 году, нужно владеть минимум пять лет. Счётом, открытым в 2025 году, — шесть лет, в 2026-м — семь лет и так далее. Максимальный срок — 10 лет. ИИС-3 можно пополнять на любую сумму в год, но выводить деньги с него нельзя.

Важно!

Лимит для вычета на взносы по ИИС-3 и ПДС (программе долгосрочных сбережений) общий. Если вы получили вычет в размере 52 тысяч по взносам на ИИС-3, получить вычет по взносам в ПДС не получится.

Какие документы нужны. В 2025 году будет доступен только первый вычет на взнос. Чтобы получить его, подготовьте пакет документов, аналогичный пакету для вычета по ИИС типа А. Вычет на доход будут оформлять автоматически.

Как работает социальный налоговый вычет

Кто может получить возврат налога. Социальные вычеты положены налогоплательщикам, которые потратили личные средства:

- на благотворительность — на взносы и пожертвования в благотворительные и религиозные фонды, НКО, работающие в социальной сфере;

- на обучение — своё или супруга, а также своих детей, братьев и сестёр до 24 лет, получающих образование в очной форме;

- лечение (медицинские услуги и лекарства) и ДМС (добровольное медицинское страхование) — на себя и близких;

- пенсионные взносы в НПФ (негосударственные пенсионные фонды), добровольное пенсионное страхование и добровольное страхование жизни;

- дополнительные страховые взносы на накопительную пенсию;

- независимую оценку своей квалификации;

- физкультурно-оздоровительные услуги (спорт).

Размер вычета. Размер вычета зависит от года вычета и типа расходов. У большей части вычетов общий лимит: то есть получить максимальные суммы отдельно за лечение и за обучение не получится.

По расходам за 2021–2023 годы от налога можно освободить максимум 120 000 рублей за каждый год. То есть максимальный размер вычета — 15 600 рублей в год. Лимит на сумму расходов в 2024 году увеличен до 150 000 рублей, то есть вернуть можно до 19 500 рублей. Отдельный лимит установлен для благотворительности — ФНС освобождает от уплаты НДФЛ до 25% годового дохода. Также отдельные лимиты есть за дорогостоящее лечение и обучение детей.

Важно: государство не вернёт денег больше, чем вы уплатили НДФЛ. Кроме того, остатки по социальным вычетам не переносятся на следующий год.

Ниже мы подробнее расскажем о социальных вычетах, которые могут получить многие: о вычетах на обучение, лечение и спорт.

Как рассчитать налоговый вычет на обучение

Кто может получить возврат налога. Вы можете получить вычет, если оплатили:

- своё обучение в любой форме;

- обучение детей и опекаемых, а также братьев и сестёр — в возрасте до 24 лет, если они учатся очно;

- обучение супруга при очной форме обучения; ограничений по возрасту супруга нет.

К вычету принимаются суммы, уплаченные за все виды платного обучения — в детских садах и школах, спортивных кружках и секциях, за профессиональное обучение — в колледжах и вузах, а также за дополнительное образование — в автошколах, на курсах повышения квалификации. Главное, чтобы учреждение имело лицензию на образовательную деятельность, а расходы на обучение можно было подтвердить документами.

Размер вычета. Лимиты для взрослых и детей разные. Лимит на расходы в 2021–2023 годах составляет 120 тысяч рублей на взрослого и 50 тысяч рублей на каждого ребёнка. То есть вернуть можно до 15 600 рублей за обучение взрослого и до 6500 рублей за обучение ребёнка.

С 2024 года лимит увеличен: 150 тысяч рублей для взрослого и 110 тысяч рублей для ребёнка. Вернуть можно до 19 500 рублей за расходы на взрослого и до 14 300 рублей на ребёнка.

Какие документы нужны. Для расходов с 2021 по 2023 год подготовьте:

- декларацию 3-НДФЛ за период, в котором оплачивали обучение;

- договор с учреждением на оказание образовательных услуг — со всеми приложениями;

- документы, которые подтверждают расходы на обучение, — например, чеки, квитанции об оплате, платёжные поручения;

- копию лицензии на образовательную деятельность учреждения.

Если оформляете вычет не на себя — например, на ребёнка, брата или супруга, подготовьте также:

- справку об очной форме обучения, если ученику от 18 до 24 лет,

- документы, которые подтверждают родство, — свидетельство о рождении или о браке, договор опеки и тому подобные.

Для расходов с 2024 года понадобится только справка об оплате образовательных услуг утверждённой формы. Она содержит всю нужную для ФНС информацию.

Как рассчитать налоговый вычет на лечение

Кто может получить возврат налога. Вычет можно получить, если вы оплачивали своё лечение, лечение детей и подопечных в возрасте до 18 лет (до 24 лет, если они учатся очно), законного супруга и своих родителей.

НДФЛ вернут не за все расходы. Вычет можно получить за платные медицинские услуги, в том числе дорогостоящие, за покупку лекарств и взносы по ДМС. Полный список медицинских услуг и дорогостоящего лечения, которые принимают к вычету, перечислены в перечне к Постановлению Правительства РФ от 08.04.2020 №458.

Лечение должно проводиться в России, у медицинского учреждения должна быть лицензия, а расходы нужно подтвердить документально. Иначе вычет не одобрят.

Размер вычета. У вычета за обычные медицинские услуги общий лимит социальных вычетов. То есть можно будет вернуть до 13% затрат, но не более чем 15 600 рублей за расходы в 2021–2023 годах и не более чем 19 500 рублей за расходы в 2024 году.

Лимита вычета за оплату дорогостоящего лечения нет. То есть можно будет получить 13% от всей суммы расходов — но не больше, чем вы заплатили НДФЛ в году, за который оформляете вычет.

Какие документы нужны.

Для подтверждения расходов за 2021–2023 годы подготовьте:

- декларации 3-НДФЛ (за каждый год отдельно — по своим формам);

- справки о лечении по форме; в них должны быть сведения о лечении (код 1 — обычное, код 2 — дорогостоящее), о том, кому оказаны услуги и кто их оплатил, сумма оплаты;

- договор с медучреждением об услугах;

- копию лицензии медучреждения;

- документы, подтверждающие родство, — если оформляете вычет не на себя.

Для расходов за 2024 год нужно предоставить декларацию 3-НДФЛ и справку новой формы — она уже будет содержать всю необходимую информацию.

Для вычета на покупку лекарств нужны дополнительные документы:

- рецепт по форме №107-1/у с подписью, печатью врача и штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Если штампа нет, рецепт всё равно примут;

- чеки, подтверждающие оплату, или выписку из банка.

Как применить налоговый вычет на спорт

Кто может получить возврат налога. Те, кто с 1 января 2022 года оплачивал физкультурно-оздоровительные услуги для себя, своих детей и подопечных в возрасте до 18 лет (до 24 лет, если они учатся очно). К таким расходам можно отнести, например, оплату абонемента на фитнес или в спортзал, детской спортивной школы или секции.

Но есть дополнительные условия. Так, физкультурно-оздоровительные услуги должны входить в утверждённый Распоряжением Правительства перечень от 06.09.2021 №2466-Р. Организации или ИП, оказавшие услуги, должны входить в утверждённый перечень Министерства спорта, а их основной ОКВЭД должен соответствовать спортивной деятельности.

Размер вычета. За расходы в 2022–2023 годах можно освободить от налогов сумму до 120 тысяч рублей — в пределах общего вычета. То есть вернуть можно будет до 15 600 рублей.

С 1 января 2024 лимит увеличен до 150 тысяч рублей. Вернуть получится до 19 500 рублей.

Какие документы нужны. Для подтверждения расходов от 2022–2023 годов понадобятся:

- копия договора на оказание физкультурно-оздоровительных услуг;

- кассовый чек;

- свидетельство о рождении или акт об установлении опеки, если оформляете вычет на ребёнка.

Для подтверждения расходов с 1 января 2024 года нужна будет только справка новой формы.

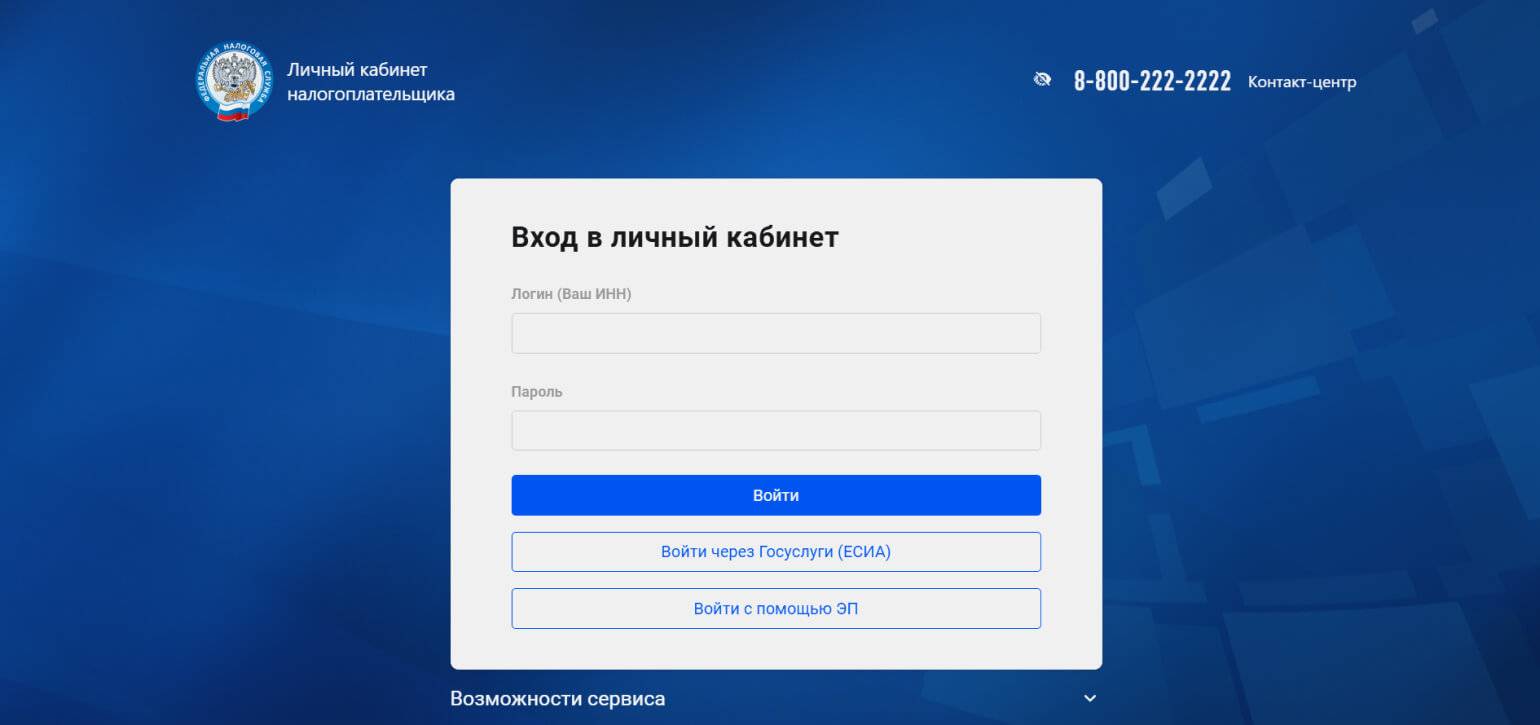

Как оформить налоговый вычет: пошаговая инструкция

Напомним: в общих случаях вычет можно получить через ФНС или через работодателя. Если получать вычет через ФНС, налоговая вернёт уплаченный НДФЛ на карту. Если через работодателя — он не будет удерживать НДФЛ, пока не израсходуется сумма вычета.

В обоих случаях нужно подать заявление и пакет документов в ФНС — лично, через «Госуслуги» или в личном кабинете налогоплательщика. Рассмотрим порядок действий для подачи заявления в личном кабинете. Вот что нужно сделать:

- Авторизуйтесь в личном кабинете налогоплательщика — по логину и паролю, через «Госуслуги» или с помощью электронной подписи.

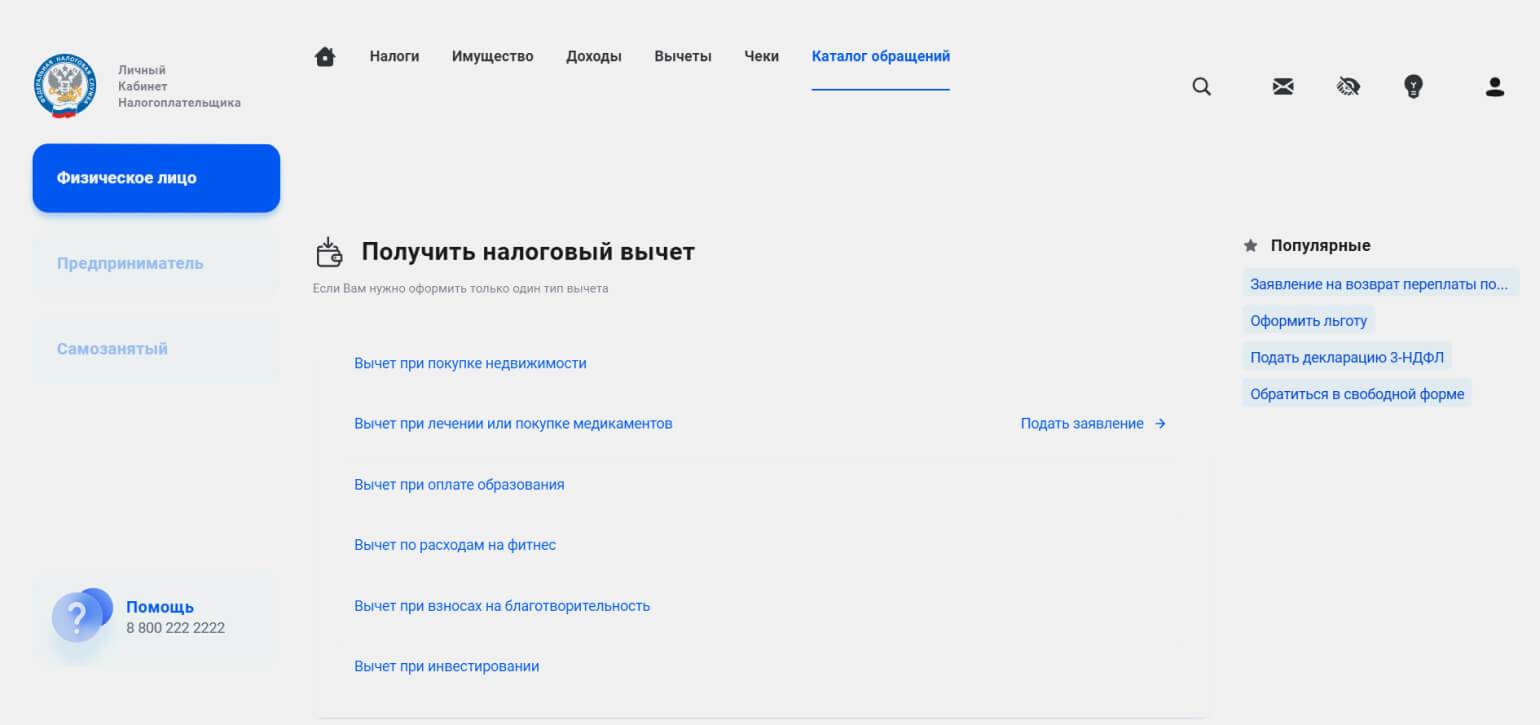

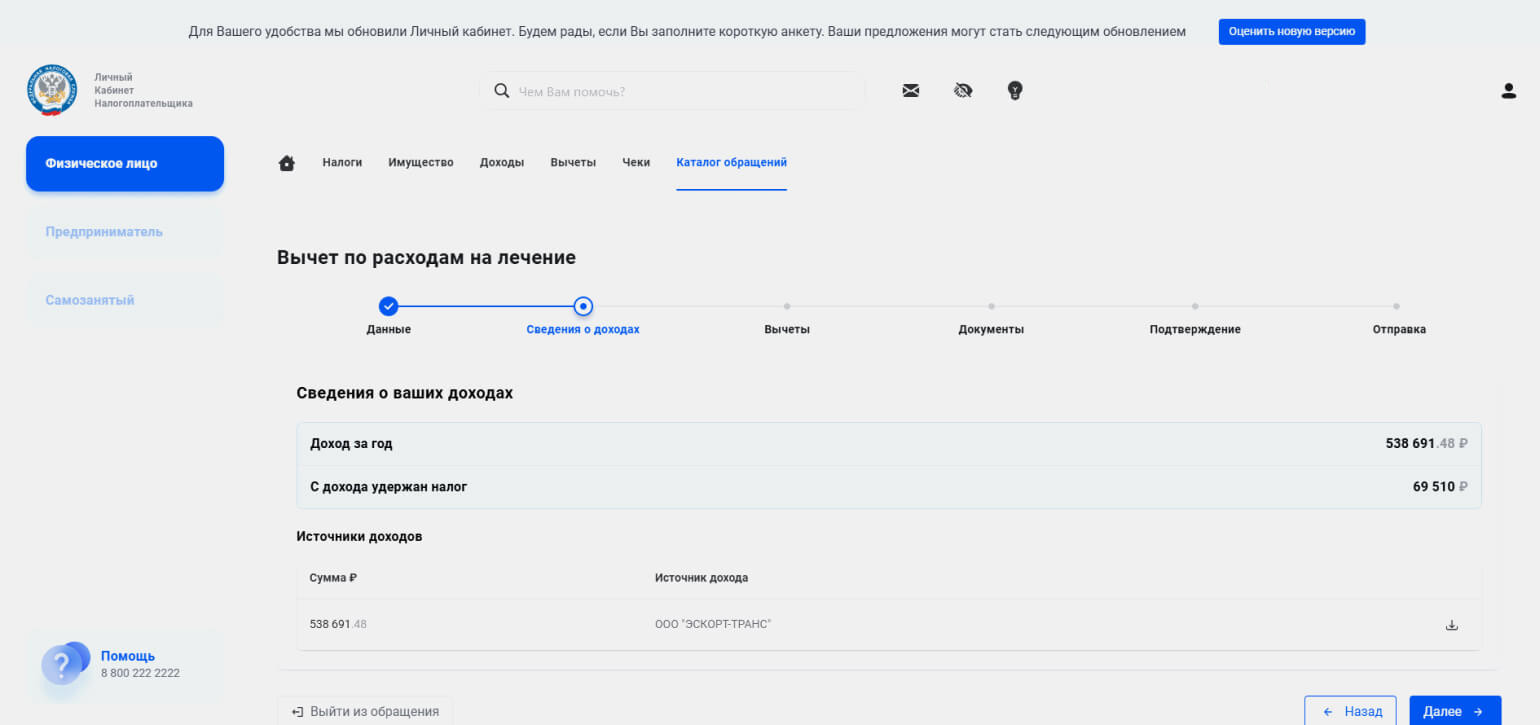

- На главной выберите вкладку «Вычеты», «Получить вычет». Выберите тип вычета — например, «Вычет при лечении или на покупку медикаментов».

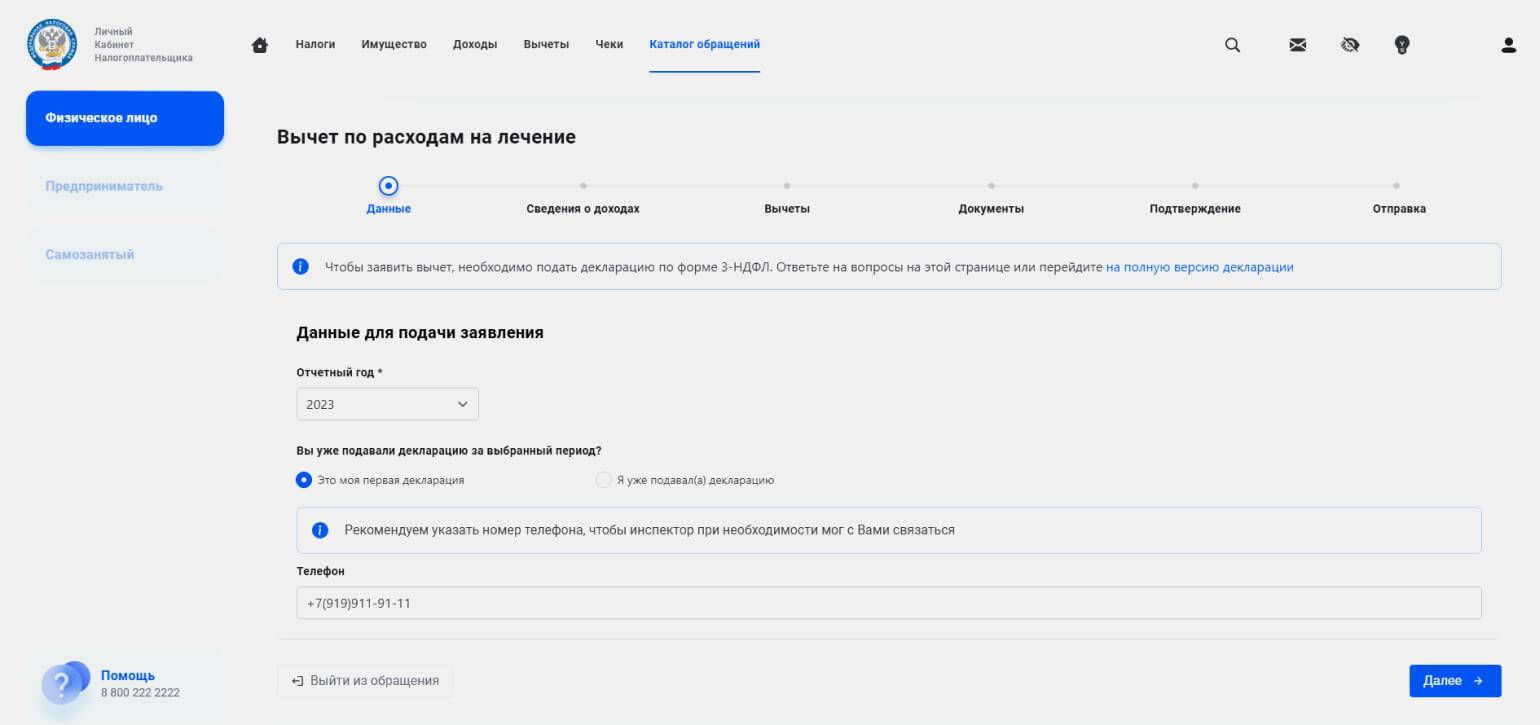

- Выберите год, за который нужно получить вычет. Программа покажет, НДФЛ на какую сумму был уплачен в этом году. Ещё нужно указать свой контактный телефон — он может понадобиться, если инспектор ФНС захочет уточнить детали и связаться с вами.

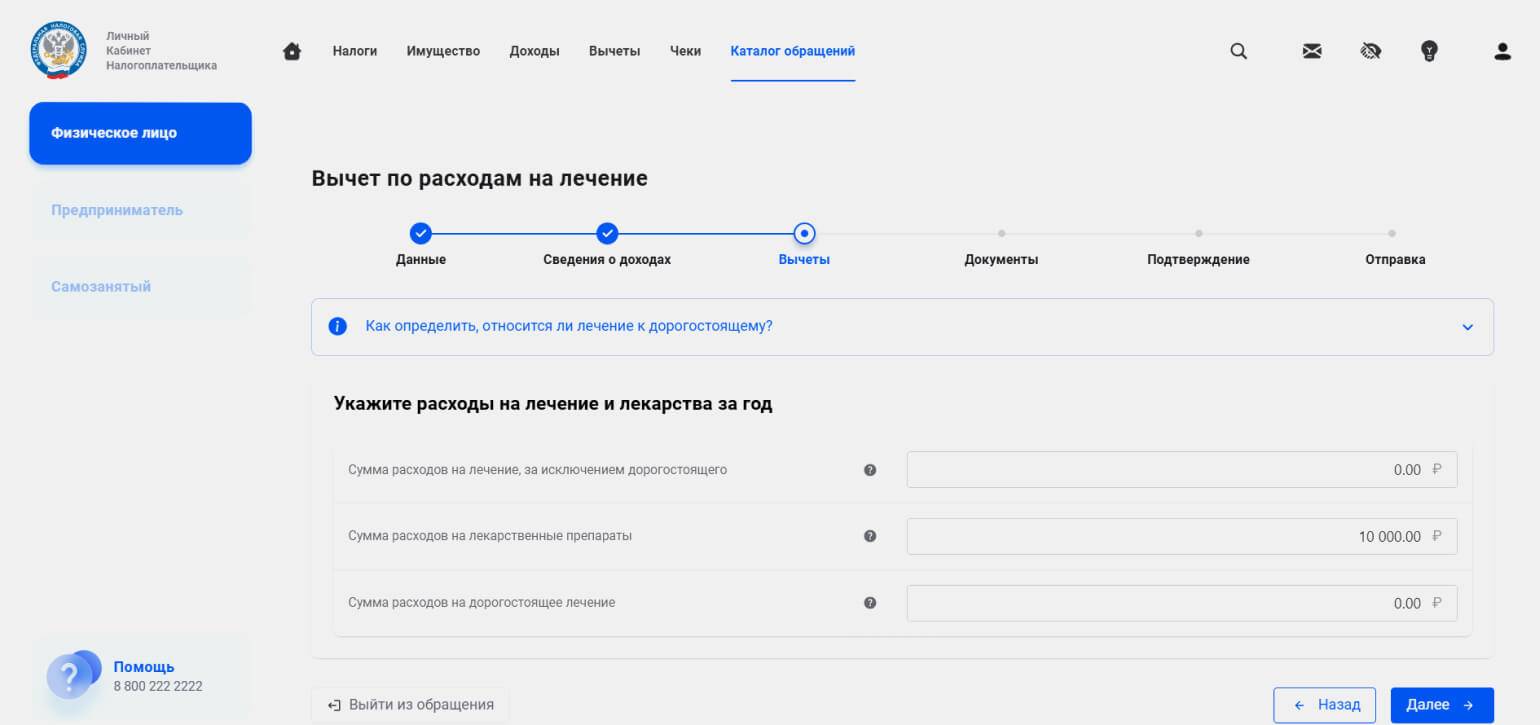

- Выберите расходы, за которые хотите получить вычет, и укажите сумму расходов. Например, при покупке медикаментов — «Сумма расходов на лекарственные препараты».

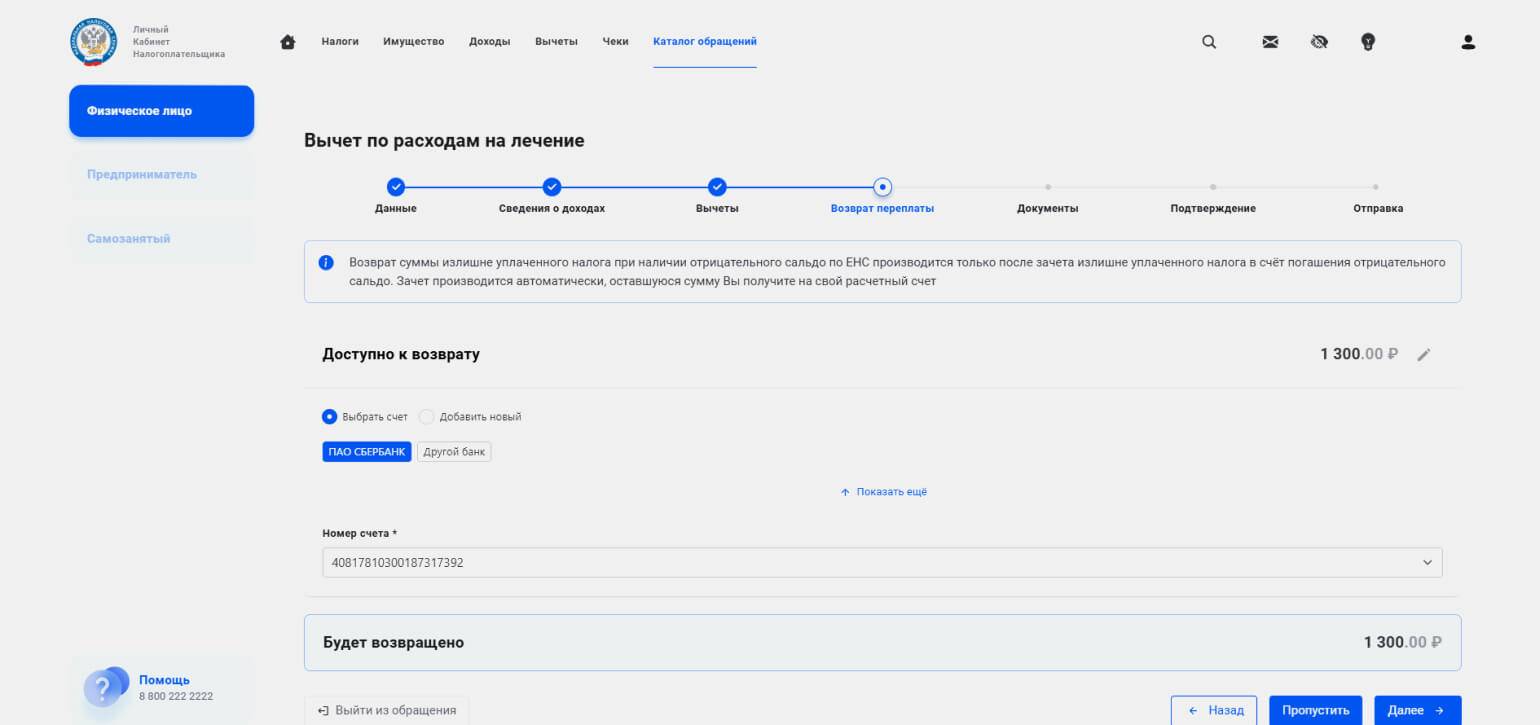

- Выберите способ получения вычета. Если через ФНС — укажите счёт, на который хотите получить вычет. Можно выбрать его из списка или добавить новый — нужно будет указать полные банковские реквизиты.

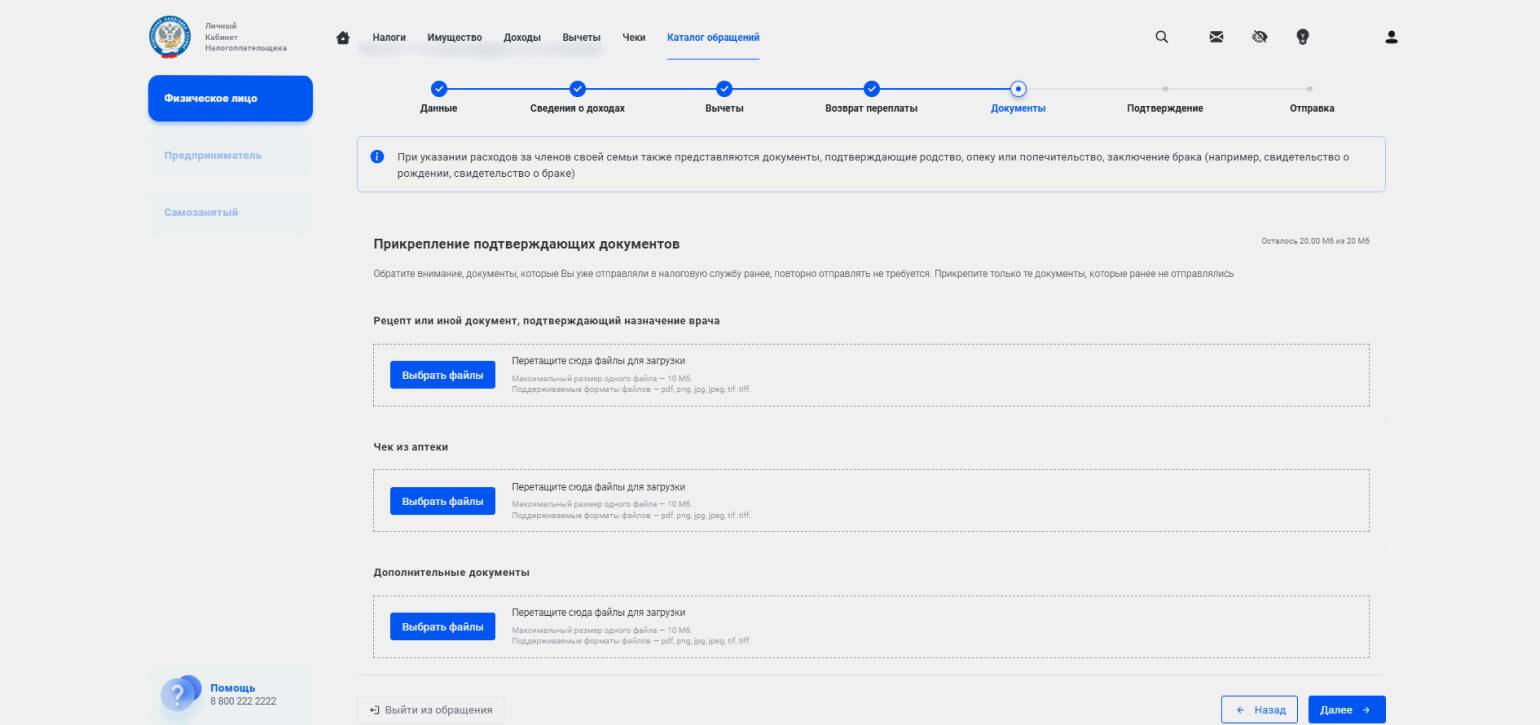

- Прикрепите документы, которые подтверждают право на вычет, — в нашем примере это рецепты и аптечные чеки.

- Подпишите заявление простой электронной подписью — она формируется тут же, на сайте ФНС. Для этого нужно ввести пароль.

Заявление можно отправлять — ФНС рассмотрит его и уведомит о решении.

Ниже на скриншотах мы показали процесс заполнения заявления пошагово.

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Скриншот: Личный кабинет налогоплательщика / Skillbox Media

Главное о налоговых вычетах в 4 пунктах

- Налоговый вычет — это сумма, на которую уменьшается доход, облагаемый НДФЛ. Получить вычет могут налоговые резиденты РФ, которые платят НДФЛ и тратят деньги, например, на покупку жилья или оплату обучения.

- Есть разные типы вычетов: стандартные, социальные, имущественные, инвестиционные и профессиональные. Внутри этих категорий есть разные виды вычетов, а у каждого вида свои условия получения. Но в общем случае можно вернуть 13% от расходов в пределах установленного лимита — и не больше, чем вы заплатили НДФЛ за год, в котором оформляете вычет.

- Получить вычет можно через ФНС и через работодателя. При получении через ФНС налоговая вернёт уплаченный НДФЛ. При получении через работодателя он не будет удерживать НДФЛ, пока сумма вычета не израсходуется. Есть вычеты, которые можно получать только через работодателя, — например, вычет на ребёнка.

- Чтобы оформить вычет, нужно подать в ФНС заявление. Сделать это можно лично в любом отделении, на сайте «Госуслуг» и в личном кабинете налогоплательщика. К заявлению нужно приложить документы, которые подтверждают право на вычет.

Больше материалов Skillbox Media для тех, кто хочет разумно распоряжаться деньгами

- Инвестиции для начинающих: с чего начать и что изучить, чтобы получать стабильный доход

- Как копить деньги: копилка-таблица, случайные суммы, деньги в конвертах и ещё 15 способов

- Финансовая грамотность: что такое и как её повысить во взрослом возрасте

- Программа долгосрочных сбережений: что это такое и как она работает

- Что такое дивиденды и как на них заработать: ликбез для начинающих инвесторов