Как получить налоговый вычет за покупку квартиры или дома в 2025 году: полное руководство

Статья для тех, кто купил недвижимость, потратил деньги на отделку и хочет вернуть часть затрат.

Статью помогла подготовить

Мария Буянова

Ведущий специалист по налогообложению. Проверяющий куратор модуля «Бизнес и право» в курсах Skillbox «Как открыть бизнес: от идеи до реализации», «Операционный менеджмент и непрерывные улучшения», «Профессия Руководитель отдела продаж: эффективные продажи».

С помощью налогового вычета в России можно вернуть часть затрат на покупку и отделку недвижимости — максимум 260 тысяч рублей. Также можно оформить вычет за проценты по ипотеке — максимум 390 тысяч рублей. Но возможность вернуть эти деньги есть не у всех.

В статье рассказываем главное об имущественных вычетах, связанных с покупкой жилья. Материал будет полезен тем, кто уже купил недвижимость или только собирается.

- Что такое имущественные вычеты

- У кого есть право вернуть налог

- Как рассчитать сумму возврата

- Какие документы нужны

- Как оформить вычет

Что такое имущественные налоговые вычеты

Налоговый вычет — сумма, на которую уменьшается доход, облагаемый НДФЛ. Имущественные налоговые вычеты, связанные с покупкой жилья, — суммы, на которые можно уменьшить налогооблагаемый доход после траты денег на покупку или строительство жилья и отделку, а также на выплату процентов по ипотеке, следует из статьи 220 НК РФ. В этом материале мы будем говорить о них.

Есть два способа получить вычет: вернуть уже уплаченный ранее НДФЛ и освободиться от уплаты потенциального НДФЛ. Эти способы можно совмещать.

Возврат НДФЛ. ФНС возвращает часть ранее уплаченных налогов. Средства поступают на банковский счёт человека, после чего он может распоряжаться ими как захочет.

Освобождение от уплаты НДФЛ. В этом случае человек получает полный размер зарплаты без удержания 13% НДФЛ — до тех пор, пока не исчерпает лимит. Если не получилось использовать всю сумму до конца календарного года, можно перенести остаток на следующие годы. В этом случае придётся заново подавать документы в ФНС — подробнее об этом будем говорить ниже.

Максимальная сумма налога, которую можно вернуть при покупке дома или квартиры, — 260 тысяч рублей (13% от 2 миллионов рублей). При этом, если человек получил имущественный вычет, например, с 1 миллиона рублей, потраченного на покупку квартиры, он сможет вернуть остаток суммы при покупке другой квартиры.

Вычет за выплату процентов по ипотеке рассчитывается отдельно. Максимальная сумма, которую можно вернуть за выплату процентов по ипотеке, — 390 тысяч рублей (13% от 3 миллионов рублей). Но если при покупке одной квартиры человек получает вычет за проценты, например, с 2,5 миллиона рублей, дозаявить оставшиеся 500 тысяч при покупке другой квартиры уже нельзя, следует из абзаца 2 подпункта 1 пункта 3, абзаца 2 пункта 4 статьи 220 НК РФ.

Подробнее о расчёте суммы рассказываем ниже.

13% — самая популярная ставка НДФЛ, поэтому в материале мы говорим о ней. Если человек платит налоги по другой ставке — например, 15 или 22%, — он может вернуть больше денег.

При продаже жилья также можно оформить вычет. Это позволит уменьшить налогооблагаемую базу и, как следствие, снизить размер начисленного НДФЛ. Оба вычета можно оформить для одного и того же объекта недвижимости, но их не следует путать. Они рассчитываются по-разному и не отменяют друг друга.

Согласно подпункту 1 пункта 2 статьи 220 НК РФ, максимальная сумма вычета при продаже составляет 1 миллион рублей. Узнать больше о том, как это устроено и как оформить вычет, можно в нашей статье.

Кто, когда и при каких условиях имеет право оформить имущественный вычет

Имущественный вычет могут получить резиденты РФ, которые платят НДФЛ. Вернуть налог можно почти с любых затрат на строительство, покупку и отделку квартиры. Сейчас расскажем подробнее.

Чтобы человек мог вернуть уплаченный налог, нужно, чтобы одновременно соблюдались два условия:

- Человек является налоговым резидентом РФ — то есть, согласно пункту 2 статьи 207 НК РФ, в течение года не менее 183 дней находится на территории России.

- Человек платит налоги — например, работая официально как физлицо либо ведя предпринимательскую деятельность как ИП на общем налоговом режиме.

Вот за какие расходы можно получить имущественный вычет в 2025 году:

- за покупку жилого дома, квартиры или долей в праве собственности на дом или квартиру;

- за строительство жилого дома и подключение к нему необходимых коммуникаций: электричества, водоснабжения, газа и канализации — или создание автономной канализации, источников электричества и воды;

- за погашение процентов по кредиту, если недвижимость была приобретена в ипотеку, — при этом не обязательно ждать полного погашения кредита;

- за покупку проекта дома или квартиры;

- за покупку отделочных материалов и услуги отделки.

Срока давности для оформления имущественного вычета нет. Например, вы купили квартиру в 2018 году, а оформить возврат налога собираетесь только в 2025 году. Сделать так можно — главное, чтобы у вас остались все необходимые документы. Но важно понимать, что вычет в этом случае будет предоставляться по правилам 2018 года.

Согласно пункту 5 статьи 220 НК РФ, вычет нельзя использовать при покупке квартиры у взаимозависимых лиц. В эту категорию попадают, например, дети, родители, супруги, бабушки и дедушки, братья, сёстры, опекуны и подопечные, следует из статьи 105.1 НК РФ. Также не получится вернуть уплаченный налог, если недвижимость купили за счёт работодателя или в рамках военной ипотеки.

Как рассчитать сумму налогового вычета

Максимальный размер имущественного вычета в 2025 году — 650 000 рублей. В эту сумму входит два вычета: за покупку жилья и отделку, а также за выплату процентов по ипотеке. Их размер рассчитывают отдельно. При этом важно понимать, что не во всех случаях получится вернуть сразу всю максимальную сумму. Давайте разбираться.

Размер вычета за покупку жилья и отделку. Чтобы его рассчитать, нужно сумму затрат умножить на 0,13.

Лимит для расчёта вычета за покупку и отделку дома или квартиры — 2 000 000 рублей, соответственно, можно получить не более 13% от 2 000 000 рублей — 260 000 рублей.

Это значит, что, если вы потратили на покупку квартиры 4 миллиона рублей, вы всё равно не сможете вернуть более 260 000 рублей.

А если вы купили квартиру, например, за 1,8 миллиона рублей, то сможете вернуть: 1 800 000 × 0,13 = 234 000 рублей. В этом случае у вас есть право получить ещё 26 000 рублей (200 000 × 0,13) за другую квартиру или дом.

Важно!

Если квартиру покупают частично с использованием маткапитала или денег по программам соцподдержки, вычет можно получить только с той части стоимости жилья, которую человек оплачивает сам. Например, если за квартиру заплатили 2 миллиона, из которых 500 тысяч были маткапиталом, то вернуть налог можно только с 1,5 миллиона.

Размер вычета за выплату процентов по ипотеке. Согласно пункту 4 статьи 220 НК РФ, лимит для расчёта такого вычета составляет 3 000 000 рублей. Соответственно, вернуть получится 13% от 3 000 000 рублей — 390 000 рублей.

Это значит, что, если вы потратите на погашение процентов по ипотеке 3 миллиона рублей и больше, вы сможете получить 390 000 рублей. Если вы потратите на проценты, например, 2,5 миллиона рублей, вы получите: 2 500 000 × 0,13 = 325 000 рублей.

Таким образом, если вы покупаете квартиру в ипотеку, можно получить 260 000 + 390 000 = 650 000 рублей. А если вы купили квартиру на собственные деньги, лимит составит 260 000 рублей.

Важно!

Размер предоставляемых имущественных вычетов ограничен размером облагаемого НДФЛ годового дохода, который налогоплательщик получил в год покупки жилья. Это значит, что, хотя право на имущественные вычеты возникает сразу при покупке недвижимости, вернуть всю сумму сразу получится не во всех случаях.

Допустим, в 2024 году человек покупает квартиру за 5 миллионов рублей наличными. Имущественный вычет, на который он имеет право, — 2 миллиона рублей. Но годовой доход человека составил только 800 тысяч рублей. Поэтому подать на полный вычет — 2 миллиона — в этом случае не получится, так как размер дохода был меньше. За прошедший год человек сможет вернуть НДФЛ, который работодатель удерживал с 800 тысяч, — 104 тысячи рублей (800 000 × 0,13). А оставшиеся 1,2 миллиона рублей можно перенести на следующие годы.

Если недвижимость приобрели в браке, вернуть максимальную сумму может каждый из супругов. В этом случае важно, чтобы между ними не был заключён брачный договор. Либо чтобы в этом договоре было указано, что всё имущество в браке является совместно нажитым.

Размер вычета для супругов рассчитывают по такой логике. Например, если они покупают квартиру за 4 миллиона рублей или больше, каждый из них может подать на вычет с 2 миллионов рублей (это лимит на одного человека) и получить по 260 тысяч рублей каждый — итого 520 тысяч.

Супруги сами решают, в каких пропорциях подавать на вычет. Например, если квартира стоила 3 миллиона рублей, жена может вернуть налог с 2 миллионов, а муж — с оставшегося миллиона. Вычет за проценты по ипотеке тоже распределяется между супругами.

Соответствующую договорённость нужно зафиксировать в заявлении, которое подают вместе с остальными документами. Подробнее о том, какие документы нужны, рассказываем в следующем разделе.

Решение о распределении вычета между супругами принимается раз и навсегда — позже переиграть не получится. Например, вычет за выплату процентов по ипотеке распределили полностью в пользу жены. Она получила вычет с 1 000 000 рублей, а потом ушла в декрет. В этом случае муж не сможет получить оставшуюся сумму вместо неё. Написать новое заявление о перераспределении тоже не получится. Таким образом, оставшаяся сумма «зависнет», пока у жены вновь не появятся доходы, облагаемые НДФЛ.

Какие документы нужны для оформления налогового вычета за недвижимость

Чтобы получить имущественный вычет, потребуются следующие документы:

- выписка из ЕГРН или свидетельство о праве собственности на недвижимость;

- договор купли-продажи жилья, если вы купили готовое жильё;

- договор участия в долевом строительстве или договор уступки права требования и акт приёма‑передачи — если купили дом или квартиру на этапе постройки;

- документы, которые подтверждают факт оплаты, — например, чеки, квитанции, расписки, платёжные поручения;

- справка о доходах и суммах налога физического лица;

- реквизиты банковского счёта, на который вы хотите получить деньги, — в случае, если оформляете вычет через налоговую или в упрощённом порядке. О способах оформления вычета будем рассказывать ниже.

Если вы купили дом или квартиру в ипотеку и хотите получить вычет за погашение процентов, дополнительно потребуются такие документы:

- договор ипотечного кредитования;

- справка о сумме уплаченных процентов.

Если вы купили дом или квартиру в браке, у вас нет брачного договора и вы хотите разделить вычет с супругом, к перечисленным документам надо добавить соответствующее заявление. Шаблон заявления можно скачать здесь.

Как оформить имущественный налоговый вычет

Есть три пути оформления вычета — через работодателя, через налоговую или в упрощённом порядке. Если вы хотите вернуть деньги по уплаченному ранее НДФЛ, нужно оформлять вычет через налоговую либо в упрощённом порядке. Если вы хотите получить освобождение от уплаты НДФЛ на какое-то время (но не более чем до конца года), можно сделать это через работодателя.

Отдельно рассмотрим каждый путь.

Как оформить налоговый вычет через работодателя

Подать документы можно в любое время — не нужно ждать конца налогового периода, как в остальных случаях.

Порядок действий такой:

- Подайте в налоговую перечисленные выше документы и заявление о подтверждении права на получение имущественного вычета, — образец заявления можно посмотреть здесь. Подать документы можно лично в налоговую инспекцию по месту жительства либо онлайн на сайте ФНС.

- Дождитесь ответа. В течение 30 календарных дней налоговая служба оповестит вас и вашего работодателя о том, действительно ли у вас есть право на получение вычета.

- Подготовьте заявление о предоставлении вычета и передайте его работодателю. Такое заявление можно написать в свободной форме.

После этого работодатель перестанет удерживать 13% НДФЛ из вашей зарплаты и вы будете получать её в полном размере — до тех пор, пока не исчерпаете всю сумму, или до конца года. Остаток суммы можно переносить на следующие годы — для этого нужно будет подавать документы повторно.

Важно!

По закону работодатель не может отказать в принятии заявления о предоставлении вычета от работника и уведомления от ФНС. Но если вы не хотите портить с ним отношения, сначала лучше уточнить, готов ли работодатель брать на себя дополнительные обязательства. Бывают случаи, когда не особо крупные работодатели отказывают. Они объясняют это тем, что бухгалтерия не справится с налоговым учётом, — а при некорректном расчёте НДФЛ компании могут начислить штрафы.

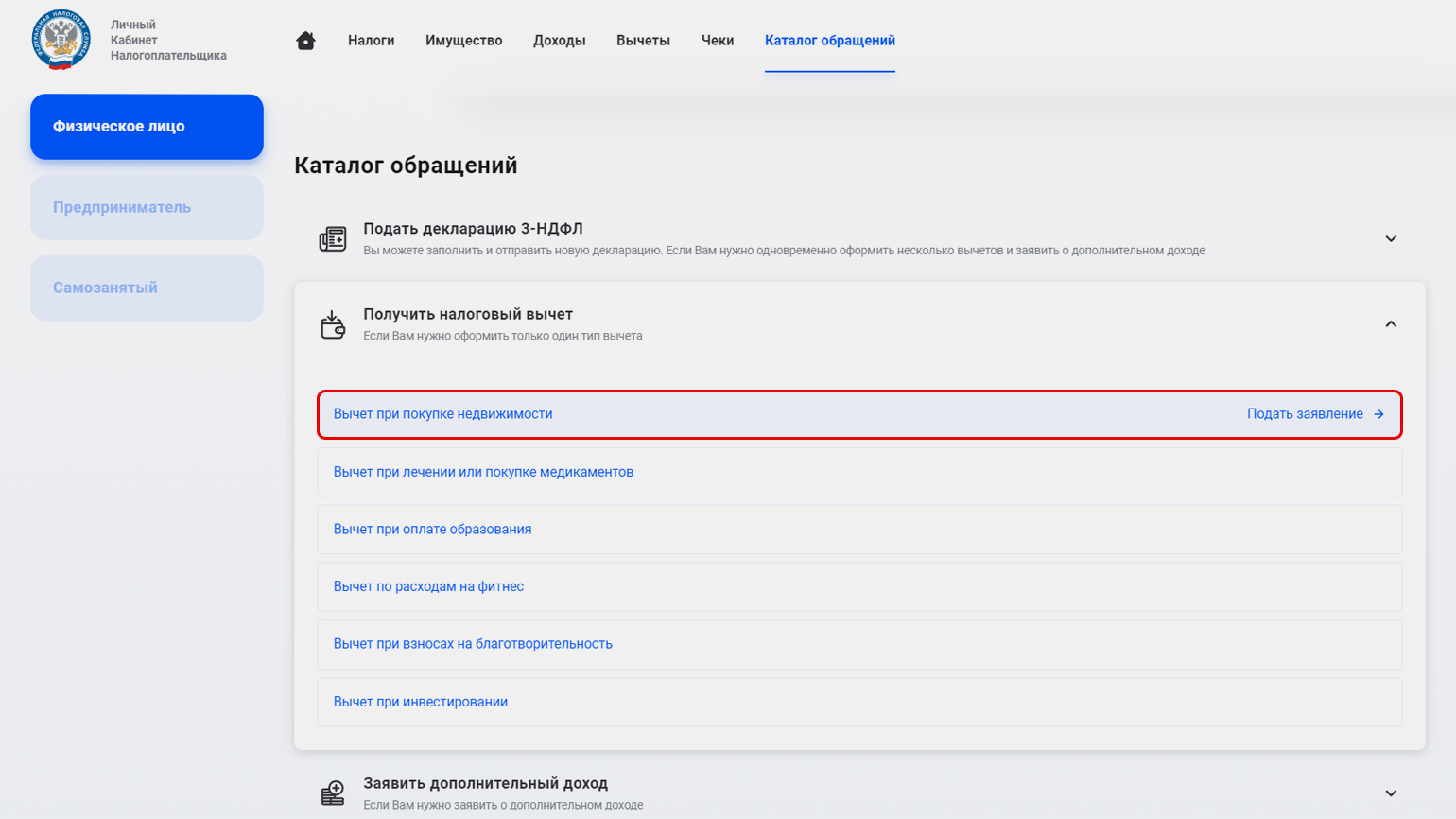

Как оформить налоговый вычет через налоговую

В этом случае оформить вычет можно только после завершения налогового периода, в котором вы получили право собственности. Налоговый период — это календарный год. Например, если вы купили квартиру в 2024 году, оформить вычет вы сможете в 2025 году и позже.

Порядок действий для оформления вычета через налоговую такой:

- Заполните декларации 3-НДФЛ — онлайн или от руки. Здесь можно посмотреть образец 3-НДФЛ для вычета за покупку и ремонт, а здесь — для вычета за выплату процентов по ипотеке.

- Подайте декларации 3-НДФЛ, а также необходимые документы в налоговую. Сделать это можно лично: на приёме в ФНС или в центре «Мои документы» — или онлайн в кабинете налогоплательщика на сайте ФНС либо через «Госуслуги».

- Ждите решения камеральной проверки в течение трёх месяцев. В результате вы получите от ФНС ответ, можете вы вернуть уплаченный НДФЛ или нет.

- Получите деньги на банковскую карту, если ответ ФНС положительный. Деньги приходят в течение 30 дней после окончания проверки.

Скриншот: ФНС / Skillbox Media

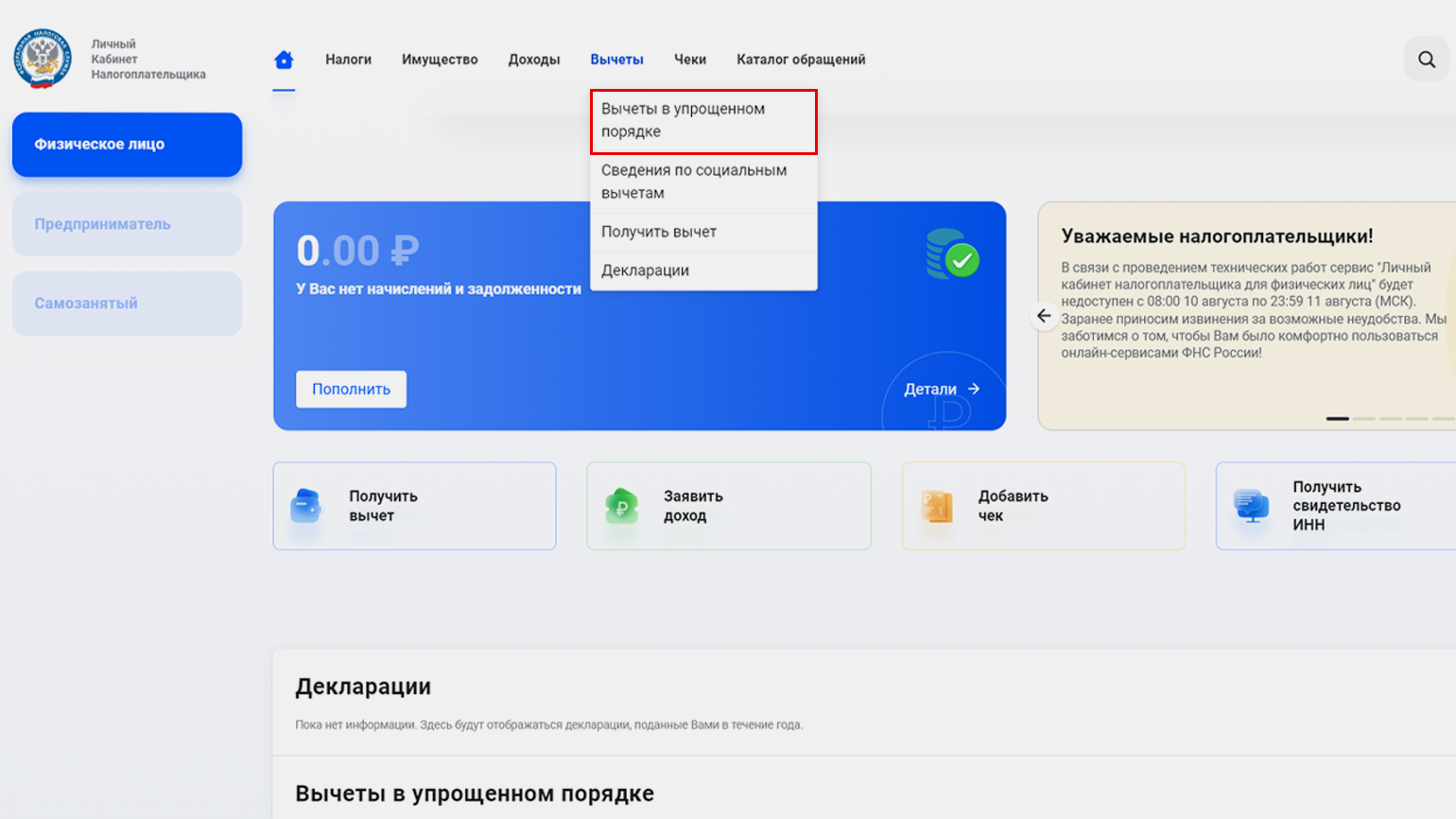

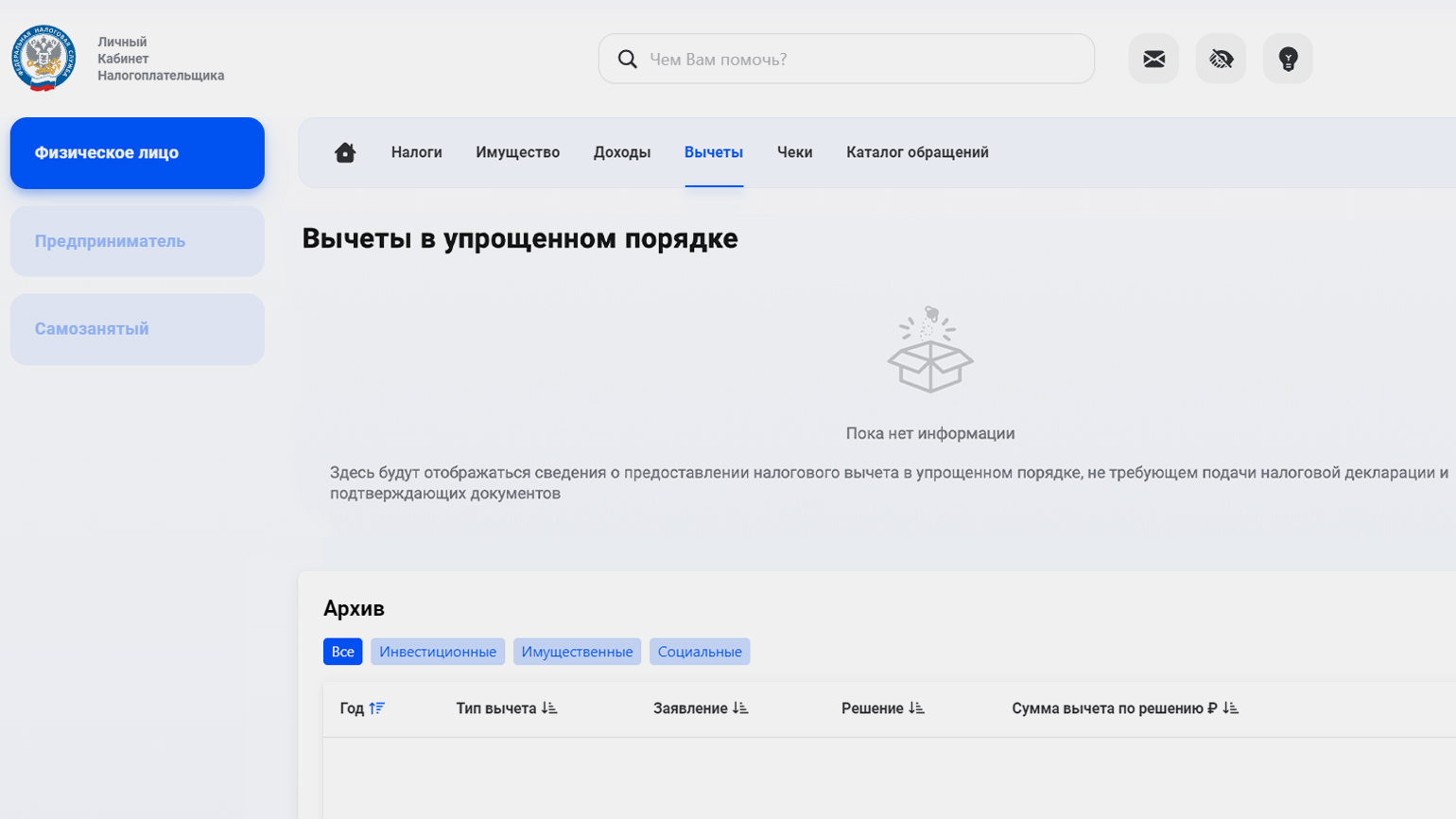

Как оформить налоговый вычет в упрощённом порядке

Получить имущественный вычет можно в упрощённом порядке. Эта возможность есть у тех, кто купил квартиру в ипотеку или провёл сделку купли-продажи через банк.

При упрощённом порядке налоговая получает данные для расчёта суммы через банк — в случае, если у банка есть лицензия на проведение банковских операций и если этот банк участвует в обмене информацией с ФНС. Узнать, какие банки уже подключились к этой системе обмена информацией, а также как выглядит упрощённый порядок получения вычета, можно на сайте ФНС.

Порядок действий для оформления вычета в упрощённом порядке такой:

- Узнайте у своего банка, подал ли он в ФНС сведения о наличии у вас права на получение вычета.

- Зайдите в личный кабинет налогоплательщика физического лица и найдите там предзаполненное заявление. ФНС формирует его самостоятельно — не позднее 20 марта, если банк предоставил ваши сведения до 25 февраля, и в течение 20 календарных дней, если банк предоставил сведения после 25 февраля. Заполните заявление, подпишите его и нажмите «Отправить».

- Ждите решения камеральной проверки. По упрощённому порядку она длится 30 календарных дней со дня подачи заявления. А деньги переводят на счёт спустя две недели после одобрения в ФНС.

Скриншот: ФНС / Skillbox Media

Какой способ оформления вычета выбрать?

| Способ оформления вычета | Нужно ли ждать конца налогового периода | Какие нужны документы | Время ожидания | Как поступает вычет |

|---|---|---|---|---|

| Через работодателя | Нет | Все необходимые документы, о которых мы рассказали выше. Заявление о подтверждении права на получение вычета — в налоговую. Заявление о предоставлении налогового вычета и уведомление от налоговой — работодателю | 30 дней | Работодатель выплачивает зарплату без удержания НДФЛ 13% |

| Через налоговую | Да | Все необходимые документы, о которых мы говорили выше. Декларации 3-НДФЛ | 3 месяца идёт проверка, 30 дней деньги перечисляют на счёт | ФНС отправляет деньги на банковский счёт |

| Упрощённый порядок | Нет | Все необходимые документы передаёт банк, вам нужно только подтвердить предзаполненное заявление на сайте ФНС | 30 дней идёт проверка, 14 дней деньги перечисляют на счёт | ФНС отправляет деньги на банковский счёт |

Главное о том, как получить имущественный вычет

- Имущественный вычет можно получить двумя способами: вернуть уже уплаченный НДФЛ или освободиться от уплаты НДФЛ — до конца календарного года, а также до момента, пока сумма не достигнет установленного законом лимита.

- Получить имущественный вычет могут резиденты РФ, которые платят НДФЛ.

- Максимальная сумма вычета за покупку недвижимости и отделку — 260 тысяч рублей. Дополнительно можно вернуть часть денег за погашение процентов по ипотеке. Максимальная сумма такого вычета — 390 тысяч рублей. Если недвижимость была куплена в браке, возвращать уплаченный НДФЛ могут оба супруга.

- Оформить имущественный вычет можно через работодателя, через ФНС или в упрощённом порядке. Если вы хотите вернуть деньги за уплаченный ранее НДФЛ — оформляйте вычет через ФНС либо в упрощённом порядке. Если вы хотите получить освобождение от уплаты НДФЛ на какое-то время — оформляйте его через работодателя.

Больше материалов Skillbox Media для тех, кто хочет разумно обращаться с деньгами

- Куда вложить деньги в 2024 году: спросили экономистов и инвесторов

- Главное о материнском капитале: какую сумму выделяют, как её получить и на что потратить

- Социальный контракт: как получить от государства 350 тысяч рублей на открытие бизнеса

- Инвестиции в недвижимость в 2024 году: выгодно ли инвестировать, какие стратегии работают

- Как компенсировать часть расходов на обучение: полное руководство

- Как копить деньги: копилка-таблица, случайные суммы, деньги в конвертах и ещё 15 способов