Льготная ипотека для IT-специалистов в 2024 году: условия и требования

Разбираемся, что такое IT-ипотека, кто может её получить и на каких условиях, а также что будет, если взять кредит и уйти из IT-компании.

В 2022 году в России появилась программа, которая позволяет айтишникам взять льготную ипотеку. Её условия немного меняются каждый год, но сохраняется суть: сниженная процентная ставка и минимальные требования к заёмщикам. Собрали всё самое важное о льготной ипотеке для айтишников.

Содержание

Важная оговорка: на момент выхода статьи «Сбер», «Альфа-Банк», ВТБ, УБРиР и некоторые другие банки перестали выдавать льготную ипотеку для айтишников. Это не значит, что программу свернули — просто банки исчерпали выделенные государством лимиты на выдачу кредитов. В некоторых банках, например, в «Сбере», вы всё ещё можете подать заявку на ипотеку и получить одобрение, когда государство выделит новый транш — в последний раз такое случалось в мае.

Условия льготной ипотеки для IT‑специалистов в 2024 году

Ипотека для айтишников доступна только работникам аккредитованных Минцифры IT-компаний. Статус компании можно проверить в специальном реестре на «Госуслугах». Для этого надо знать ИНН организации или официальное название, указанное в документах. Если аккредитации нет, её можно получить, но компания должна соответствовать требованиям.

Читайте также:

Плюс IT-ипотеки в том, что её могут получить не только программисты, но и все сотрудники аккредитованной компании с подходящим уровнем дохода. Поэтому льготной программой могут воспользоваться менеджеры, дизайнеры, маркетологи и даже технические писатели.

Единственное ограничение связано с типом недвижимости, которую можно приобрести. Для IT-ипотеки подходят новостройки, а вот вторичное жильё и апартаменты взять по льготе нельзя. Кроме того, нельзя рефинансировать уже действующую ипотеку — можно только взять новую.

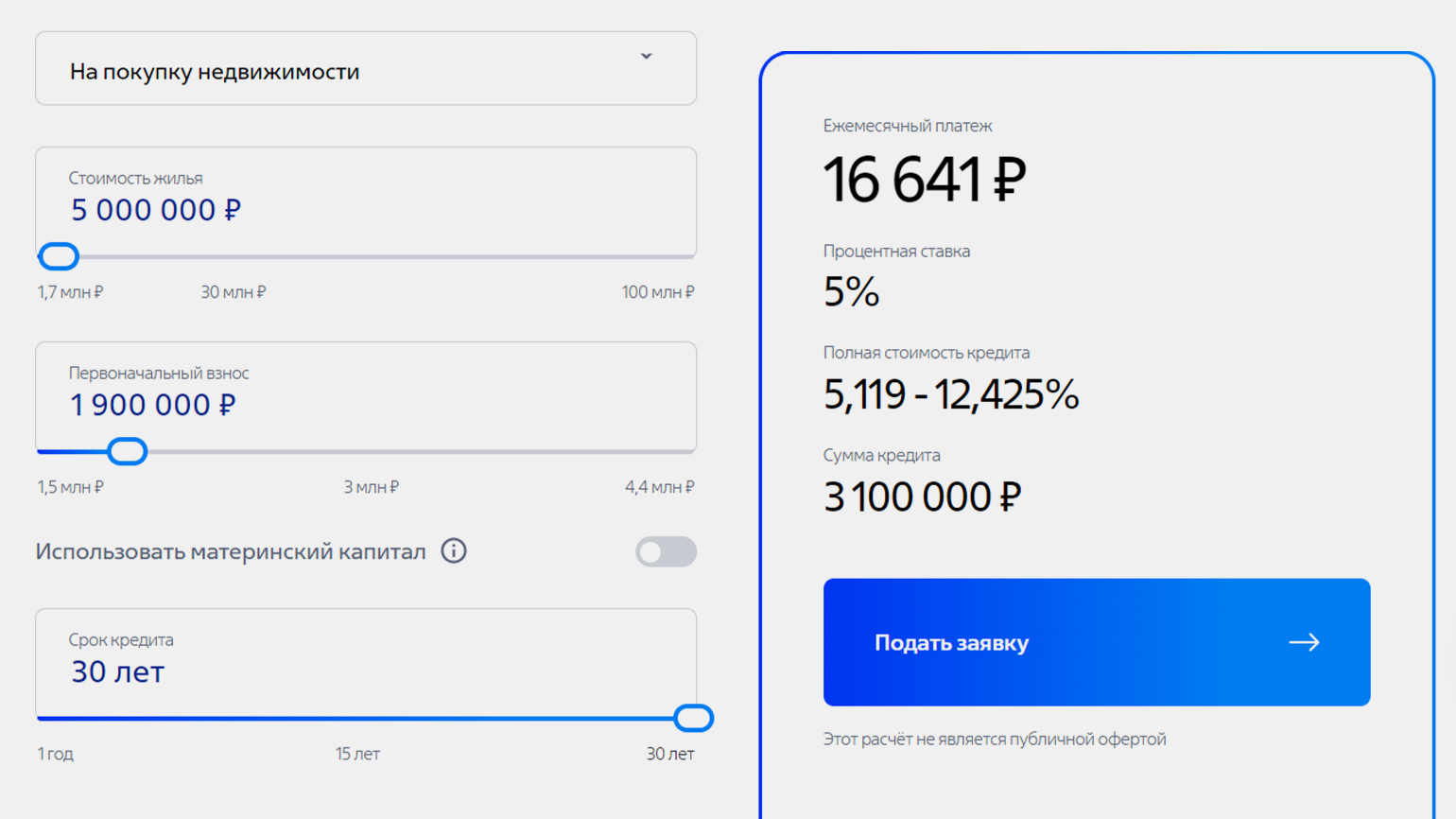

Какая ставка

Главное преимущество IT-ипотеки — низкая процентная ставка, которая доходит всего до 5% годовых. Для сравнения: проценты по ипотечным программам для обычных граждан часто превышают 20% годовых.

Итоговый процент зависит от банка и рассчитывается в каждом случае отдельно. Например, если провести электронную регистрацию сделки, подтвердить доход и застраховать жизнь, то можно снизить процент и сделать условия ещё выгоднее.

Максимальный срок

Обычно банки одобряют ипотеку на период до 30 лет, но всё зависит от возраста заёмщика. Чем заёмщик старше, тем короче может быть период.

Максимальная сумма

Максимальная сумма кредита зависит от того, в каком регионе вы живёте:

| Лимит при льготной ставке до 5%, руб. | Дополнительно по рыночной ставке, руб. | |

|---|---|---|

| Регион-миллионник | 18 млн | 12 млн |

| Остальные регионы | 9 млн | 6 млн |

Пример 1

Максим хочет приобрести собственную квартиру в Москве по ипотечной программе для IT-специалистов. Недвижимость стоит 20 миллионов рублей. Москва — регион-миллионник, а это значит, что банк может выдать по льготной ставке целых 18 миллионов рублей. Максиму не хватает этой суммы, поэтому оставшиеся 2 миллиона он возьмёт на общих условиях без льготной процентной ставки.

Пример 2

Екатерина работает дизайнером в аккредитованной веб-студии и планирует переезд в Петрозаводск. Она хочет сразу приобрести небольшой загородный дом по программе кредитования для работников IT-компаний. Дом стоит 8 миллионов рублей, а население Республики Карелия меньше миллиона, значит, банк может предоставить 9 миллионов рублей по льготной ставке. Этот вариант отлично подходит Екатерине, так как ей не придётся брать деньги сверх лимита на общих условиях кредитования.

Узнать население своего региона можно на сайте справочной службы «Дом.рф».

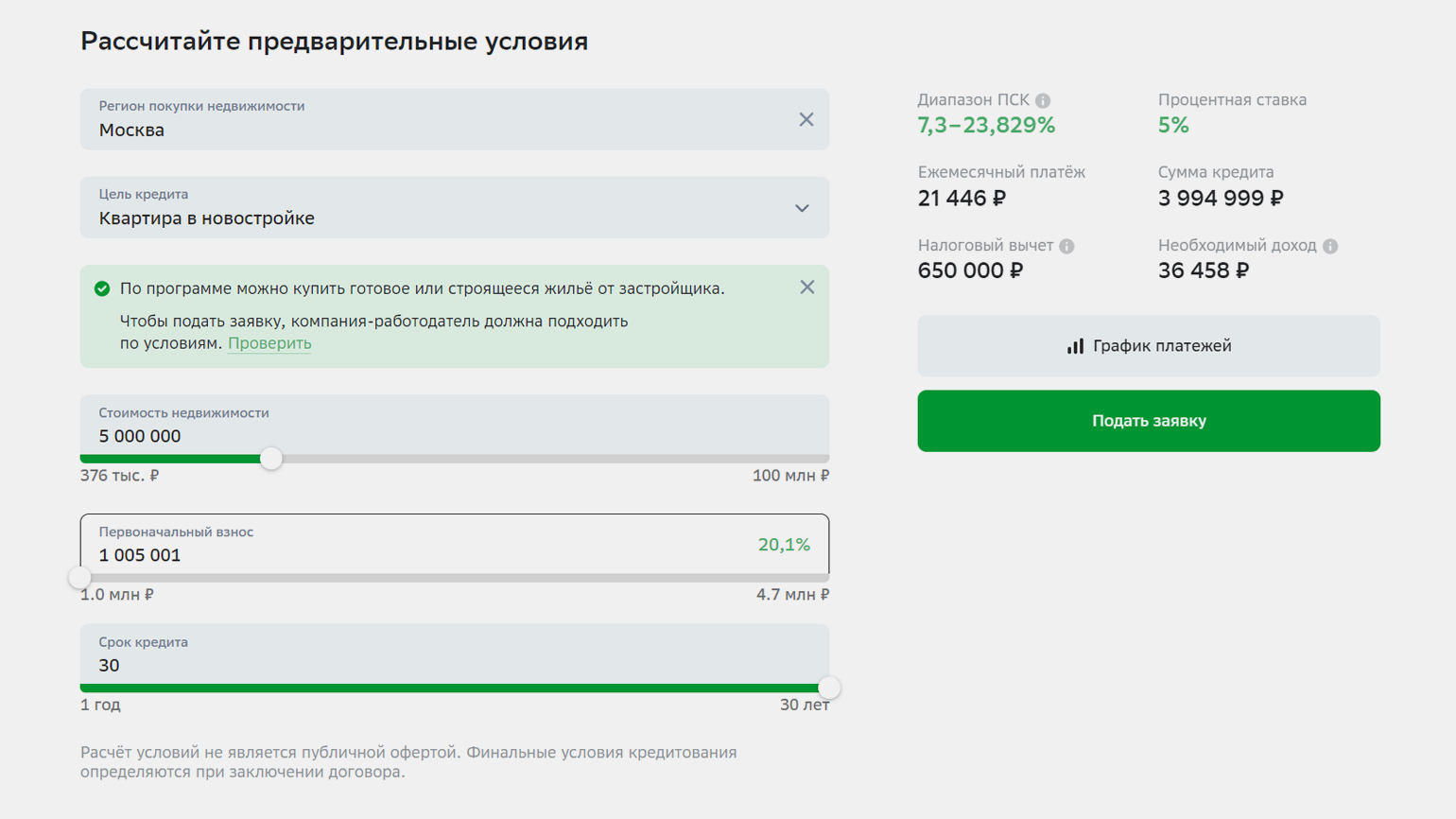

Первоначальный взнос

Первоначальный взнос по ипотеке для айтишников составляет не менее 20%, но каждый банк формирует собственные условия. Например, в ВТБ первоначальный взнос составляет 50,1%, но если подтвердить занятость и уровень дохода, то банк снизит сумму взноса до 30,1%.

Скриншот: ВТБ / Skillbox Media

Требования к IT-специалисту для получения ипотеки

Банки предъявляют к IT-специалистам для получения льготной ипотеки такие требования:

- Гражданство РФ.

- Возраст от 18 до 50 лет включительно.

- Работает по трудовому договору в аккредитованной Минцифры IT-компании. Договор оказания услуг и договор подряда не подходят.

- Требования к доходу есть только для лиц от 36 до 50 лет. Их средняя зарплата до вычета НДФЛ за последние 3 месяца должна быть:

- в Москве ― от 150 тысяч рублей;

- в регионах-миллионниках — от 120 тысяч;

- в остальных регионах — от 70 тысяч рублей.

В доход заявителя может входить не только зарплата, но и дополнительные подработки, если он устроен по совместительству. А если работает в нескольких компаниях, то все работодатели должны быть аккредитованы.

Важно учитывать, что требования к доходу рассчитываются на основе места регистрации компании, а не местонахождения заёмщика. Например, если работодатель находится в Москве, а квартиру вы планируете покупать в Ульяновске, то всё равно нужна будет московская зарплата — не менее 150 тысяч рублей. Банк смотрит на адрес места работы в трудовом договоре, а не на фактическое место жительства.

Нет никаких ограничений по регионам — получить льготную ипотеку могут айтишники из любой части России. Если в вашем регионе нет строящейся недвижимости, можно приобрести жильё в другом регионе.

Сотрудники в возрасте от 36 до 50 лет должны проработать в аккредитованной IT-компании не менее трёх месяцев, иначе банк может отказать в оформлении кредита. Для сотрудников младше 36 лет стаж не имеет значения.

Некоторые банки могут выдвигать дополнительные требования — например, к тому, сколько нужно отработать в одной компании, если заёмщик получит ипотеку. Или увеличивают срок работы на последнем месте работы до шести месяцев.

Какое жильё айтишники могут купить по льготной ипотеке

Льготу можно использовать только на первичном рынке жилья ― для покупки квартиры, дома или земли под строительство. Купить недвижимость можно только у юридического лица или ИП, сделку с физическим лицом банк не одобрит.

IT-ипотеку можно взять:

- на квартиры в строящихся домах и готовые квартиры от застройщиков;

- таунхаусы и индивидуальные жилые дома в жилых комплексах;

- участки с жилым домом от застройщика;

- земельные участки для строительства дома;

- оплату индивидуального строительства по одному или нескольким договорам. Подрядчики тоже должны быть либо ИП, либо юрлицами.

При строительстве или покупке жилого дома на средства льготной IT-ипотеки есть дополнительные требования:

- Дом должен быть пригоден для круглогодичного проживания.

- Должны быть подведены коммуникации, включая водопровод, электричество, отопление и канализацию.

- Земельный участок должен относиться к категории «Земли поселений» или «Земли сельхозназначения с правом постоянного проживания или регистрации».

- Площадь дома — от 60 до 300 квадратных метров.

- Участок должен быть оформлен в собственность.

Какие банки дают ипотеку для IT‑специалистов

Правительство выделило на программу льготной ипотеки для IT-специалистов 700 миллиардов рублей. Эти деньги разделили между банками-участниками. Если в банке заканчиваются бюджетные средства, он приостанавливает выдачу кредитов по льготной программе.

С конца января 2024 года заявки перестали принимать «Сбер», «Альфа-Банк», УБРиР и «Центр-инвест», а весной к ним присоединился ВТБ. Банки израсходовали лимит средств и ждут следующего этапа финансирования. «МТС Банк», Промсвязьбанк и банк «Санкт-Петербург» вовсе прекратили участие в программе.

Возможно, в 2025 году правительство выделит дополнительные средства для развития IT-ипотеки, но гарантий нет. Поэтому, если вам срочно надо приобрести жильё на льготных условиях, обращайтесь в банки-участники и не ждите следующего этапа финансирования. Вместе с ним могут появиться и новые условия. Например, сейчас в правительстве рассматривают исключение из программы Москвы и Санкт-Петербурга.

Полный список банков-участников программы «Льготная ипотека для ИТ-специалистов» можно посмотреть на справочной странице «Дом.рф».

«Сбер»

Скриншот: «Домклик» / Skillbox Media

В «Сбере» можно получить льготную ипотеку для покупки квартиры в новостройке или дома в Москве и регионах. Процентная ставка составляет 5%, а первоначальный взнос ― от 20,1%.

ВТБ

Скриншот: «Открытие» / Skillbox Media

В ВТБ льготной ипотекой сейчас занимается дочерний банк «Открытие», но он выдвигает дополнительные условия. Так, заёмщик должен работать в аккредитованной IT-компании в течение 5 лет с даты заключения договора. Два раза в год в течение 5 лет надо предоставлять банку документы, подтверждающие занятость в аккредитованной IT-компании.

Процентная ставка составляет 5%, а первоначальный взнос — от 50,1%. Если подтвердить доход и занятость, то можно снизить первоначальный взнос до 30,1%.

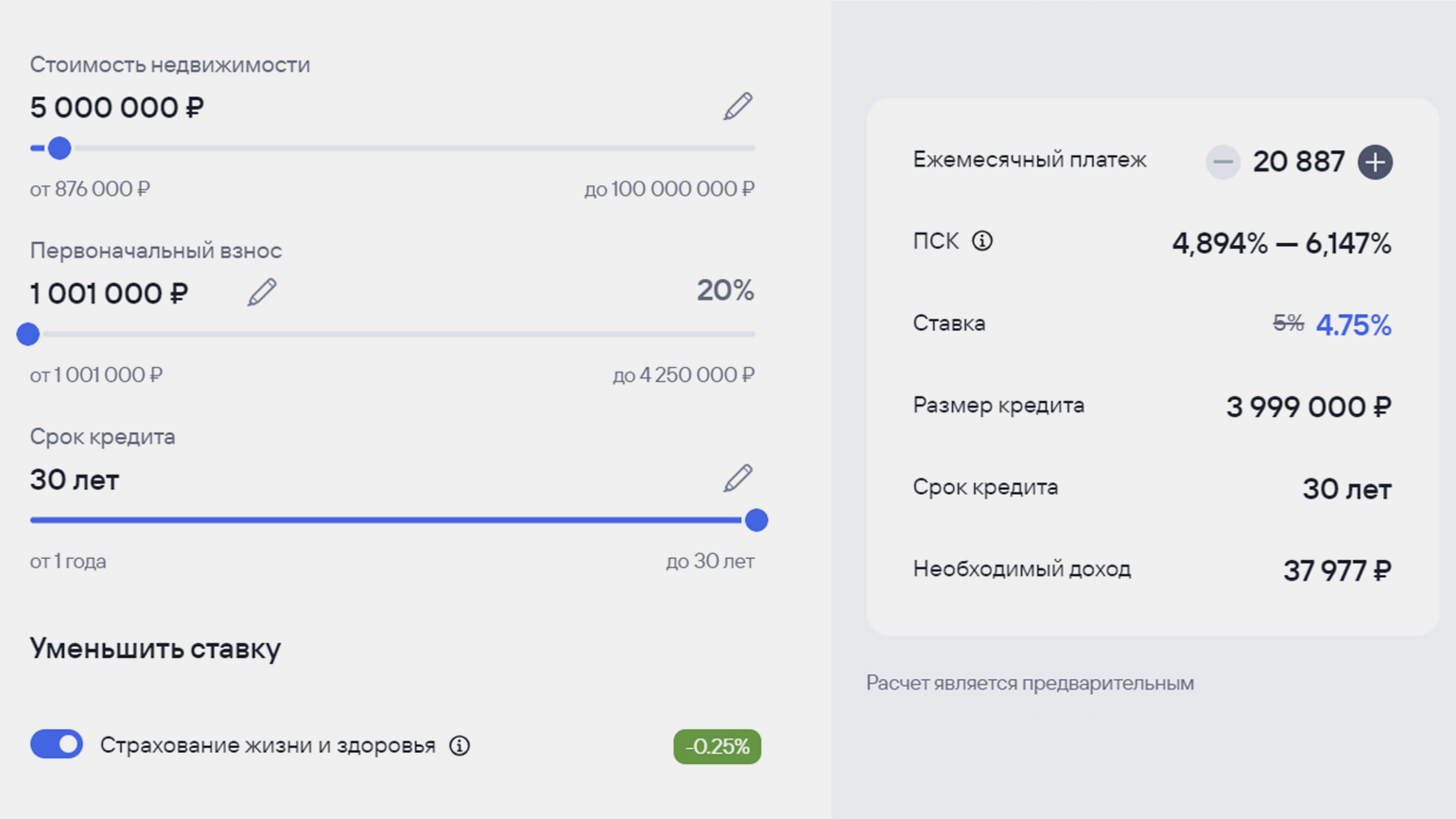

«Газпромбанк»

Скриншот: «Газпромбанк» / Skillbox Media

Чтобы получить ипотеку в «Газпромбанке», заёмщику должно быть не меньше 22 лет. Среди дополнительных условий — трудоустройство в аккредитованной организации не менее 5 лет после получения кредита и общий трудовой стаж не менее 1 года на момент подачи заявки.

За страхование жизни и здоровья можно снизить ставку на 0,25% — до 4,75%. Первоначальный взнос составляет от 30%.

Какие документы нужны для IT-ипотеки

Для подачи заявки банки требуют:

- паспорт;

- СНИЛС;

- свидетельство о браке или разводе;

- справку о доходах и удержанных суммах налога, ранее 2-НДФЛ;

документы о трудоустройстве: копию или выписку из трудовой книжки, заверенную работодателем, либо справку от работодателя с информацией о занимаемой должности и стаже работы, либо копию договора или контракта с последнего места работы.

Подтвердить доход и трудоустройство также можно с помощью справки Социального фонда России (СФР). Для этого надо:

- При заполнении анкеты на получение кредита нажать кнопку «Госуслуги».

- Перейти на портал и авторизоваться.

- Вернуться к анкете. В ней отобразится статус загрузки выписки из СФР.

Весь процесс займёт несколько минут. Если вы зарплатный клиент банка, то подтверждать данные о занятости и доходе не нужно ― они уже есть в системе.

После одобрения ипотеки нужно будет предоставить:

- документы по кредитуемому жилью — например, договор купли-продажи;

- документы по предоставляемому залогу — например, о приватизации имеющейся квартиры;

- документы, подтверждающие оплату первоначального взноса, ― чеки или квитанции.

Что будет, если…

…компания потеряет аккредитацию?

Льготная ставка всё равно сохранится.

… сотрудник уволится из компании или поменяет её на другую?

Чтобы сохранить льготные условия ипотеки на весь срок, нужно отработать в IT-компании минимум 5 лет после оформления кредита. Если заёмщик уволится до погашения ипотеки и в течение полугода не устроится в другую аккредитованную IT-компанию, ставка по кредиту вырастет до ключевой ставки Центрального Банка на момент заключения договора + 2,5–4,5%.

пример

Олег взял квартиру в ипотеку за 6 миллионов рублей с ежемесячным платежом в 25 000 рублей. Обстоятельства сложились так, что Олег уволился с работы и в течение полугода не устроился в другую аккредитованную Минцифры IT-компанию. В этом случае ставка по ипотеке будет уже не 5%, а 18,5% — ключевая ставка на дату оформления договора + 2,5%. Платёж по кредиту при этом вырастет почти до 40 000 рублей, а переплата составит 9,5 миллиона вместо 4,5.

…ипотеку оформляют несколько заёмщиков?

В таком случае для предоставления льготных условий достаточно, чтобы сотрудником аккредитованной IT-компании был один из заёмщиков.

… уже есть жильё?

Получить IT-ипотеку всё равно можно. Например, на загородный дом или вторую квартиру.

…есть маткапитал?

Материнский капитал можно использовать в качестве первоначального взноса. В этом случае у детей должна быть доля собственности в квартире. Для погашения долга также можно использовать субсидию для многодетных — 450 тысяч рублей.

…уже есть ипотека по другой льготной программе?

Если вы воспользовались льготной ипотечной программой — например, «Льготной ипотекой», «Семейной ипотекой» или «Сельской ипотекой» — до 22 декабря 2023 года, то можно оформить и IT-ипотеку. С льготами, оформленными позднее, программу сочетать нельзя.

… уже есть IT-ипотека?

Увы, воспользоваться программой IT-ипотеки можно только один раз.

Больше интересного про код — в нашем телеграм-канале. Подписывайтесь!