Чёрный и белый списки стран ФНС: что изменилось и как работать с деньгами за рубежом

Статья для тех, кто владеет КИК или имеет банковские счета за рубежом. Рассказали об изменениях от 2025 года.

О том, что чёрные и белые списки ФНС значат для контролируемых иностранных компаний и владельцев зарубежных счетов, рассказала руководитель корпоративной практики компании Uniwide Елена Белышева.

В конце 2024 года Федеральная налоговая служба (ФНС) обновила свои чёрные и белые списки стран. Это существенно повлияло на использование офшорных структур, счетов в иностранных банках и налоговое планирование для контролируемых иностранных компаний (КИК).

В этой статье рассказываю об основных изменениях и объясняю, как работать с КИК и офшорами в текущих условиях.

- Что такое чёрный и белый списки ФНС

- Что изменилось в чёрном списке стран

- Как наличие страны в чёрном списке влияет на КИК и офшорный бизнес

- Какие изменения внесены в белый список стран

- Как наличие страны в белом списке влияет на использование иностранных счетов

- Как изменения в списках ФНС отражаются на работе КИК: реальные примеры

- Как избежать рисков и штрафов при работе с офшорными счетами и КИК в 2025 году

Что такое чёрный и белый списки ФНС

Чёрный и белый списки ФНС — перечни стран и территорий, которые имеют особое значение для российского налогового и валютного контроля.

В чёрный список включают страны, которые по разным причинам не выполняют запросы ФНС о предоставлении налоговой информации о налоговых резидентах РФ. В белом списке, наоборот, перечислены юрисдикции, с которыми у России налажен автоматический обмен финансовыми данными о налоговых резидентах РФ.

Чёрный и белый списки формируют исходя из реальной картины информационного обмена между Россией и другими странами и обновляют ежегодно.

Списки важно отслеживать лицам, контролирующим КИК, а также всем, у кого есть банковские счета за рубежом. Наличие страны в чёрном или белом списке напрямую влияет на особенности налогообложения и предоставления отчётности, а также на использование офшорных счетов. Подробнее об этом буду рассказывать ниже.

О том, что такое контролируемая иностранная компания, какие обязанности у контролирующих лиц КИК есть перед российской налоговой, как и когда они платят налоги, я рассказывала в этой статье.

Что изменилось в чёрном списке ФНС с 2025 года

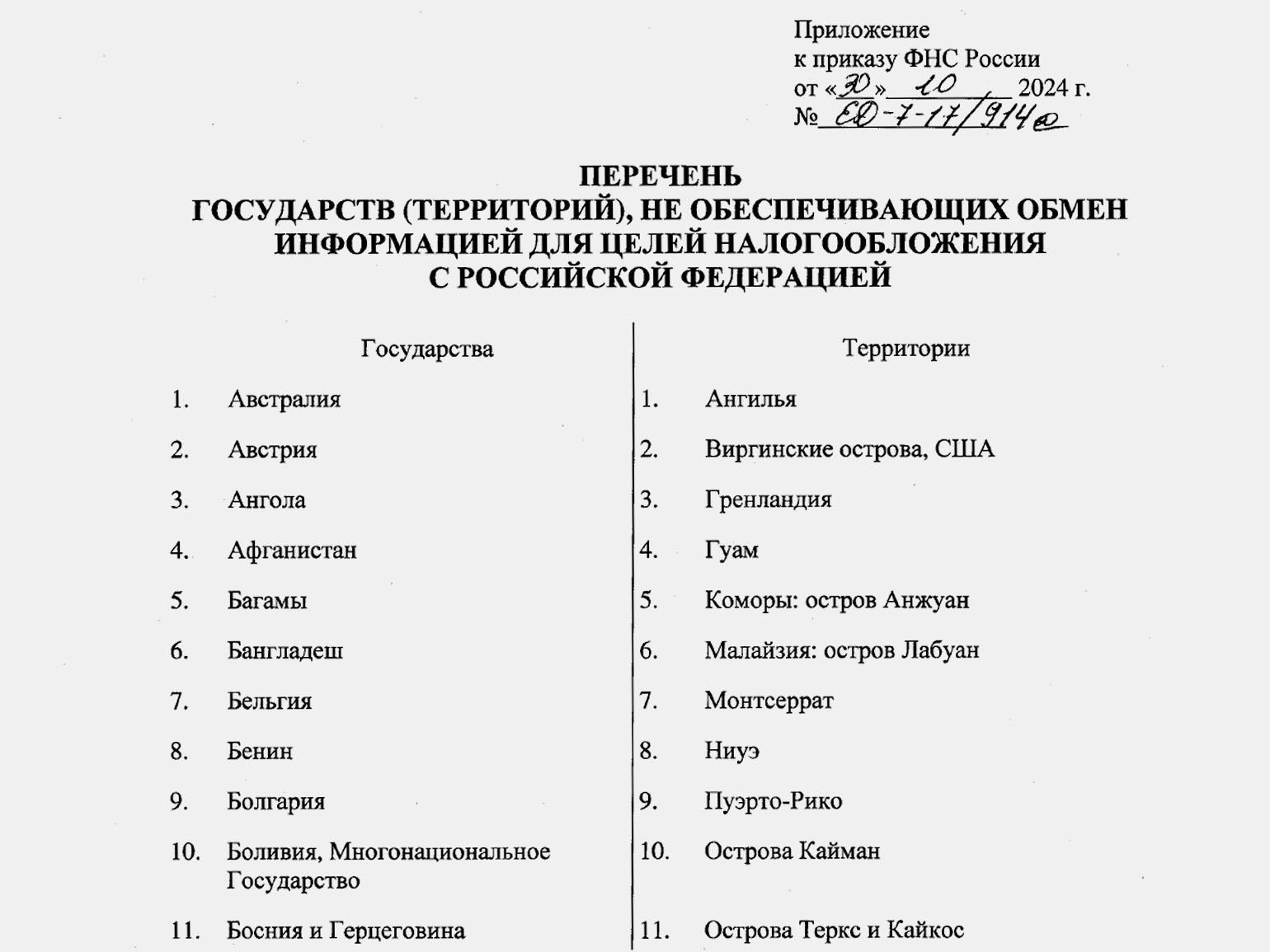

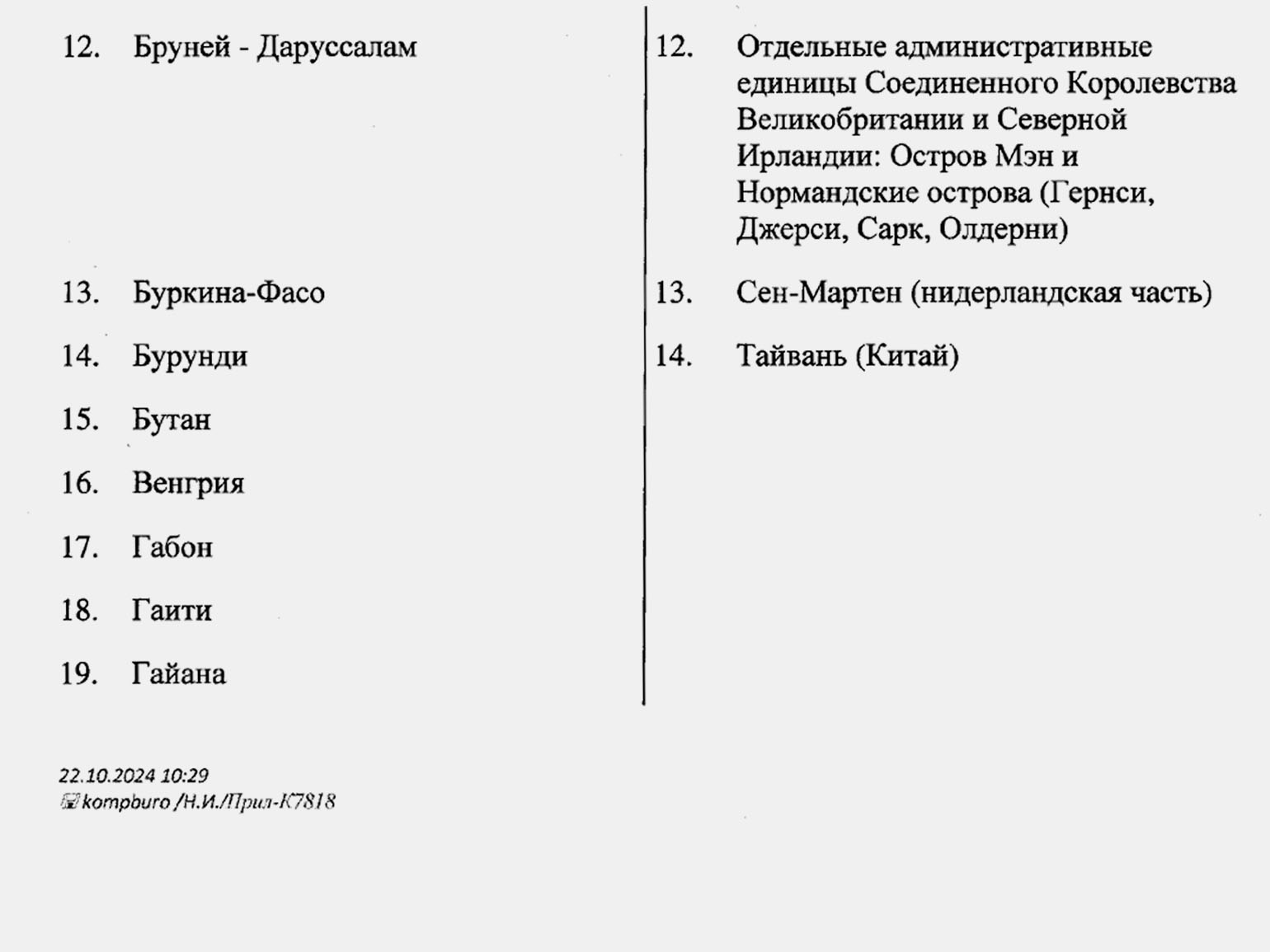

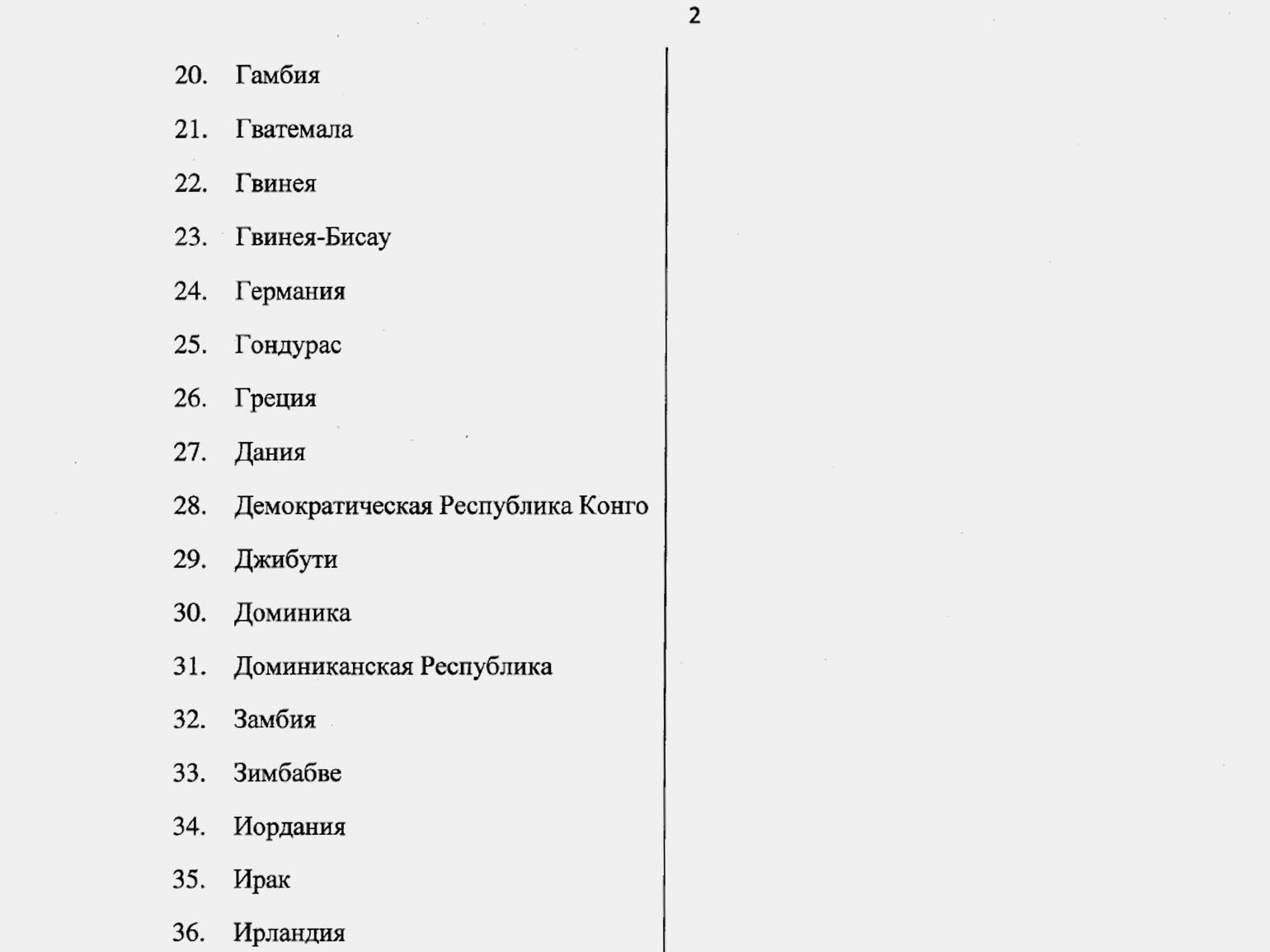

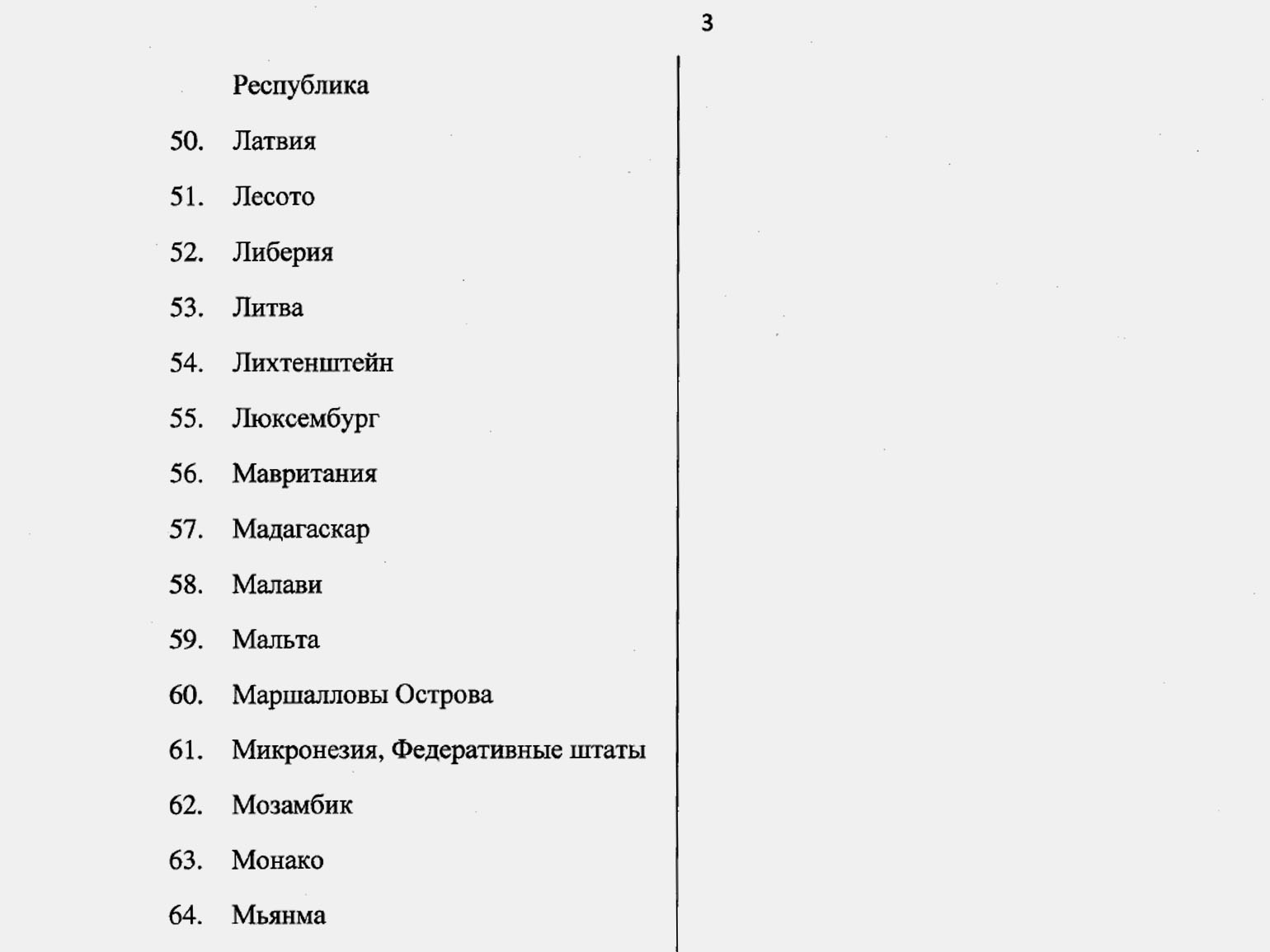

Чёрный список стран ФНС обновила Приказом от 30.10.2024 №ЕД-7-17/914@. Приказ вступил в действие 31 декабря 2024 года.

Теперь в чёрный список входят не только традиционные офшорные зоны и развивающиеся страны, но и государства с развитой экономикой. Например, в чёрный список добавили все страны Европейского союза, Австралию, Монако, Лихтенштейн и Новую Зеландию.

Эти страны прекратили или ограничили обмен финансовой информацией с Россией. Для российских налоговых органов это означает, что они не смогут получать данные о своих налогоплательщиках, компании которых зарегистрированы в этих юрисдикциях.

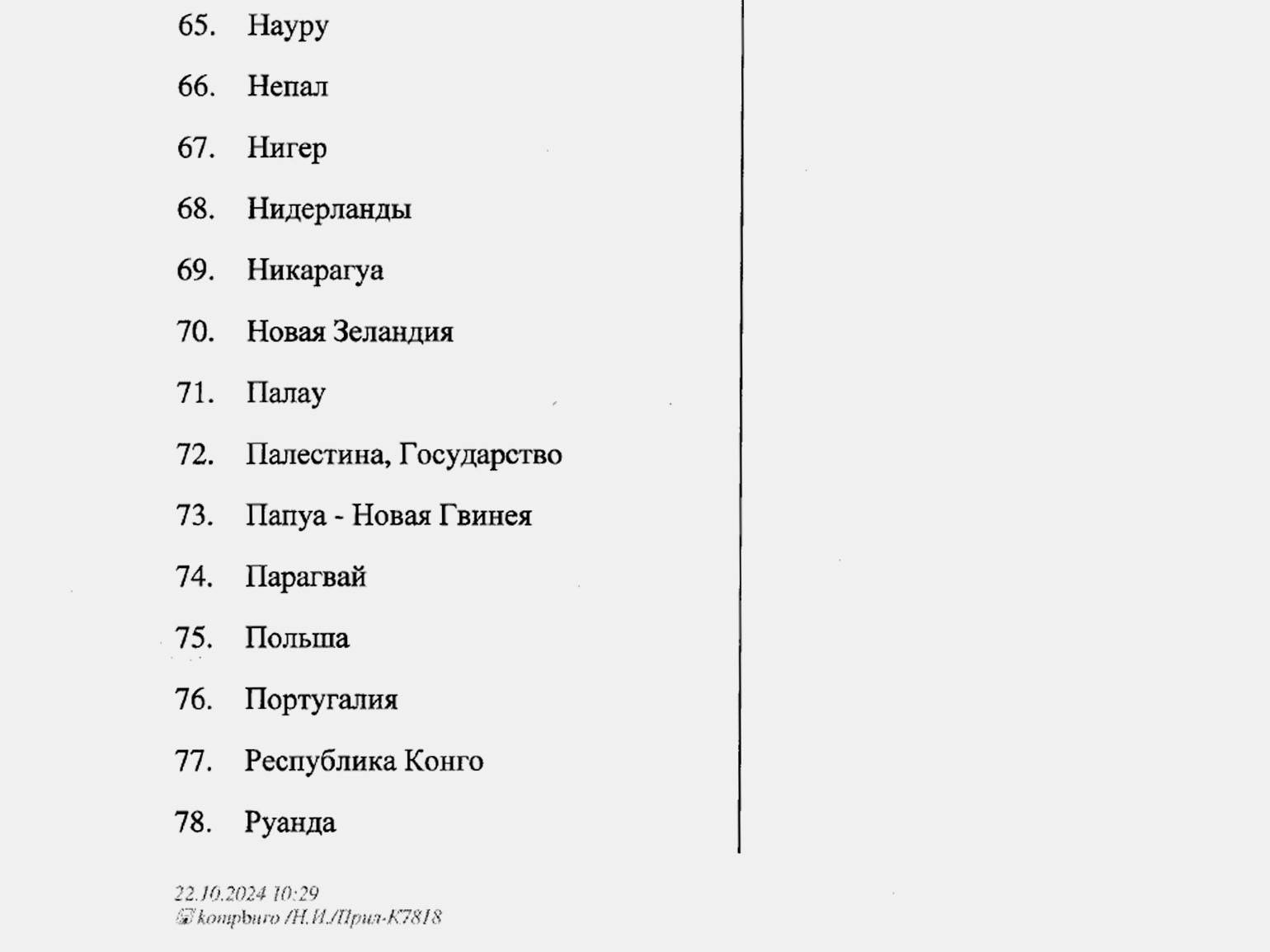

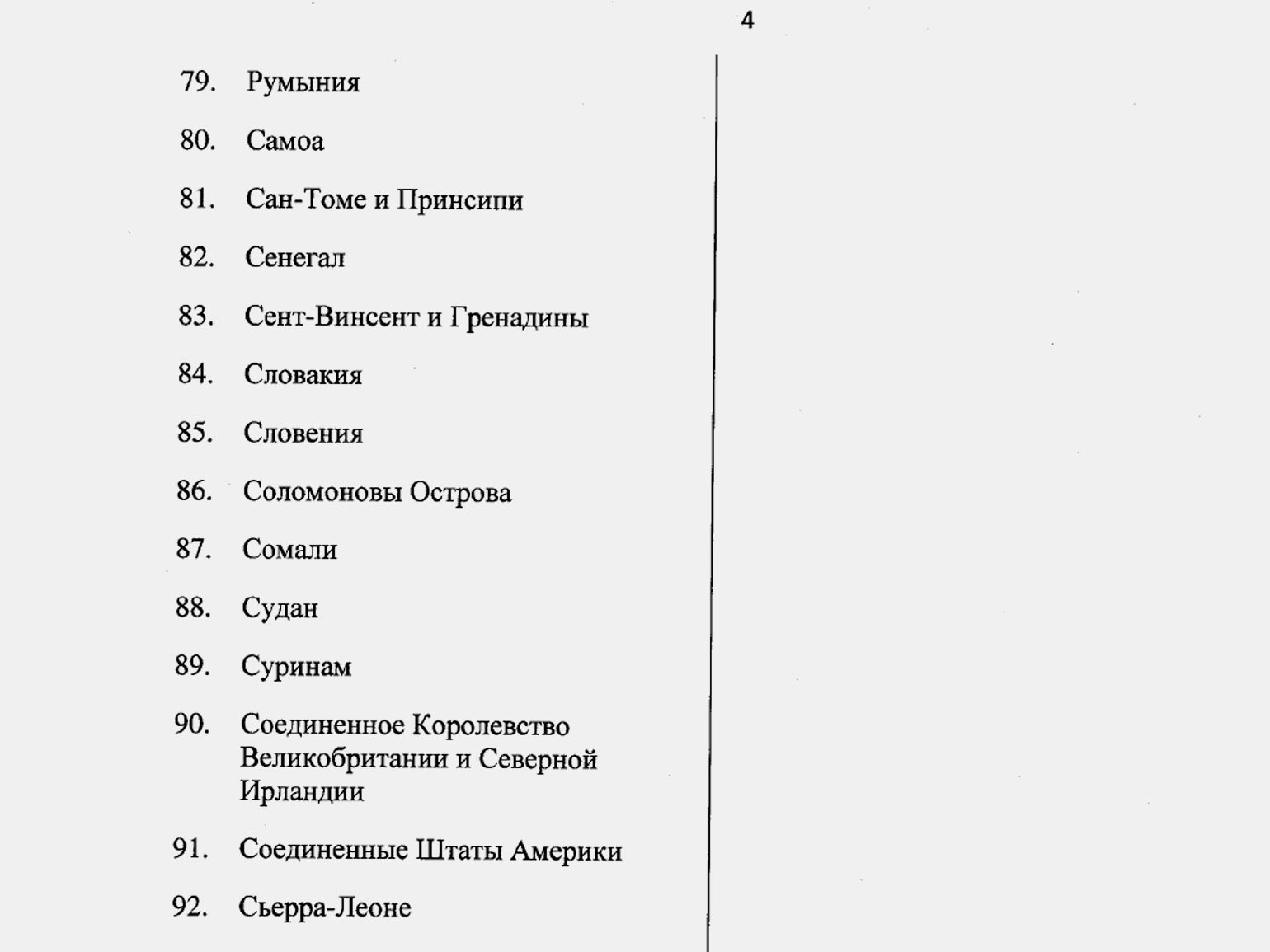

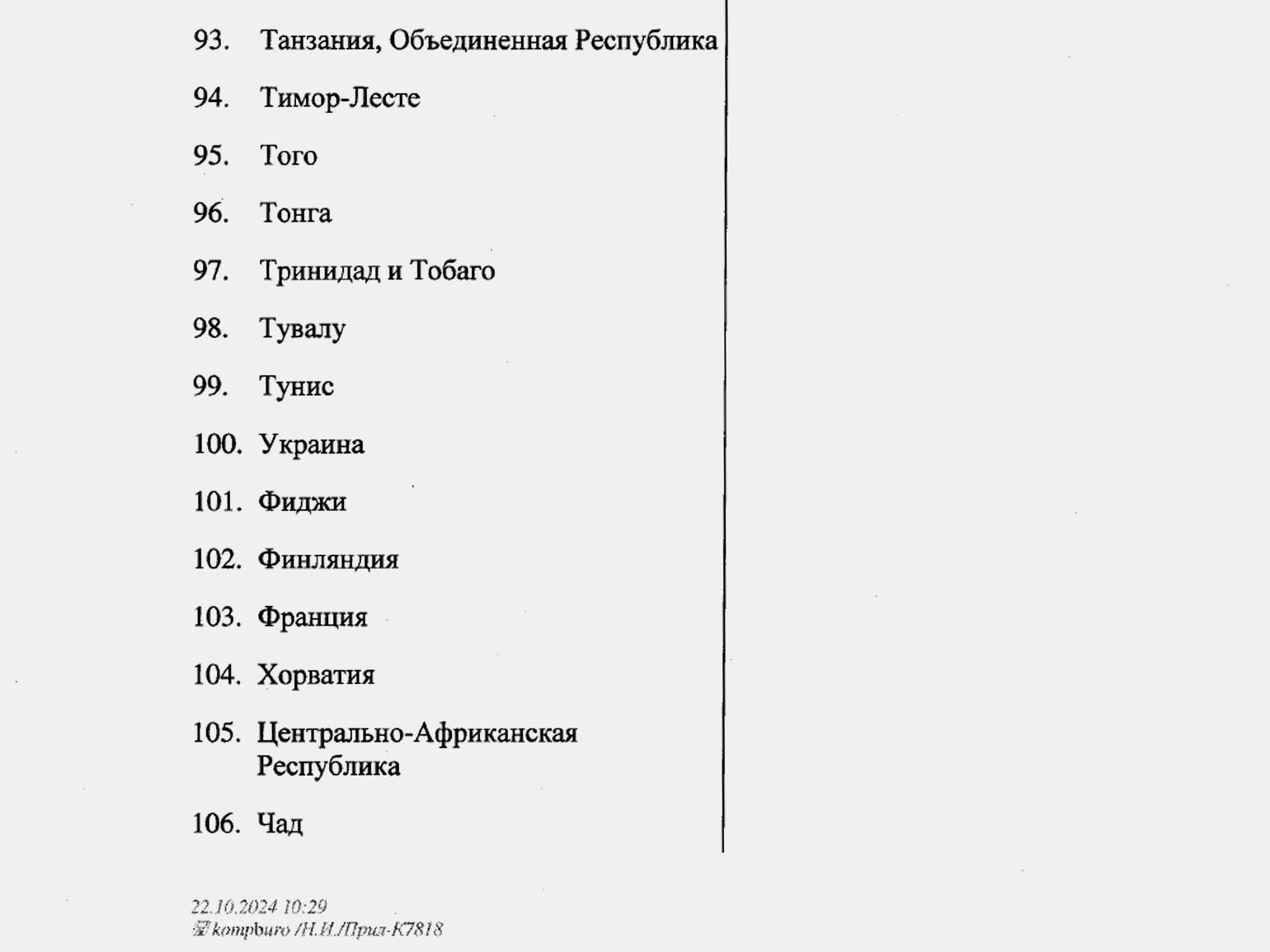

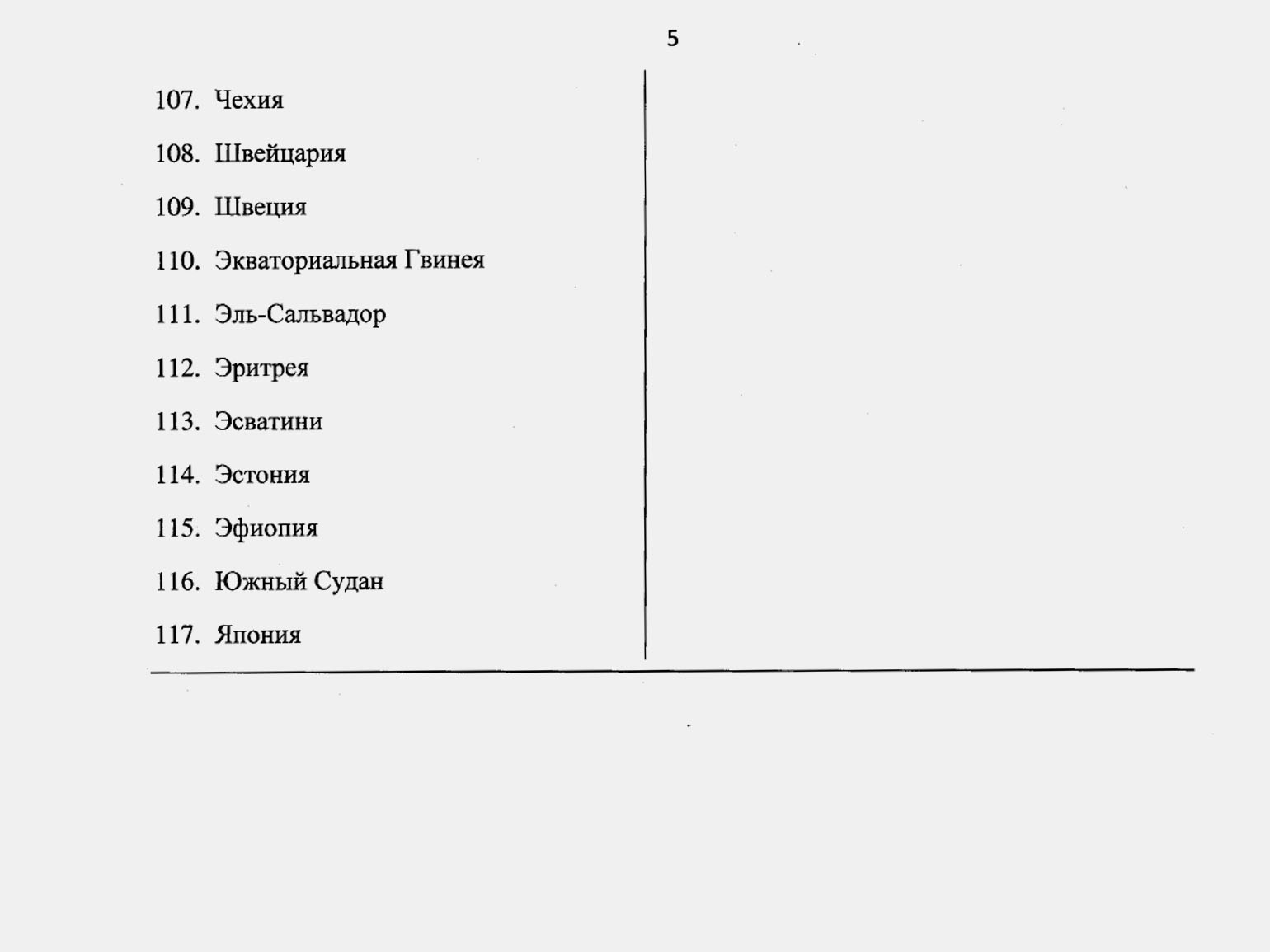

Полный список стран и территорий из чёрного списка ФНС — то есть стран и территорий, которые не обеспечивают обмен информацией для целей налогообложения с РФ, — можно посмотреть в приложении к приказу.

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Важно понимать, что, даже если у страны есть двусторонние или многосторонние соглашения о сотрудничестве с Россией, это не гарантирует, что её исключат из чёрного списка. ФНС принимает решение на основе того, как реально работает обмен информацией, а не просто на основе наличия формальных договоров.

Как наличие страны в чёрном списке влияет на КИК и офшорный бизнес

Если страна попадает в чёрный список ФНС, это серьёзно усложняет налоговое планирование и сдачу отчётности для КИК, которые в этой стране зарегистрированы. Давайте разбираться.

Ограничения на налоговые льготы. КИК, зарегистрированные в стране из чёрного списка ФНС, не могут пользоваться освобождением от налога на прибыль, предусмотренным Налоговым кодексом РФ. Также не действуют льготы для лицензированных банков, страховых компаний и эмитентов облигаций, зарегистрированных в странах из чёрного списка.

Обязательное аудиторское заключение по финансовой отчётности. При сдаче финансовой отчётности в ФНС России КИК, зарегистрированная в стране из чёрного списка, должна приложить такое заключение. Без него нельзя подтвердить размер прибыли КИК, даже если отчётность составлена по законам страны её регистрации.

Двойной учёт налога. Если КИК, зарегистрированная в стране из чёрного списка, получает дивиденды от российской компании и затем выплачивает их российскому физлицу (например, владельцу КИК), то это физлицо не сможет уменьшить сумму НДФЛ на сумму налога на прибыль, ранее удержанного в РФ. Это увеличивает общую налоговую нагрузку.

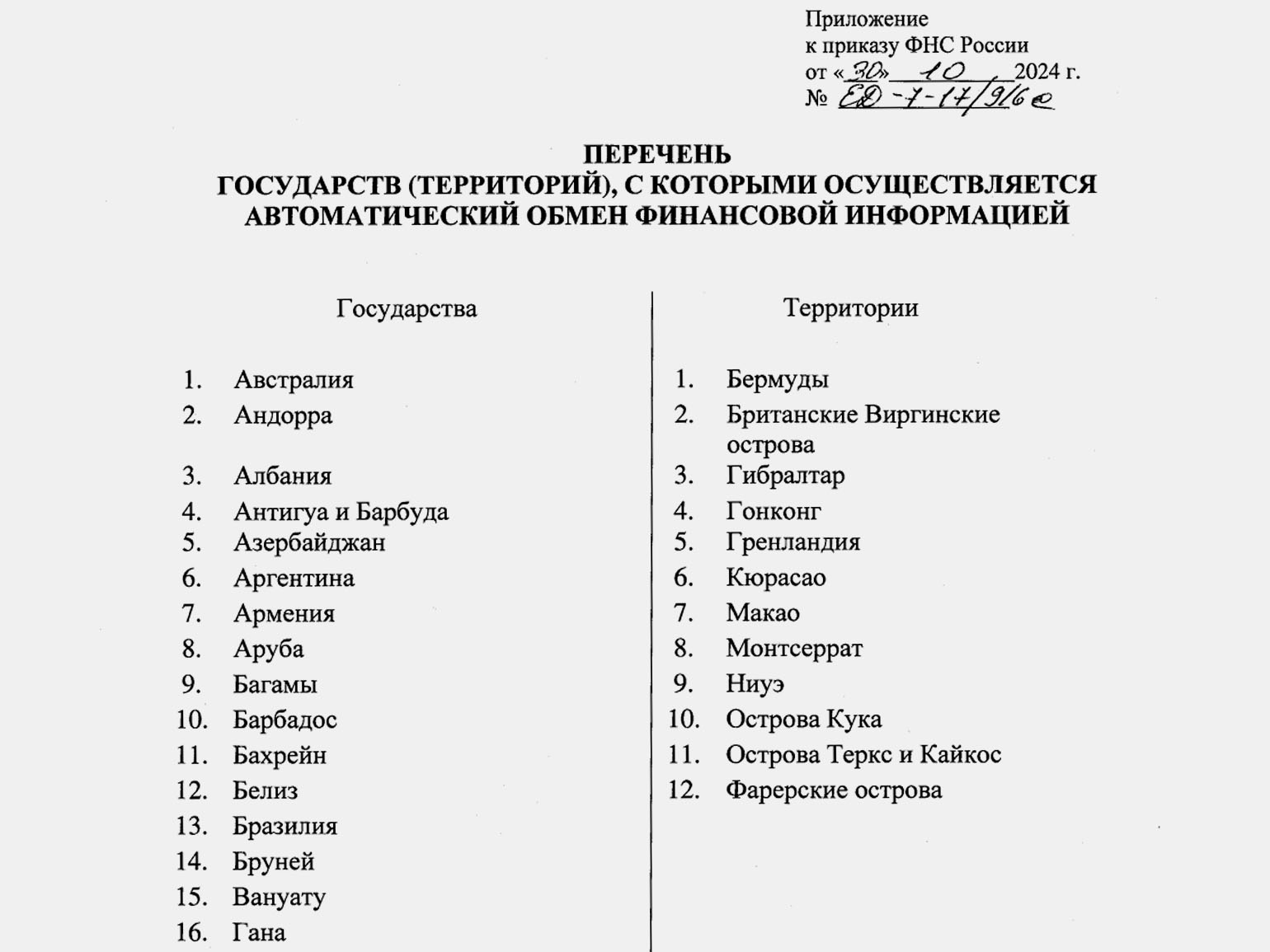

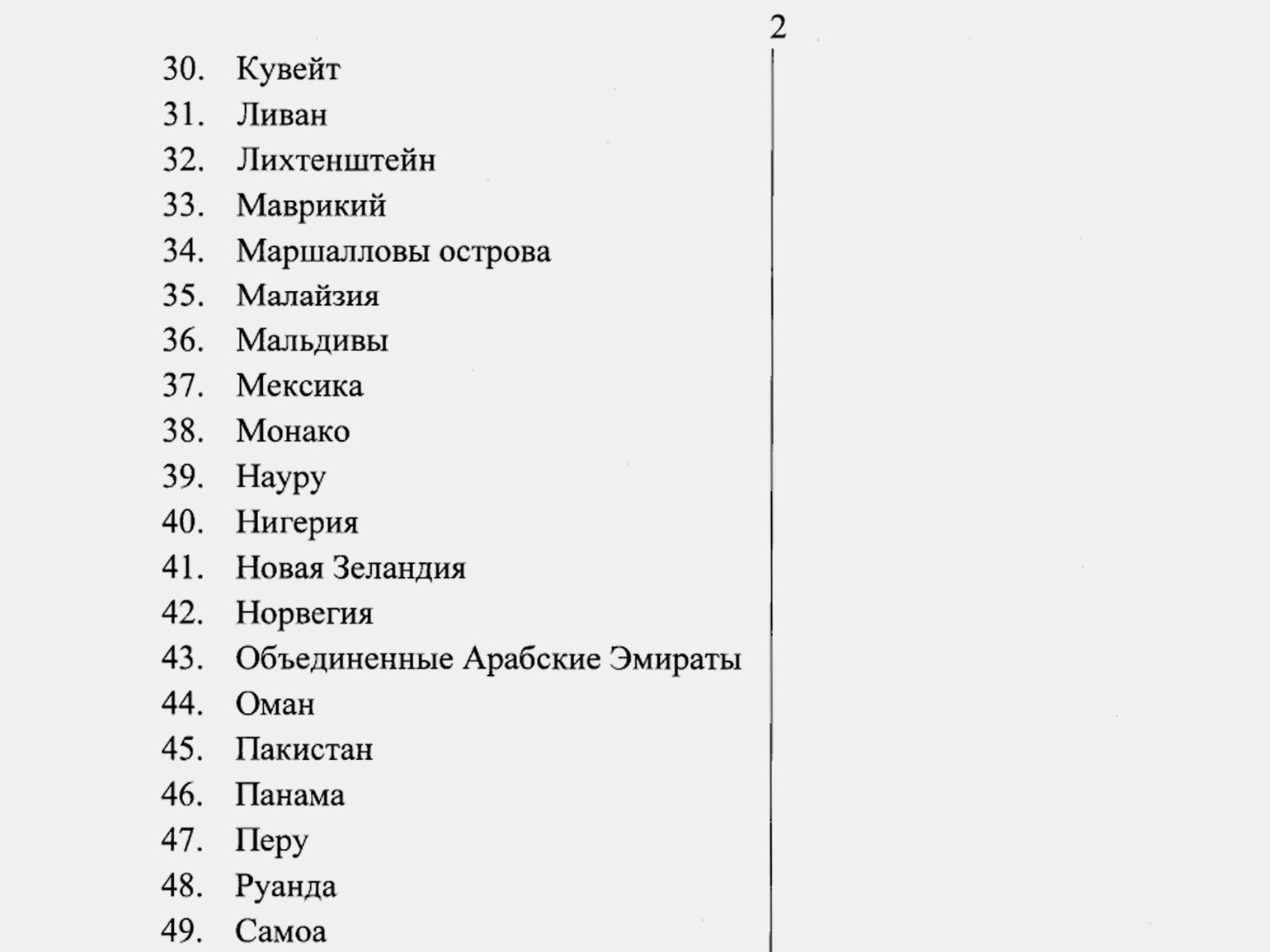

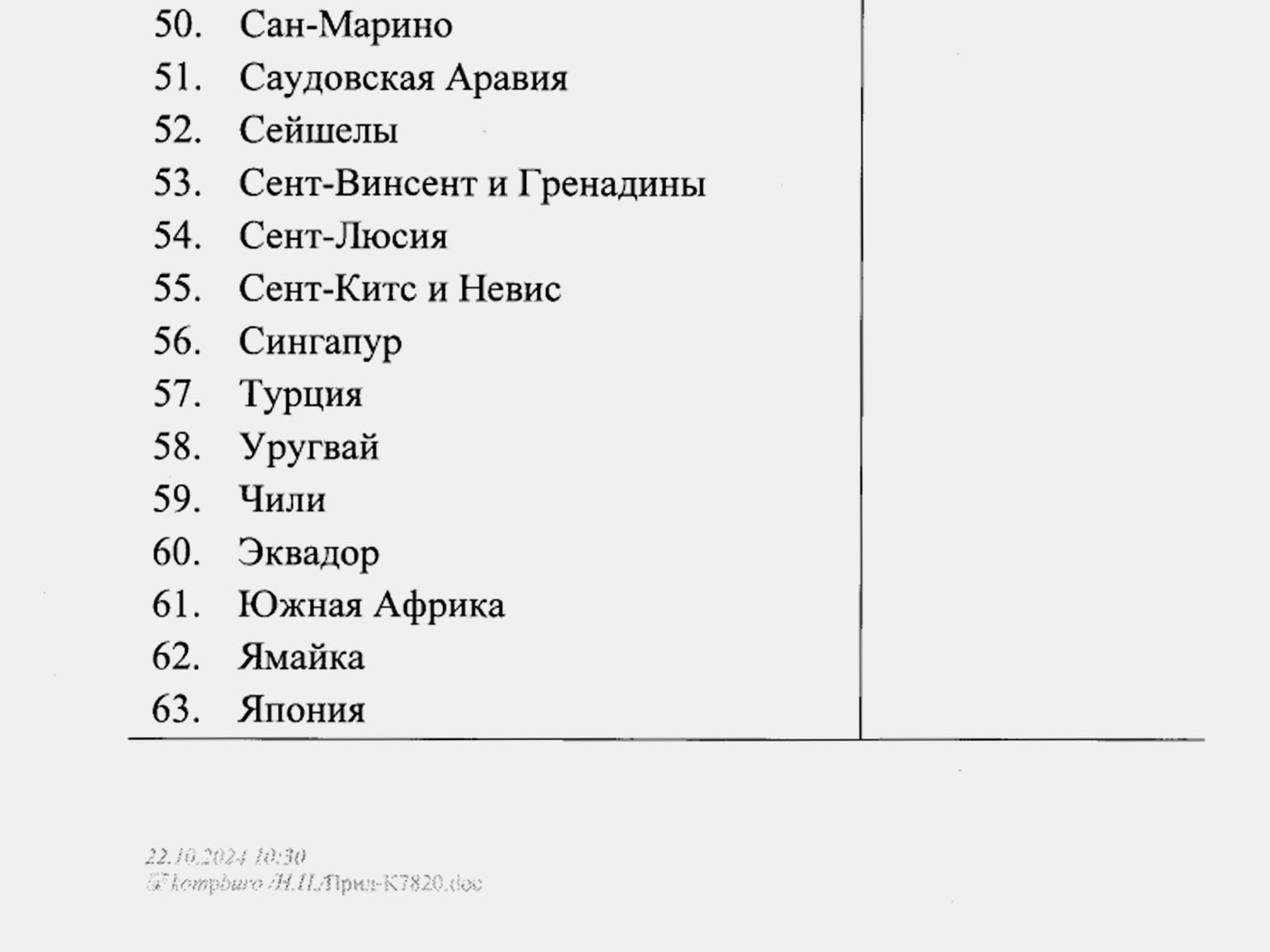

Что изменилось в белом списке ФНС в 2025 году

Белый список ФНС утверждён Приказом ФНС России от 30.10.2024 №ЕД-7-17/916@. Приказ вступил в силу 31 декабря 2024 года.

В белый список включены страны, с которыми у России налажен автоматический обмен финансовой информацией. В обновлённом списке количество таких стран-партнёров уменьшилось. В него включили Армению, Камерун, Руанду, Ямайку и территорию Ниуэ. А исключили из списка 26 государств — членов ЕС.

Полный список стран и территорий из белого списка ФНС можно посмотреть в приложении к приказу.

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Скриншот: Официальный интернет-портал правовой информации / Skillbox Media

Как происходит автоматический обмен финансовой информацией?

Автоматический обмен информацией о финансовых счетах происходит на основании Многостороннего соглашения компетентных органов (MCAA) и Единого стандарта отчётности (CRS), разработанных Организацией экономического сотрудничества и развития (ОЭСР).

В рамках такого обмена налоговые органы стран-участниц ежегодно передают стандартизированные данные о счетах налогоплательщиков: информацию о владельце счёта, банке, номере счёта, остатке по счёту, процентном и ином доходе.

Автоматический обмен касается счетов физических и юридических лиц, а также данных о контролирующих лицах иностранных компаний.

Как наличие страны в белом списке влияет на использование иностранных счетов

Если ваш счёт открыт в банке страны из белого списка ФНС, вы имеете право по законам РФ принимать на него деньги. Если страны, в которой открыт счёт, в белом списке нет, могут возникнуть проблемы. Вот как это работает.

Согласно статье 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», резиденты РФ — физические лица могут без ограничений зачислять средства на иностранные счета в банках, расположенных в странах из белого списка.

Если у резидента РФ открыт счёт в банке страны, которой нет в белом списке, он не может законно получать на этот счёт от нерезидентов РФ:

- доходы от продажи имущества;

- плату за выполненные работы или оказанные услуги;

- дивиденды, купоны, доходы от операций с ценными бумагами;

- займы и другие поступления, запрещённые валютным законодательством.

Если такие средства поступили на зарубежный счёт не из страны белого списка, есть способ избежать ответственности за совершение незаконной валютной операции. Нужно перевести деньги на счёт в российском банке в течение 45 календарных дней с даты этой операции.

Для резидентов РФ это хорошо, однако в текущих реалиях, когда банки зачастую не проводят операции с РФ или проверяют их дополнительно, способ не будет панацеей — деньги могут застрять в зарубежном банке и не дойти в РФ за 45 дней.

Нарушение правил валютного регулирования может повлечь административные штрафы в размере от 20 до 40% от суммы незаконной валютной операции. Поэтому использование счетов в банках стран, не включённых в белый список, связано с повышенными рисками и требует тщательного контроля.

Реальные примеры последствий изменений в списках ФНС для КИК

Чтобы проиллюстрировать, как изменения в чёрном и белом списках ФНС могут влиять на работу КИК, рассмотрим четыре примера из практики нашей компании.

Пример 1. Российский предприниматель владеет КИК, зарегистрированной в Австрии. Недавно Австрия оказалась в чёрном списке ФНС. Это означает, что предпринимателю стало недоступно освобождение от налога на прибыль КИК по основанию эффективной ставки.

Пример 2. Физическое лицо — резидент РФ контролирует компанию из Германии, которая, в свою очередь, является участником в российской компании. При сквозной выплате дивидендов по цепочке «российская компания → компания в Германии → физическое лицо в РФ» последнее звено не сможет уменьшить сумму НДФЛ на сумму налога, ранее удержанного в РФ при выплате дивидендов в адрес немецкой компании, — то есть фактически заплатит налог дважды.

Пример 3. У резидента РФ есть счёт в швейцарском банке. После того как Швейцарию исключили из белого списка ФНС, переводы на этот счёт от нерезидентов России, не соответствующие валютному законодательству РФ, могут повлечь штрафы.

Пример 4. У резидента РФ есть компания, зарегистрированная в США. США включены в чёрный список ФНС — поэтому начиная с 2025 года к уведомлению о КИК нужно будет прикладывать аудиторское заключение, а не только финансовую отчётность КИК по локальным правилам страны.

По этим примерам видно, насколько важно своевременно отслеживать изменения в списках ФНС и корректировать работу бизнеса в соответствии с ними.

Как избежать рисков и штрафов при работе с офшорными счетами и КИК в 2025 году

Чтобы минимизировать риски и избежать штрафов при работе с офшорными счетами и КИК, я рекомендую:

- Проверять актуальные списки ФНС. Перед тем как открывать новый счёт или регистрировать КИК, убедитесь, что выбранная для этого юрисдикция не находится в чёрном списке ФНС. Имея банковский счёт в стране из белого списка, вы сможете получать средства от нерезидентов РФ законно.

- Соблюдайте валютное законодательство. Следите за разрёшенными операциями по валютному законодательству и избегайте незаконных зачислений на иностранные счета.

- Своевременно переводить средства в РФ. Если ваш банковский счёт открыт в стране из чёрного списка ФНС, переводите поступившие на него деньги на счёт в России в течение 45 дней. В этом случае штрафы за незаконные валютные операции не применяются.

- Следить за статусом налогового резидентства. Ограничения на использование иностранных счетов не распространяются на физлиц, находящихся за пределами РФ более 183 дней в году. Это может быть актуально для лиц, часто находящихся за границей.

- Отслеживать изменения в законодательстве. Законы и списки ФНС могут меняться. Регулярно проверяйте актуальность информации и при необходимости корректируйте свои действия.

- Консультироваться с профессионалами. Изменения в законодательстве могут быть сложными, поэтому перед важными операциями с КИК или офшорными счетами рекомендую консультироваться с экспертами в области международного налогового планирования.

Если следовать этим рекомендациям, можно эффективно вести международный бизнес, при этом не нарушая законодательство РФ.

Эти материалы Skillbox Media могут быть вам интересны

- Как открыть компанию за рубежом и не нарушить закон о контролируемых иностранных компаниях

- Как релоцировать IT-бизнес за границу

- Что такое налоговое резидентство и как нерезиденты платят налоги

- 5 предпринимательских ошибок, которые разрушают стартапы

- 6 стран с комфортными условиями, в которых дают визу цифрового кочевника

- Социальный контракт: как получить от государства 350 тысяч рублей на открытие бизнеса