Что такое СБП, как она работает и что о ней вы должны знать

Рассказываем всё о лимитах, комиссиях, настройке и не только.

Система быстрых платежей — один из ключевых инструментов для безналичных расчётов в России. За один только третий квартал 2025 года россияне воспользовались сервисом 4,6 миллиарда раз, сделав переводы и оплатив покупки на 26,5 триллиона рублей.

В этой статье редакции «Деньги» Skillbox Media расскажем главное об СБП.

- Что такое СБП

- Какие в ней есть лимиты и комиссии

- Как подключить СБП

- Как пользоваться СБП

- Какие преимущества и недостатки есть у системы

- Как обезопасить себя при использовании СБП

Кроме того, мы ответим на частые вопросы, связанные с использованием СБП.

Что такое СБП

Система быстрых платежей (СБП) — это сервис, который позволяет мгновенно переводить деньги по номеру телефона, QR-коду или специальной ссылке. Банковские реквизиты при этом не нужны. Комиссии за такие переводы в большинстве случаев отсутствуют или минимальны.

Системой быстрых платежей могут пользоваться физические и юридические лица, а также индивидуальные предприниматели. С помощью СБП можно:

- отправлять деньги другим людям;

- делать переводы между своими счетами в разных банках;

- платить за товары и услуги в офлайн-магазинах и интернете;

- получать выплаты от организаций — например, страховые выплаты по ОСАГО;

- принимать платежи от клиентов;

- уплачивать налоги, штрафы и другие обязательные сборы.

Кроме того, СБП позволяет переводить деньги в некоторые страны из перечня дружественных.

Переводы по СБП доступны только клиентам банков, подключённых к сервису. То есть если у получателя счёт в банке, не подключённом к СБП, отправить ему деньги в этом сервисе не получится. По состоянию на ноябрь 2025 года в системе уже свыше 200 участников, из них 12 — системно значимые.

ЦБ РФ запустил СБП 28 января 2019 года, чтобы снизить зависимость от международных платёжных систем и сделать межбанковские переводы более быстрыми и дешёвыми. Переводы по СБП обрабатывает Национальная система платёжных карт (НСПК). Она выполняет роль клирингового центра, обеспечивая расчёты между банками и безопасность всех операций.

Какие лимиты и комиссии есть у СБП

Для физических лиц — пользователей СБП — есть лимиты. Так, сумма одного перевода в СБП не должна превышать 1 миллион рублей. Единственное исключение — перевод денег между своими счетами в разных банках.

Переводить деньги можно без комиссии, но только в пределах лимитов:

- до 100 тысяч рублей в месяц при переводе другому человеку;

- до 30 миллионов рублей в месяц при переводе между своими счетами.

При превышении лимитов с пользователя взимают комиссию. Её размер каждый банк устанавливает самостоятельно. Но, согласно правилам ЦБ, величина комиссии не должна превышать 0,5% от суммы и 1500 рублей за одну транзакцию.

Кроме того, банки вправе самостоятельно устанавливать суточные лимиты на переводы по СБП. Размер таких лимитов может различаться даже внутри одной кредитной организации. Как правило, он варьируется в диапазоне от 150 тысяч до 1 миллиона рублей.

Суточный лимит чаще всего можно увеличить. В одних банках клиентам позволяют сделать это в любой момент, в других — только после предоставления биометрических данных или подключения премиальных услуг.

На некоторые категории операций через Систему быстрых платежей ограничения и лимиты не распространяются. В их числе:

- переводы между своими счетами в разных банках;

- оплата покупок — например, по QR-коду в магазине или через платёжную ссылку в интернете;

- переводы в пользу государства — например, уплата штрафов или налогов.

Для юридических лиц и индивидуальных предпринимателей приём платежей по СБП облагается комиссией. Её размер зависит от банка и сферы деятельности. Обычно ставка составляет 0,4–0,7% от суммы перевода.

Как подключить СБП

Физические и юридические лица подключают СБП по-разному. Рассмотрим обе процедуры.

Подключение физических лиц. В большинстве банков СБП подключается автоматически при открытии счёта. Однако в некоторых кредитных организациях эту услугу приходится активировать вручную через приложение.

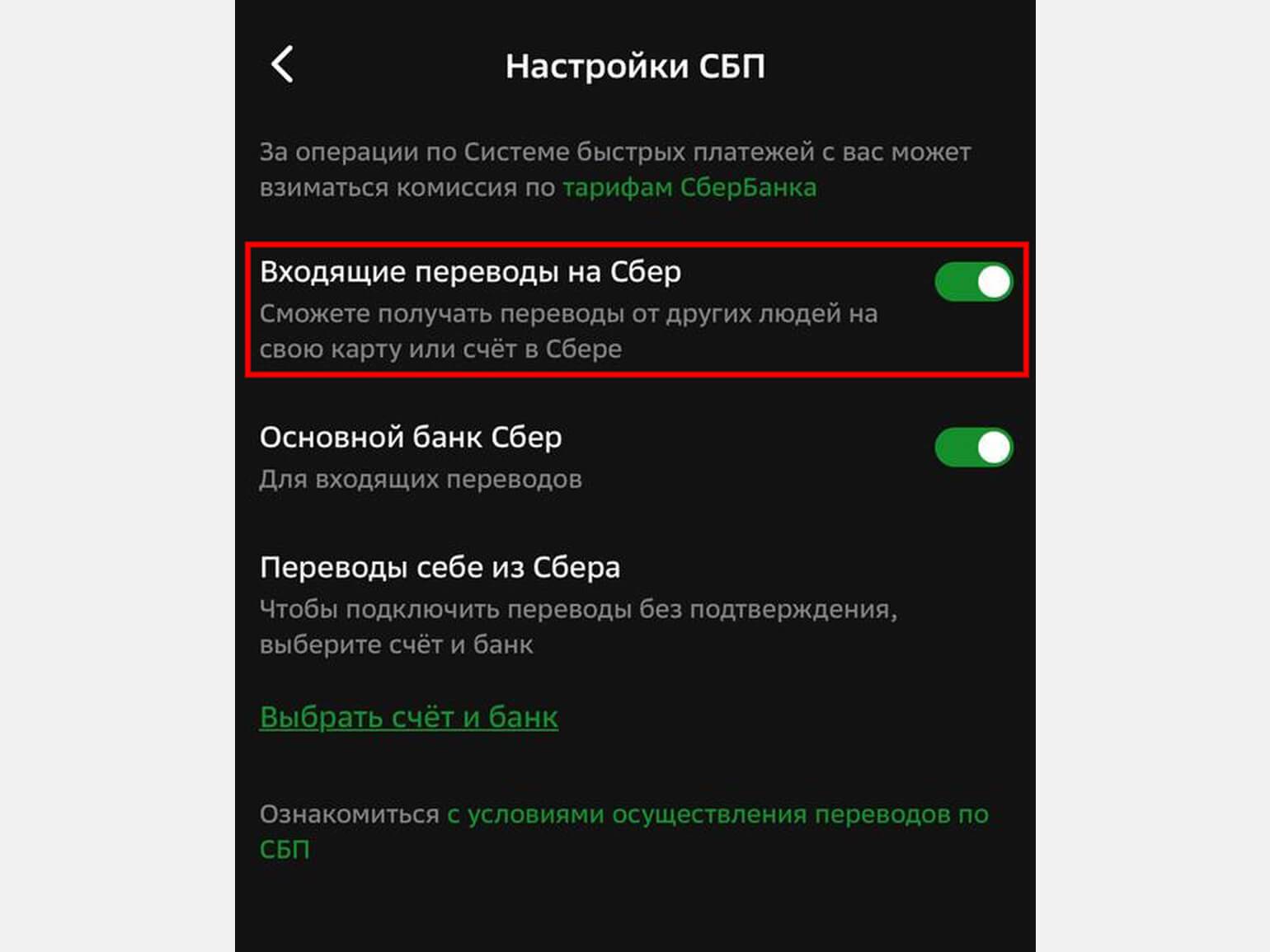

Объясняем, как это сделать, на примере сервиса «Сбербанк Онлайн».

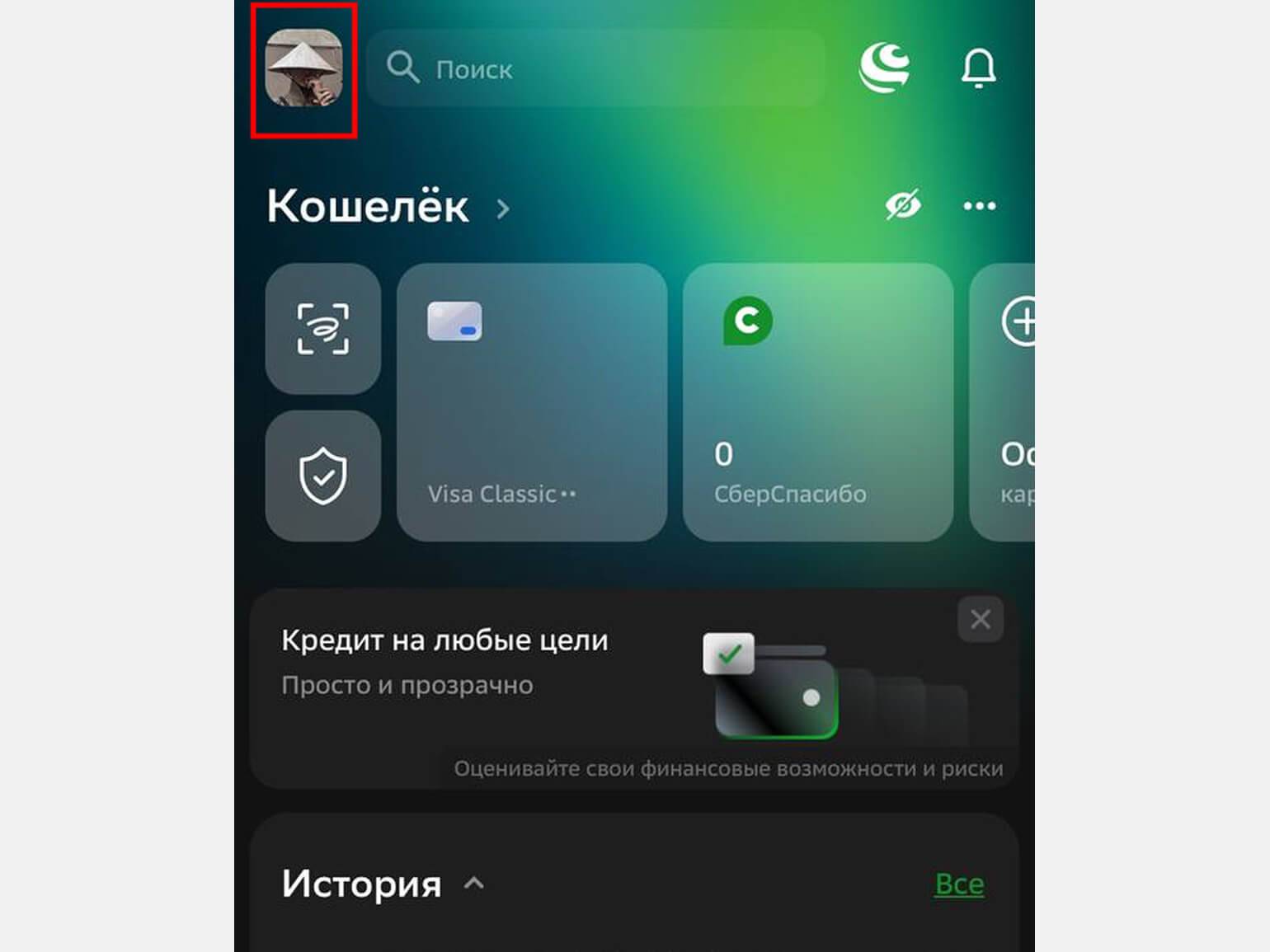

- Откройте свой профиль, нажав на аватарку в левом верхнем углу экрана.

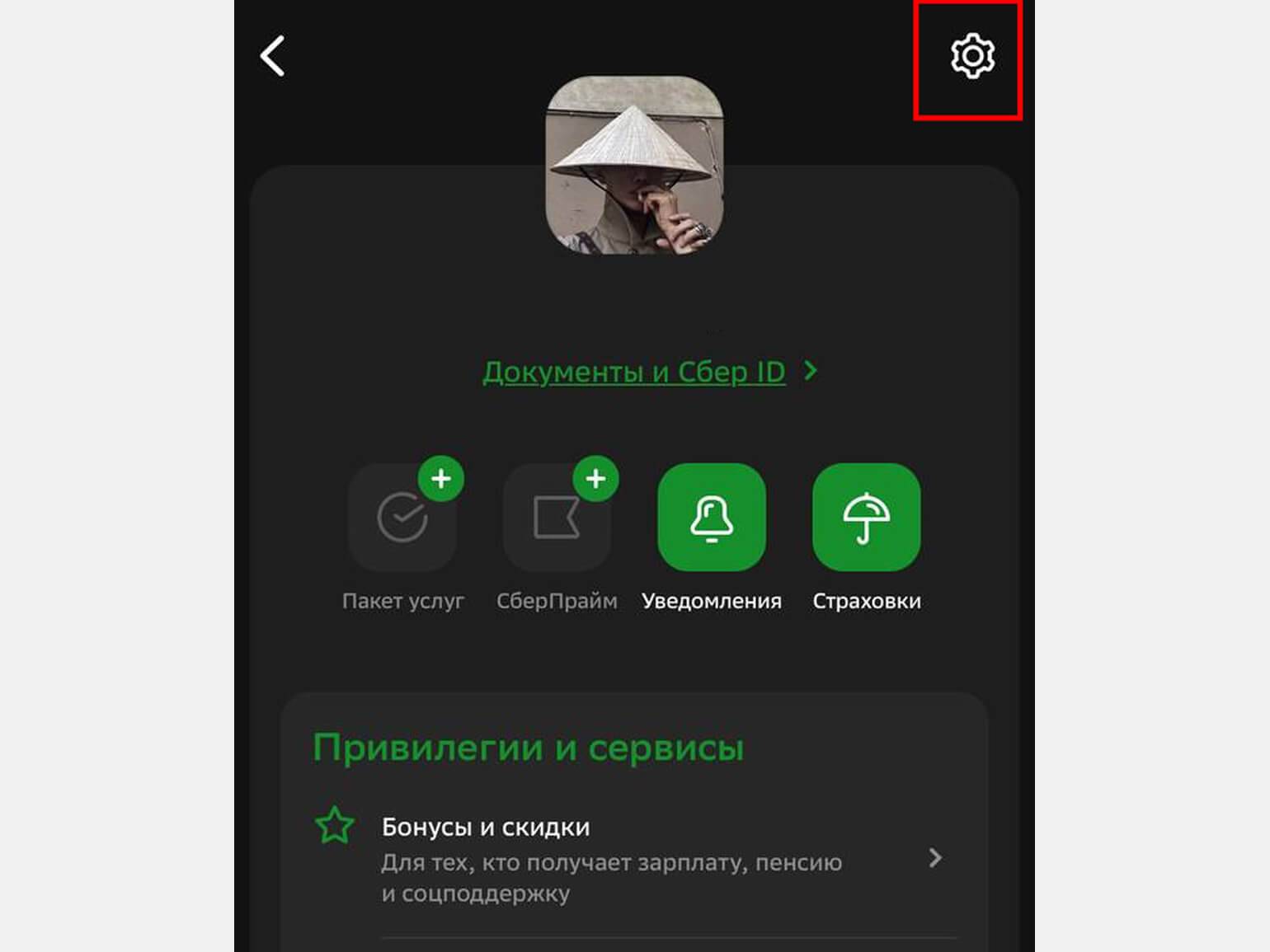

- Перейдите в раздел настроек, нажав на значок шестерёнки в правом верхнем углу.

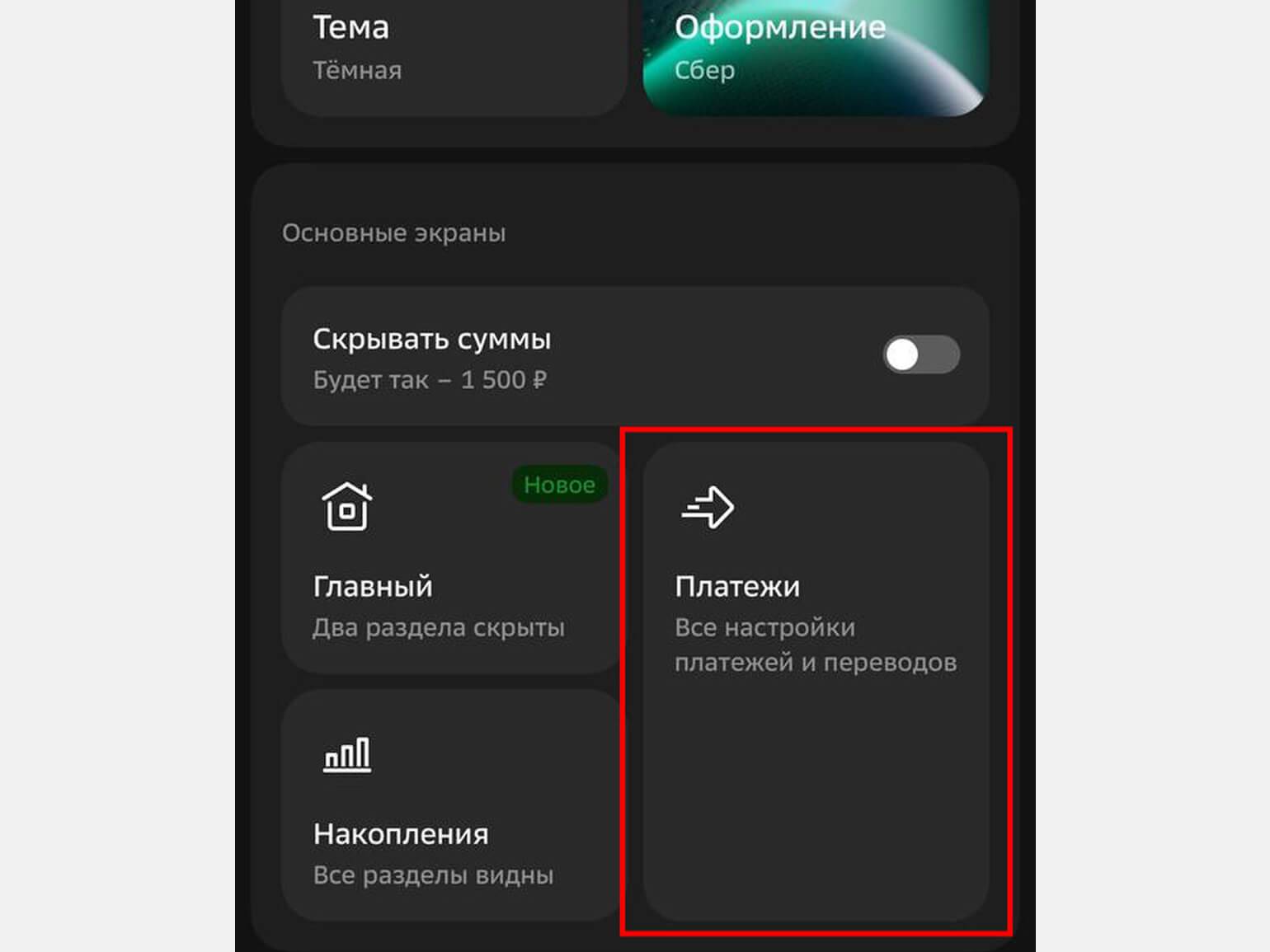

- Выберите пункт «Платежи».

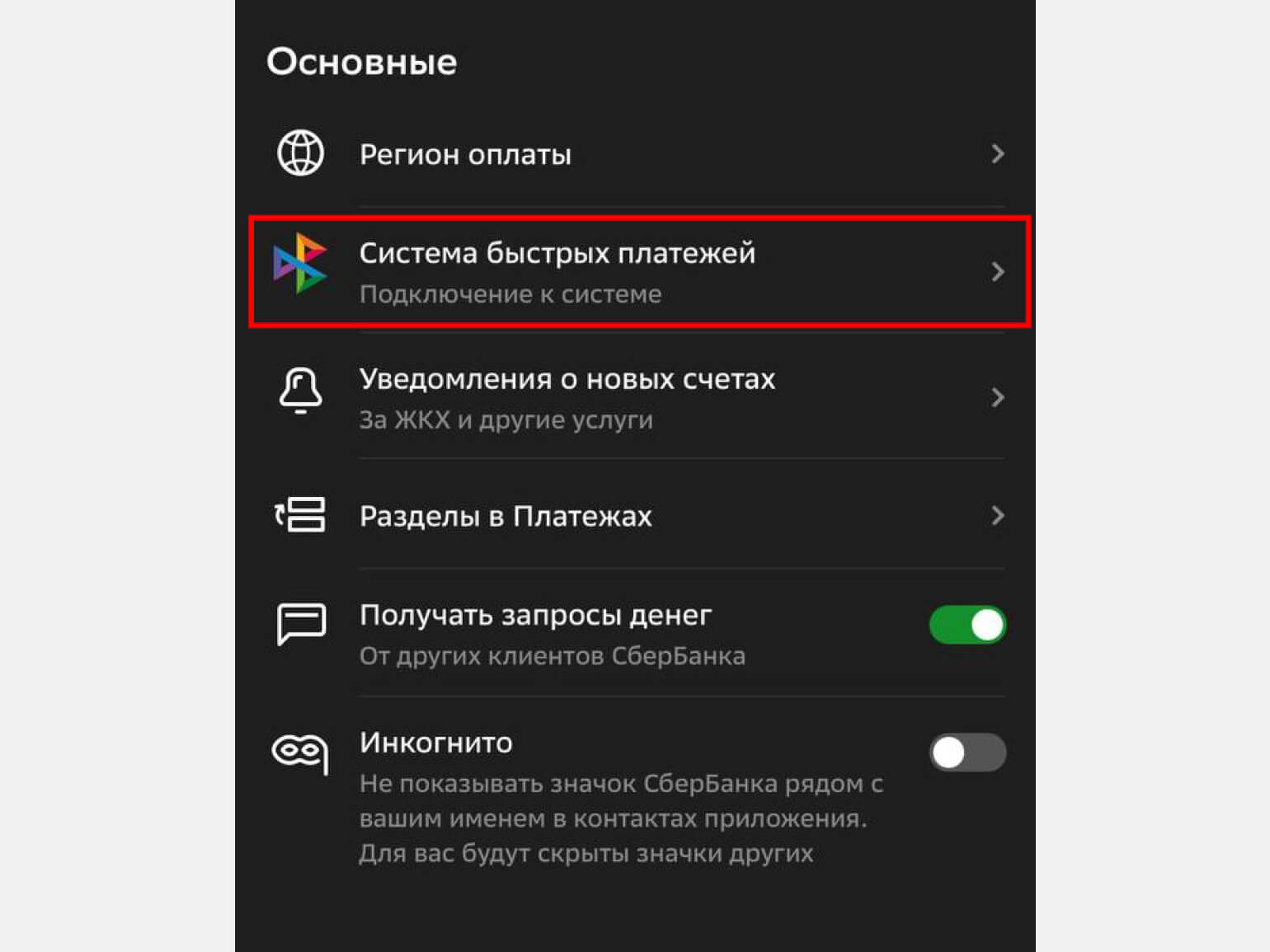

- Перейдите в раздел «Система быстрых платежей».

- Активируйте услугу, передвинув ползунок «Входящие переводы» вправо.

После этого другие люди смогут переводить вам деньги по СБП.

Подключение бизнеса. Чтобы подключить бизнес к СБП, необходимо выбрать банк-эквайер, который участвует в системе. После этого нужно оформить заявку на подключение — обычно это можно сделать в отделении банка или в приложении в разделе эквайринга.

Перед подключением следует подготовить оборудование для приёма платежей: кассу, терминал или онлайн-платформу. Важно заранее убедиться, что они поддерживают работу с СБП или могут интегрироваться с ней.

Процедура подключения может различаться в зависимости от выбранной кредитной организации. Как правило, после одобрения заявки и подписания договора банк предоставляет предпринимателю Merchant ID, а также инструкции для настройки приёма платежей по СБП.

Как пользоваться СБП

Рассказываем, как пользоваться ключевыми функциями сервиса: переводить деньги по номеру телефона, уплачивать налоги по QR-коду и платить за покупки по ссылке в интернет-магазине.

Как переводить деньги по номеру телефона

Воспользоваться СБП можно только при условии, что сервис подключён и у отправителя, и у получателя.

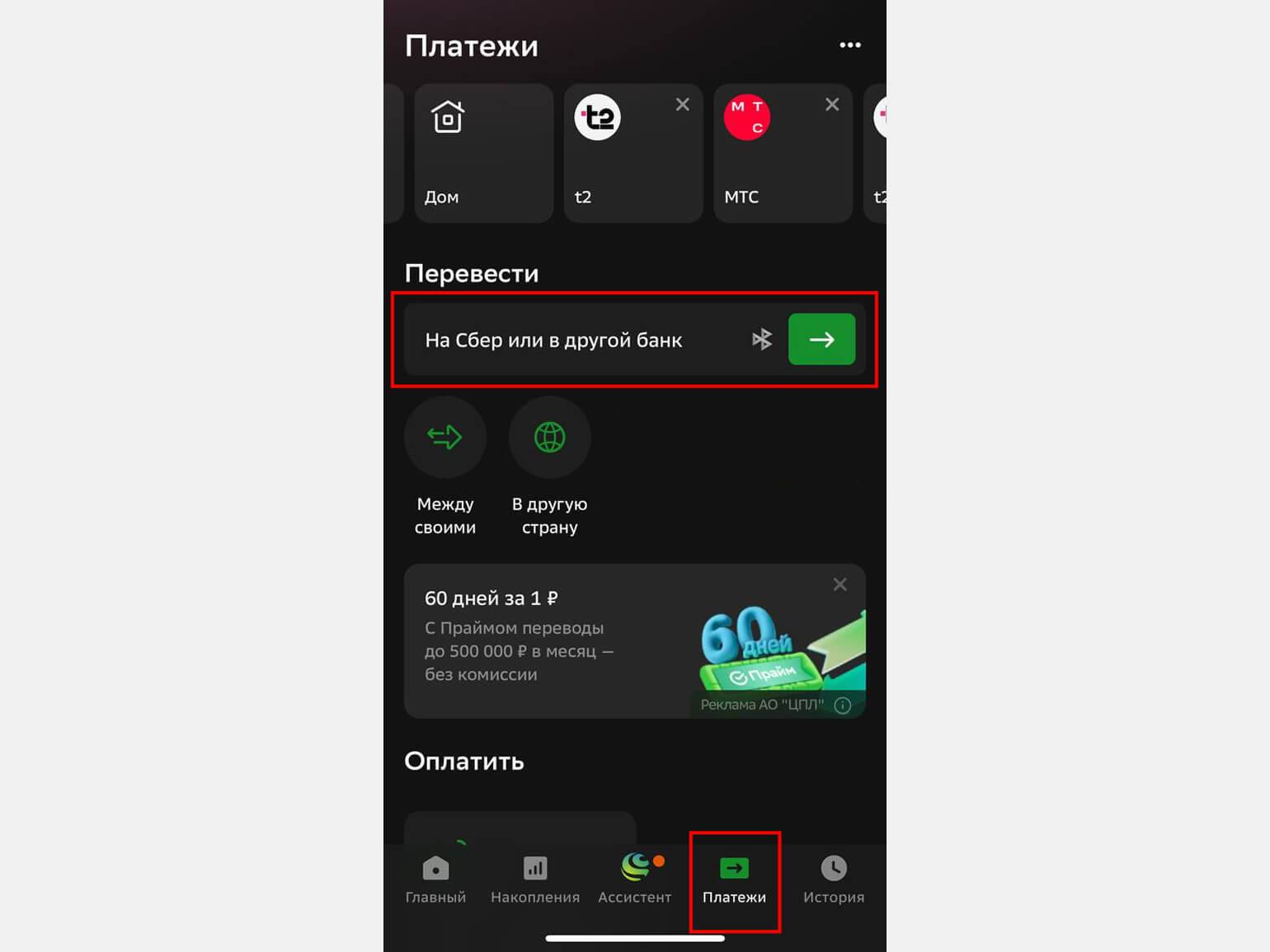

Чтобы перевести деньги, вам понадобится приложение банка. Мы опишем процесс на примере сервиса «Сбербанк Онлайн».

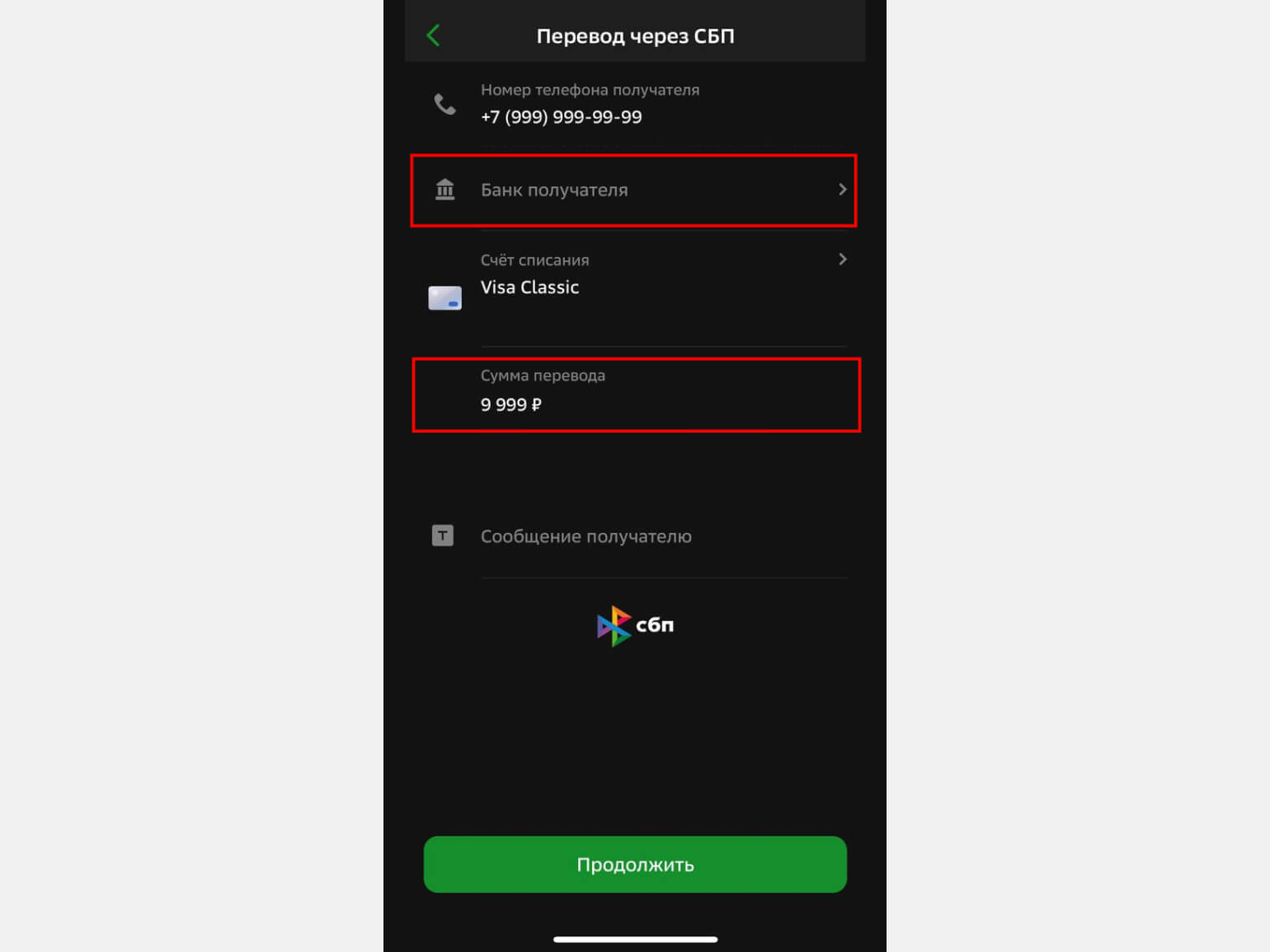

- Выберите пункт «Платежи» в меню в нижней части экрана.

- В открывшейся вкладке нажмите на поле ввода в разделе «Перевести».

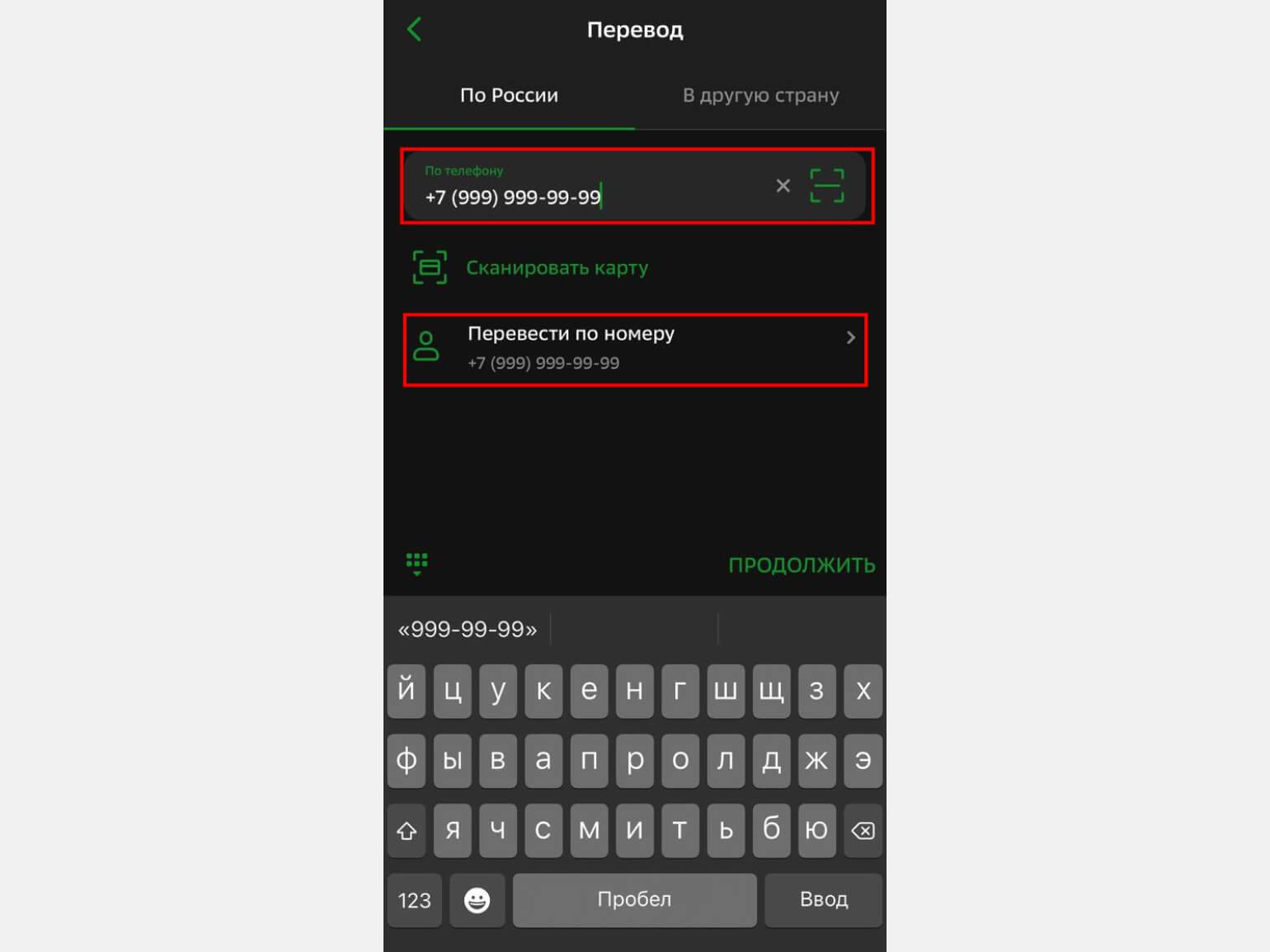

- Введите номер телефона получателя вручную или выберите его из списка контактов.

- Убедитесь, что на экране отображаются правильные имя, отчество и первая буква фамилии адресата.

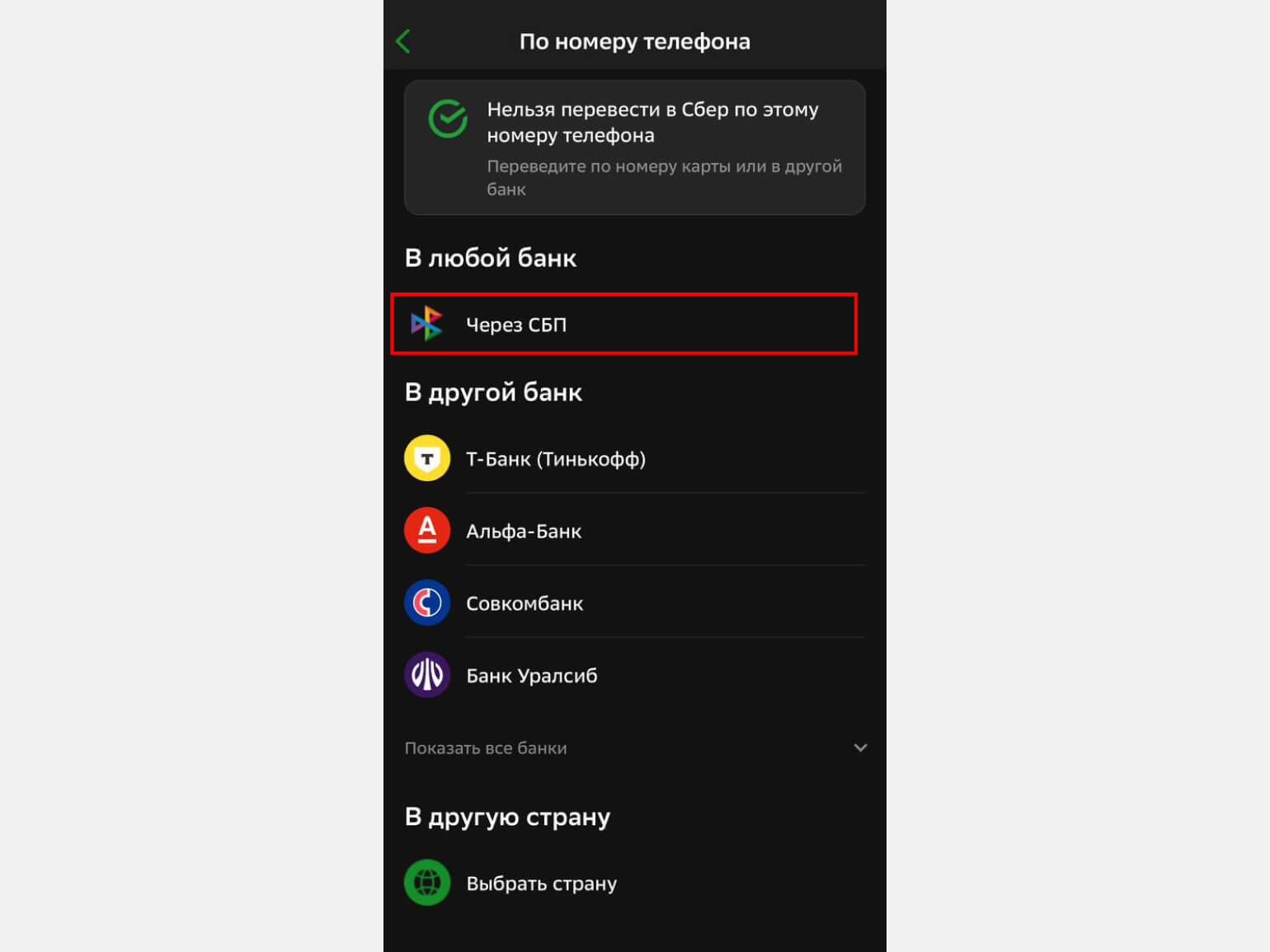

- Выберите вариант перевода «Через СБП».

- Укажите банк получателя, счёт списания и введите сумму перевода.

- Подтвердите операцию.

Часто банк получателя уже указан — например, если у него счёт в одном банке или он выбрал счёт в каком-то банке основным для получения переводов.

Как уплачивать налоги по QR-коду

На налоговых квитанциях, помимо основной информации, размещён QR-код. Его можно использовать, чтобы отправить деньги через СБП. В коде уже зашифрованы все необходимые реквизиты и сумма платежа — это упрощает процесс оплаты, потому что их не нужно вводить вручную.

На примере сервиса «Сбербанк Онлайн» процедура оплаты по QR-коду выглядит так:

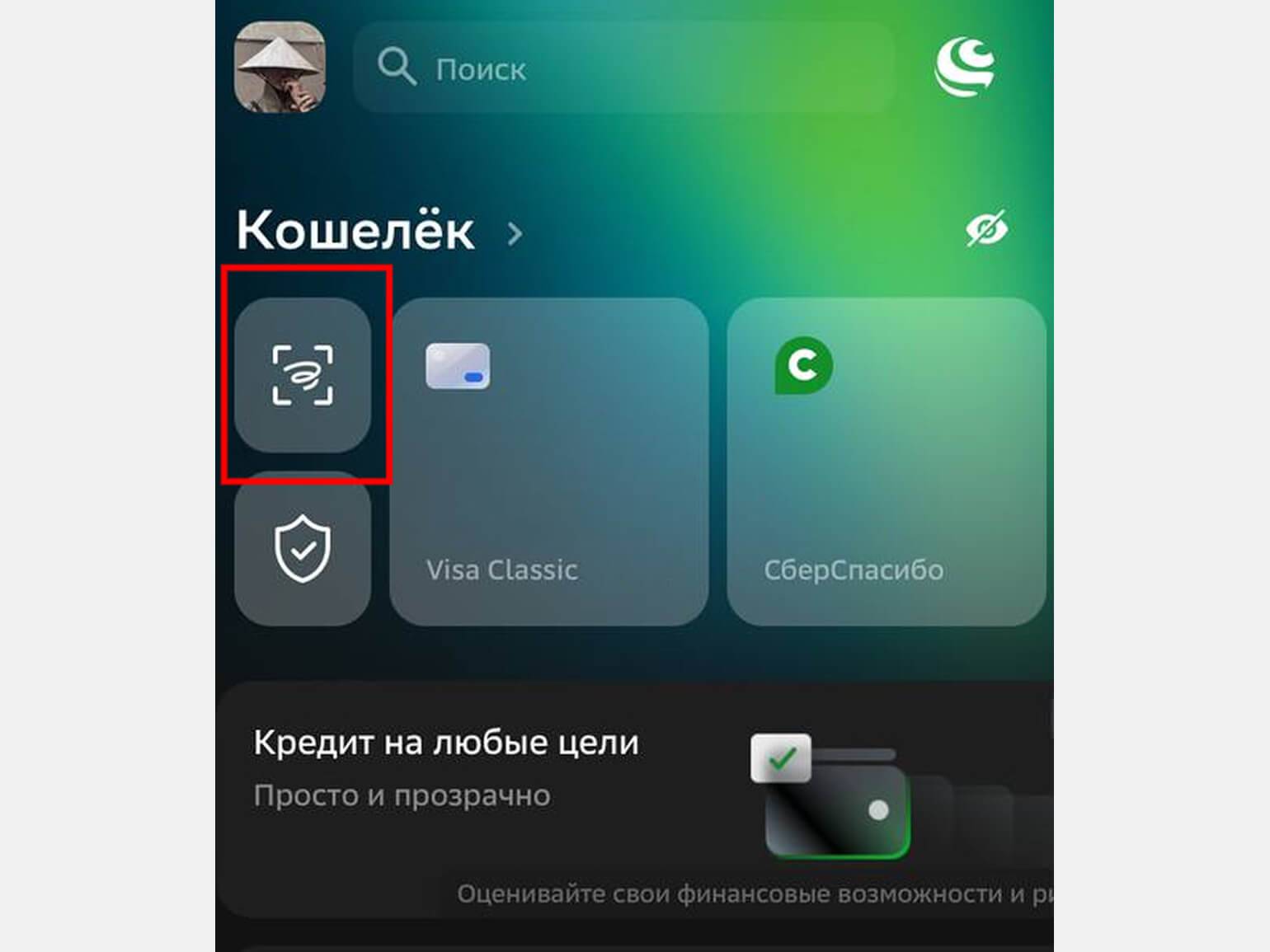

- Нажмите на значок QR-кода, расположенный слева от информации о ваших счетах.

- Наведите камеру смартфона на QR-код, размещённый на квитанции. Приложение автоматически перенесёт вас на страницу оплаты.

- Проверьте корректность реквизитов и суммы. Подтвердите действие и нажмите на кнопку оплаты.

Аналогичным способом можно оплачивать услуги ЖКХ, штрафы ГИБДД и другие сборы. Чеки об оплате будут доступны в приложении — при необходимости их можно распечатать или сохранить в электронном виде и предъявить для подтверждения платежа.

Как оплатить покупку в интернет-магазине по ссылке

Процесс оплаты по ссылке через СБП выглядит следующим образом. Интернет-магазин отправляет платёжную ссылку, которую необходимо открыть на своём устройстве. Затем вы должны выбрать способ оплаты по СБП и указать свой банк.

После выбора банка вы попадёте в мобильное приложение, где можно проверить данные о платеже и подтвердить операцию. Средства зачислятся на счёт продавца мгновенно. По завершении операции продавец должен отправить электронный чек, подтверждающий безналичную оплату.

Какие плюсы и минусы есть у СБП

У СБП имеются как преимущества, так и недостатки. Расскажем о них подробнее.

Вот какие плюсы есть у переводов через сервис в сравнении с обычными переводами.

Удобство. Для перевода достаточно указать номер телефона — не нужно вводить длинный номер карты, что снижает риск ошибки.

Универсальность. Через СБП можно переводить деньги, оплачивать покупки или счета с помощью QR-кодов.

Доступность. К сервису подключено большинство российских банков.

А вот основные недостатки СБП.

Наличие лимитов. Есть ограничения по сумме перевода в месяц и в сутки.

Сложность отмены перевода. При ошибочном платеже возврат возможен только с согласия получателя.

Ограничения системы. Перевести деньги можно только в случае, если оба участника и их банки подключены к СБП.

Как обезопасить себя при использовании СБП

При использовании СБП, как и в случае с любой другой платёжной системой, важно соблюдать базовые правила безопасности. Мы перечислим основные рекомендации:

- Никогда не сообщайте посторонним данные, которые им не нужны, — например, номер карты и код на её обратной стороне, одноразовые коды. Для перевода по СБП достаточно названия банка и номера телефона.

- Перед переводом всегда проверяйте, правильно ли введён номер.

- Пользуйтесь только официальными приложениями банков.

- Не переводите деньги по сомнительным QR-кодам и не вводите платёжные данные на непроверенных сайтах.

Также не забудьте установить и на смартфоне, и в банковском приложении надёжный пароль — чтобы посторонние не могли войти в него и совершить какие-то действия, например, если вы забудете телефон на столе в кафе. А если вы потеряли смартфон, как можно скорее сообщите об этом банку и заблокируйте доступ к счетам.

Часто задаваемые вопросы (FAQ)

Почему не приходит перевод через СБП?

Деньги могут не дойти по разным причинам — например, были неверно указаны реквизиты получателя, произошёл технический сбой в банке либо операцию временно заблокировали из-за подозрений в мошенничестве.

Можно ли отменить перевод, отправленный через СБП?

Перевод отменить невозможно, так как он отправляется моментально. Если вы допустили ошибку, необходимо связаться со своим банком, чтобы подать заявление на возврат. Также можно попробовать договориться с получателем напрямую.

Как узнать, подключён ли мой номер к СБП?

Это можно сделать в мобильном приложении банка: в разделе переводов или настроек будет указано, активна ли услуга. Ещё один способ — попробовать получить перевод по номеру телефона: если операция проходит успешно, значит, номер подключён к системе.

Можно ли делать переводы по СБП с кредитной карты?

Не все банки поддерживают эту услугу. Кроме того, за такие переводы могут взиматься проценты и на них не всегда распространяется льготный период.

Главное про СБП в 4 пунктах

- При использовании Системы быстрых платежей вы можете не только отправлять деньги другим людям, но и оплачивать покупки или налоги с помощью QR-кодов.

- Переводы по СБП для физлиц бесплатны в пределах лимитов — до 100 тысяч рублей в месяц при отправке денег другому человеку и до 30 миллионов при перемещении денег между своими счетами. Свыше лимитов банки берут комиссию.

- В большинстве банков СБП подключается автоматически при открытии счёта, но в некоторых её нужно активировать вручную через приложение.

- Необходимо помнить о безопасности: всегда перепроверять данные, не сообщать незнакомцам ничего лишнего и не переходить по сомнительным ссылкам и QR-кодам.

Эти материалы Skillbox Media могут быть вам полезны

- Профессии в банке: какие они бывают и каким специалистам платят больше

- Как россияне могут пополнить счёт Apple ID и платить за подписки: подробный гайд

- Как платить в Google Play из России: рассказываем о 3 способах

- Как понять, что вам звонят мошенники, и как защититься от телефонного мошенничества

- Главное о материнском капитале: какую сумму выделяют, как её получить и на что потратить