4 ошибки предпринимателя, который выбирает банк для открытия счёта

Внутри — чек-лист, который поможет избежать проблем.

Статью подготовила директор департамента малого бизнеса ПСБ Ольга Васильева.

Выбрать банк для бизнеса непросто. От итогового варианта зависят издержки компании и потенциал масштабирования.

В этой статье для редакции «Бизнес» Skillbox Media я расскажу про четыре распространённые ошибки при выборе банка для открытия счёта — вот они:

- опираться только на личные рекомендации;

- невнимательно изучать тарифы;

- не думать заранее о масштабировании;

- не учитывать лимиты.

В конце статьи предложу чек-лист, который поможет выбрать банк для бизнеса.

Ошибка №1

Опираться только на личные рекомендации

Можно подумать, что самый простой и проверенный способ выбрать банк — спросить, каким пользуются знакомые с действующим бизнесом. Советы действительно помогают сориентироваться среди разных вариантов, но не стоит учитывать исключительно чужой опыт.

Один бизнес может радикально отличаться от другого по обороту, структуре платежей, по необходимости в обналичивании, переводах и зарплатных проектах. Например, тариф, подходящий локальной кофейне с ежедневной инкассацией наличных, будет невыгодным для рекламного агентства, которое получает безналичные переводы и сотрудничает с зарубежными клиентами.

Как предотвратить ошибку. Проанализировать особенности и нужды своего бизнеса. Для этого стоит ответить на вопросы:

- Какие операции нужно совершать чаще всего: переводы на карты физических лиц или счёта организаций, снятие наличных, выплаты зарплат? От этого зависит, какой тариф будет выгоднее.

- Какие дополнительные сервисы необходимы? Например, эквайринг для приёма безналичных платежей, интеграции с системами учёта, бухгалтерия.

- Что может понадобиться в перспективе: овердрафт, факторинг, кредитная линия?

На основе ответов можно подбирать и сравнивать предложения банков.

Скриншот: ПСБ / Skillbox Media

Ошибка №2

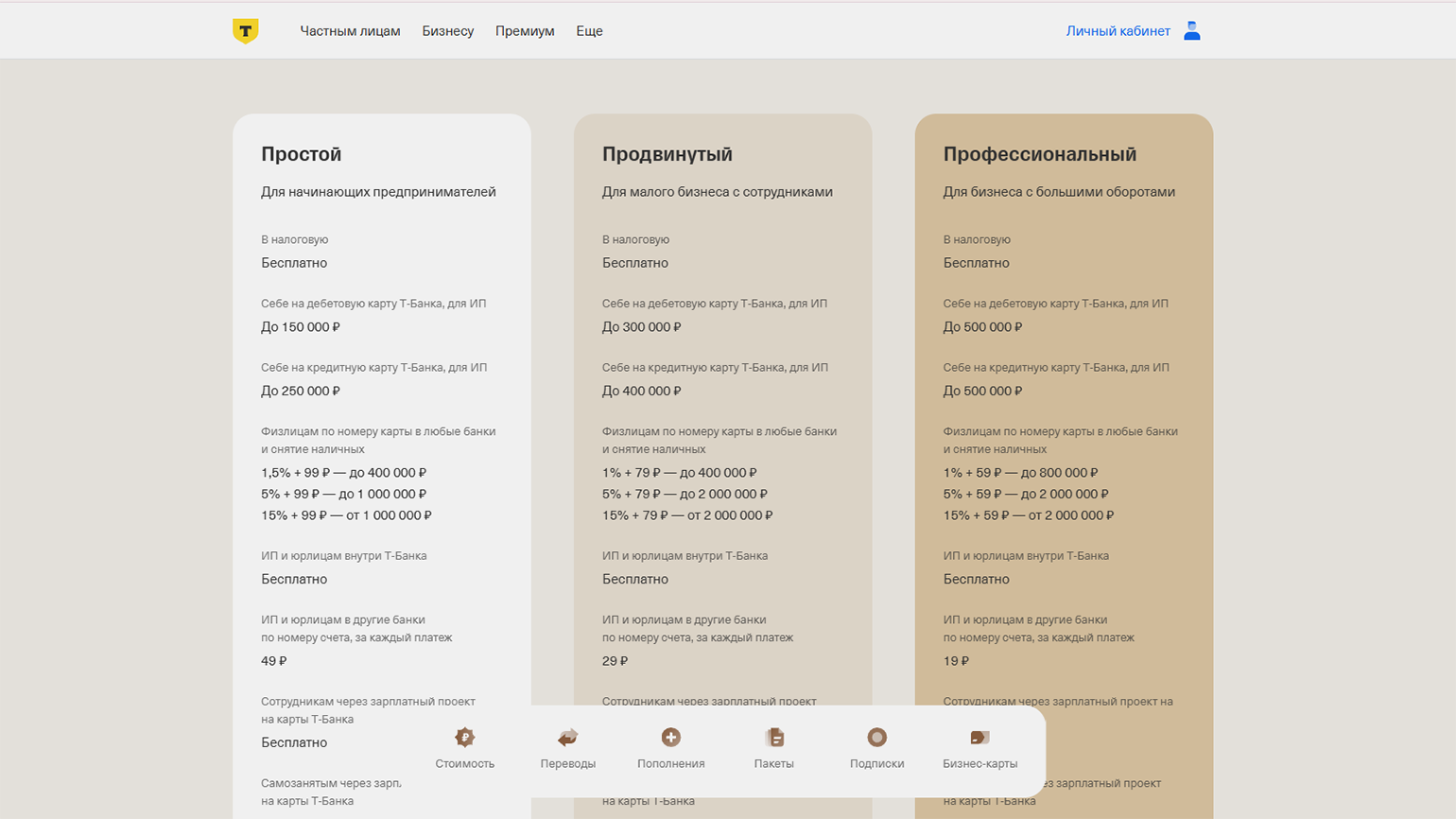

Невнимательно изучать тарифы

Учитывать только стоимость открытия и обслуживания расчётного счёта не совсем верно. Она может быть низкой, но при этом придётся платить отдельно за каждую услугу: перевод на личную карту, платёж подрядчику, смс-уведомления, конвертацию валюты. В итоге на первый взгляд бюджетный вариант превращается в 10–20 тысяч рублей ежемесячных трат на комиссии.

Скриншот: «Т-Банк» / Skillbox Media

Как предотвратить ошибку. Присмотреться к комплексным тарифам РКО с фиксированной платой. В них входит расчётный счёт и пакет услуг. Часто это выгоднее, чем оплачивать каждую операцию.

Ошибка №3

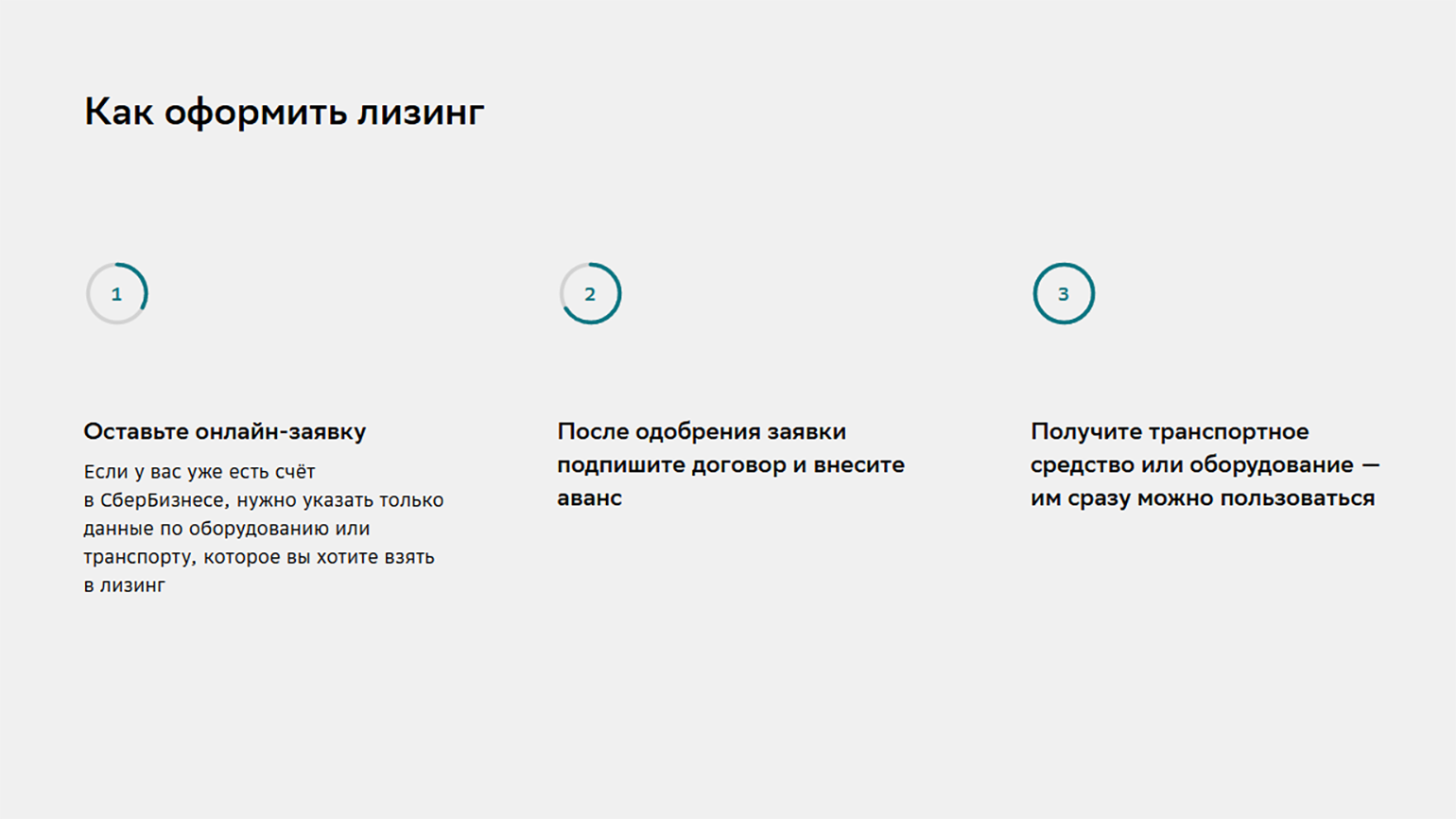

Не думать заранее о дополнительных сервисах

Можно выбрать банк с самыми простыми и бюджетными тарифами, которые подойдут прямо сейчас. Минус такого подхода — когда бизнес начнёт развиваться и масштабироваться, возможностей, скорее всего, станет не хватать.

Например, банк не предоставляет тендерные гарантии, а бизнес начинает работать с госконтрактами. Тогда предпринимателю придётся тратить время на поиск другого сервиса или банка либо продолжать пользоваться своим тарифом и дополнительно оплачивать услуги по оформлению тендерных гарантий.

Скриншот: «СберБизнес» / Skillbox Media

Как предотвратить ошибку. Заранее изучить, какие инструменты предлагает банк. Стоит обратить внимание, есть ли в банке продукты, которые помогают бизнесу расти: лизинг, факторинг, овердрафт, гарантии для государственных контрактов.

Ошибка №4

Не учитывать лимиты

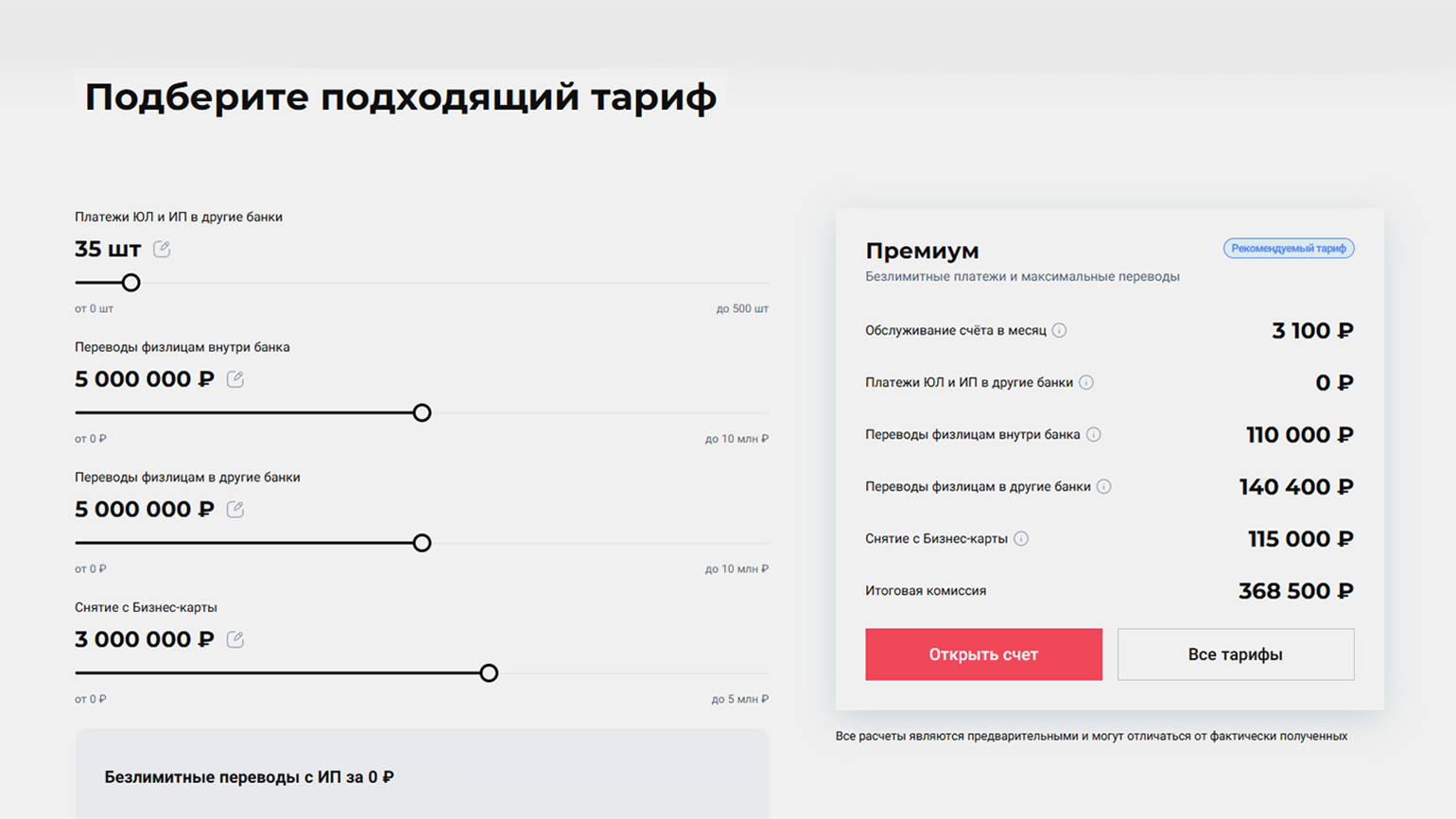

Банки устанавливают ограничения на транзакции — например, разрешают совершать до пяти переводов и снимать наличные до 100 000 рублей в месяц. При превышении лимитов банк начисляет комиссию. И если не учесть это заранее, есть риск переплачивать за услуги.

Также могут возникнуть проблемы при расчётах с контрагентами. Например, компания не сможет быстро оплатить крупную поставку, потому что исчерпала лимит на переводы юридическим лицам.

Скриншот: СовкомБанк / Skillbox Media

Как предотвратить ошибку. Ежемесячно анализировать объёмы транзакций и менять тариф, если они увеличиваются. Оптимально, когда банковское ограничение на 20–30% больше максимального количества операций: так меньше риск исчерпать лимит.

Перед тем как открыть расчётный счёт, важно уточнить в банке, как устроены лимиты и какие комиссии начисляются за превышение.

Чек-лист: как выбрать банк для бизнеса

Ниже — чек-лист из трёх шагов, которые важно сделать перед открытием счёта.

Шаг 1. Провести аудит своих процессов — понять:

- как часто нужно переводить деньги со счёта — на личную карту, физическим лицам, организациям;

- как часто и какие суммы необходимо снимать;

- будут ли валютные операции;

- нужен ли зарплатный проект и на сколько человек;

- понадобится ли торговый или онлайн-эквайринг.

Шаг 2. Определить, какие сервисы нужны для роста, например:

- кредитная линия;

- овердрафт;

- гарантии для государственных контрактов;

- факторинг;

- лизинг.

Шаг 3. Сравнить предложения от банков, которые работают с малым бизнесом:

- изучить тарифы;

- узнать о лимитах на платежи, переводы, снятие наличных;

- если есть демодоступ к личному кабинету — протестировать его.

Если следовать этим шагам, то вероятность с первого раза выбрать банк, который действительно подойдёт для вашего бизнеса, возрастёт.

Главное о том, как бизнесу выбрать банк, в трёх пунктах

- При выборе банка не стоит опираться только на советы знакомых. У каждого бизнеса свои потребности, поэтому банк, который подходит одной компании, может оказаться невыгодным для другой.

- Низкая стоимость открытия и обслуживания счёта не всегда означает выгодный тариф. Часто банки берут комиссии за отдельные операции — переводы, уведомления или конвертацию валюты. В результате расходы оказываются значительно выше, чем ожидалось.

- Важно выбирать банк с учётом будущего роста бизнеса. Если заранее не посмотреть, какие дополнительные сервисы предлагает банк и какие лимиты действуют по операциям, со временем могут появиться лишние комиссии или ограничения в работе.

Другие материалы для начинающих предпринимателей от редакции «Бизнес» Skillbox Media

- «Бизнес, а не абонемент на успех»: как не ошибиться при выборе франшизы

- 9 советов начинающим фаундерам о том, как построить успешный бизнес

- За словами следите! Как жить с законом о защите русского языка

- Главное о налоговой реформе 2026 года: кого она коснётся и чего ждать бизнесу

- Можно ли научиться предпринимательству