Можно ли работать официально и быть самозанятым одновременно

Спойлер: да, но аккуратно, чтобы не нарушить закон.

Самозанятость — это неофициальное название налогового режима для физических лиц и ИП, которые работают на себя без наёмных сотрудников. Официальное название самозанятости — налог на профессиональный доход (НПД).

У многих возникают вопросы: можно ли быть самозанятым и работать в найме одновременно, законно ли это, нужно ли говорить работодателю о работе на себя и как платить налоги, чтобы не заплатить лишнего. Отвечаем в этой статье.

- В чём особенности статуса самозанятого

- При каких условиях можно совмещать самозанятость с работой по найму и какие есть нюансы

- Как самозанятому платить налоги, если он работает по найму

В чём особенности статуса самозанятого

Самозанятые уплачивают только один вид налога — НПД, не платят страховые взносы и не сдают декларации. При этом у них нет права нанимать сотрудников и заниматься некоторыми видами деятельности — например, перепродажей чужих товаров. Разберём особенности статуса самозанятого подробнее.

Доступны не все виды деятельности. Согласно статье 4 Федерального закона №422-ФЗ «О проведении эксперимента по установлению специального налогового режима НПД», самозанятыми не могут быть лица, которые занимаются:

- продажей подакцизных товаров и товаров с обязательной маркировкой — например, алкоголя, табачных изделий, лекарств, парфюмов;

- перепродажей чужих товаров и имущественных прав. Самозанятые могут продавать только товары собственного производства;

- добычей и продажей полезных ископаемых. Этот вид деятельности регулируется отдельными лицензиями и не подходит для самозанятых;

- ведением бизнеса в интересах других лиц. Например, самозанятый не может официально выступать посредником или работать как доверенное лицо предпринимателя;

- доставкой товаров в интересах других лиц. При этом доставлять товары от лица компании или ИП самозанятые могут; в этом случае проводить оплату товаров они должны через ККТ, зарегистрированную на эту компанию или ИП;

- майнингом и продажей цифровой валюты.

Если деятельность не подпадает под указанные ограничения, самозанятые могут её вести. Например, они могут изготавливать и продавать товары собственного производства, оказывать услуги: проводить консультации, заниматься репетиторством, ремонтом и уборкой.

Есть лимит доходов. Самозанятые могут работать в этом статусе, пока их годовой доход не превышает 2,4 миллиона рублей. Если этот лимит будет превышен, придётся оформлять бизнес — например, зарегистрироваться как ИП и перейти на другую систему налогообложения.

При этом налоговая нагрузка увеличится, появится обязанность уплачивать страховые взносы и подавать налоговую отчётность. Поэтому самозанятым, у которых доход близок к лимиту, стоит заранее продумать дальнейшую стратегию работы.

Нельзя совмещать статус НПД с другими налоговыми режимами. Например, если предприниматель работает на УСН, он не имеет права параллельно иметь статус самозанятого. Чтобы перейти на НПД, придётся отказаться от других систем налогообложения.

Нельзя нанимать работников по ТК РФ. При этом самозанятый может сотрудничать с другими специалистами на условиях гражданско-правового договора (ГПХ). Такой формат сотрудничества позволяет привлекать исполнителей для разовых или долгосрочных задач.

Нет трудового стажа, если самозанятый не работает одновременно по трудовому договору. Это влияет на размер его будущей пенсии. Но самозанятые могут позаботиться о пенсии самостоятельно — например, делать пенсионные отчисления в СФР добровольно.

Самозанятыми могут быть не только россияне. Статус самозанятого доступен не только гражданам России, но и некоторым иностранцам. Оформить НПД могут иностранные граждане из стран, имеющих соглашения с Россией: Армении, Казахстана, Кыргызстана, Беларуси и Украины.

Чтобы оформить самозанятость, иностранцам потребуется ИНН, а также один из документов, подтверждающих, что они находятся в России легально, — например, разрешение на временное проживание (РВП) или вид на жительство (ВНЖ).

Как совмещать самозанятость с основной работой и какие есть нюансы совмещения

Самозанятость можно совмещать с работой по трудовому договору. В этом разделе подробно расскажем:

- в каких случаях можно оформить самозанятость, если уже официально трудоустроен;

- нужно ли сообщать работодателю, что оформил НПД;

- может ли самозанятый оказывать услуги своему работодателю;

- могут ли перевести на самозанятость штатных сотрудников.

В каких случаях можно оформить самозанятость, если официально трудоустроен

Официальное трудоустройство не влияет на оформление самозанятости. Можно сначала получить статус плательщика НПД, а потом заключить трудовой договор с какой-то компанией или, наоборот, открыть самозанятость, уже работая в найме.

Главное — не работать с работодателем ещё и как самозанятый. Также нельзя оказывать услуги на условиях самозанятости компании или ИП, с которыми в последние два года был заключён трудовой договор.

Если человек работает и занимается деятельностью в статусе НПД одновременно, зарплата по трудовому договору не будет считаться доходом, облагаемым НПД. Её будут облагать стандартным НДФЛ. Подробнее о том, как самозанятому платить налоги, если он работает по найму, рассказали ниже.

Нужно ли сообщать работодателю об оформлении самозанятости

Не обязательно. В законе нет указаний на то, что сотрудник, который стал самозанятым, обязан сообщить об этом своему работодателю. Но есть нюансы.

В некоторых компаниях в трудовом договоре может быть прописано условие о том, что работник должен уведомлять работодателя о дополнительных источниках дохода. Это делают для предотвращения возможного конфликта интересов. Хотя закон и позволяет подрабатывать, условия трудового договора могут ограничивать, например, возможность оказывать услуги фирмам-конкурентам.

В остальных случаях сотрудник не обязан рассказывать работодателю о своём новом статусе — только если сам не захочет поделиться этой новостью.

Может ли самозанятый оказывать услуги своему работодателю

Нет. Закон запрещает совмещать работу по трудовому договору с оказанием услуг своему работодателю в качестве самозанятого. Такое ограничение ввели, чтобы работодатели не могли переводить сотрудников на самозанятость и освободиться от НДФЛ и страховых взносов за них.

Разберём на примере. Фрилансер работал как самозанятый — создавал сайты для разных клиентов. Через некоторое время его пригласили на должность веб-разработчика в компанию, с которой он ранее сотрудничал. Он согласился на трудовой договор, но продолжил разрабатывать сайты для этой же компании по договору ГПХ, при этом оставаясь самозанятым. Это нарушение закона. В таком случае фрилансеру придётся выбрать — либо трудовой договор, либо продолжать работу по договору ГПХ.

Если самозанятый всё же продолжит оказывать услуги своему работодателю, его доходы будут облагаться НДФЛ. Также с этого дохода нужно будет уплачивать страховые взносы в установленном законодательством порядке. Подробнее об этом можно прочитать на сайте ФНС.

Могут ли штатных сотрудников перевести на самозанятость

Нет. Согласно закону, самозанятый не может оказывать услуги бывшему работодателю в течение двух лет после увольнения. Это правило распространяется даже на случаи, когда сотрудник сам решает покинуть компанию и продолжить сотрудничество с бывшим работодателем как самозанятый.

Если налоговые органы обнаружат, что работодатель уволил сотрудников с целью перевести их в статус самозанятых, ему грозит штраф.

Однако, если самозанятый работал в организации в последние два года, с ним можно заключить договор ГПХ как с физическим лицом. Нанять его, например, не как штатного таргетолога, а как таргетолога на аутсорсе. Это не будет считаться уклонением от уплаты налогов.

Как самозанятому платить налоги, если он работает по найму

Если человек работает по трудовому договору и одновременно зарегистрирован как самозанятый, он получает доход двух типов: заработную плату от работодателя и доход от деятельности в качестве самозанятого.

Схемы налогообложения этих доходов различаются. НДФЛ из зарплаты сотрудника удерживает работодатель, он же платит за сотрудника пенсионные и страховые взносы. Штатному работнику не нужно самостоятельно рассчитывать и уплачивать налоги с этой части дохода или подавать налоговую декларацию.

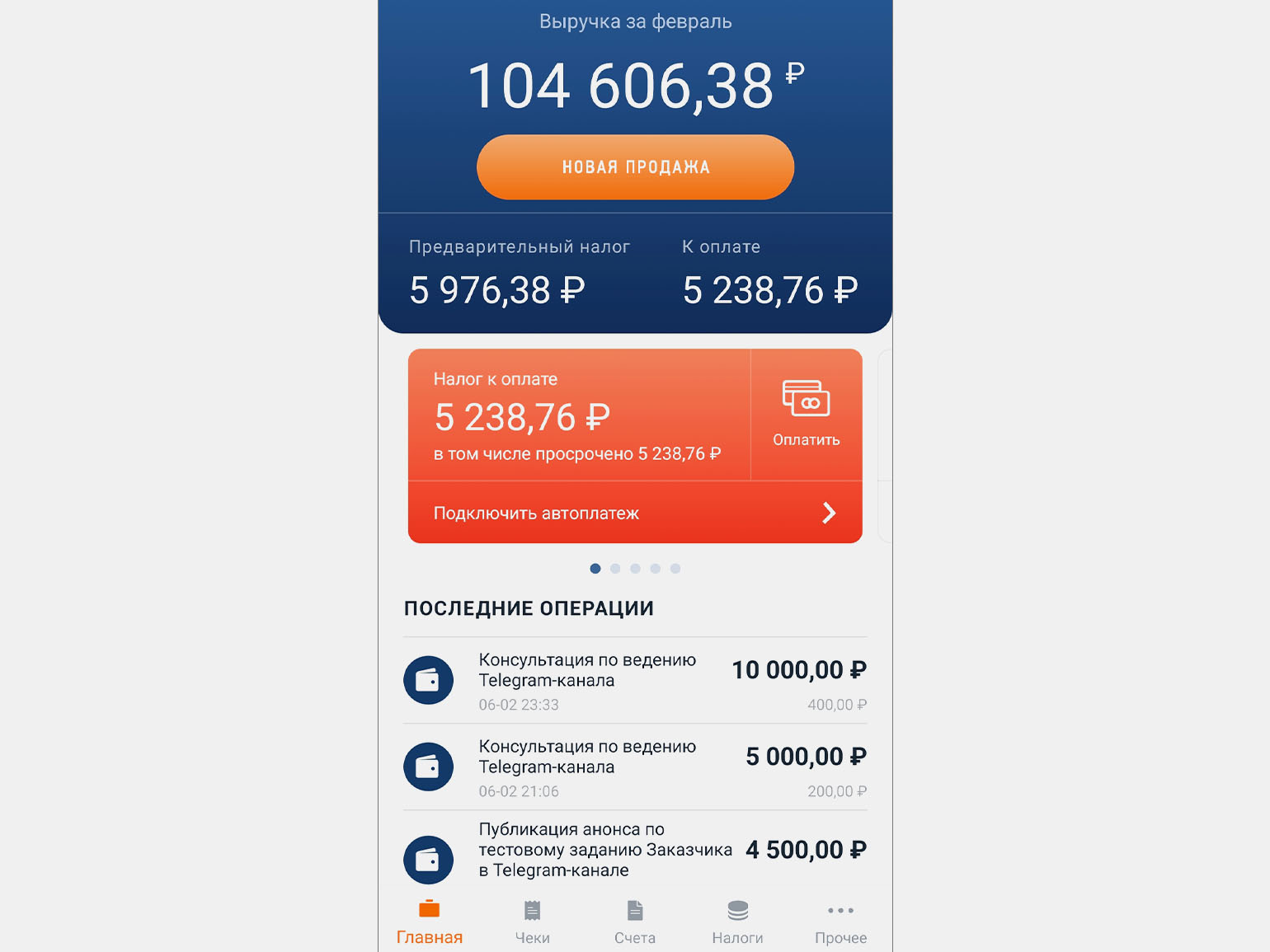

Информацию о доходе, который самозанятый получил благодаря личной деятельности, он должен подать в налоговую самостоятельно. Сделать это можно в приложении «Мой налог».

Скриншот: «Мой налог» / Skillbox Media

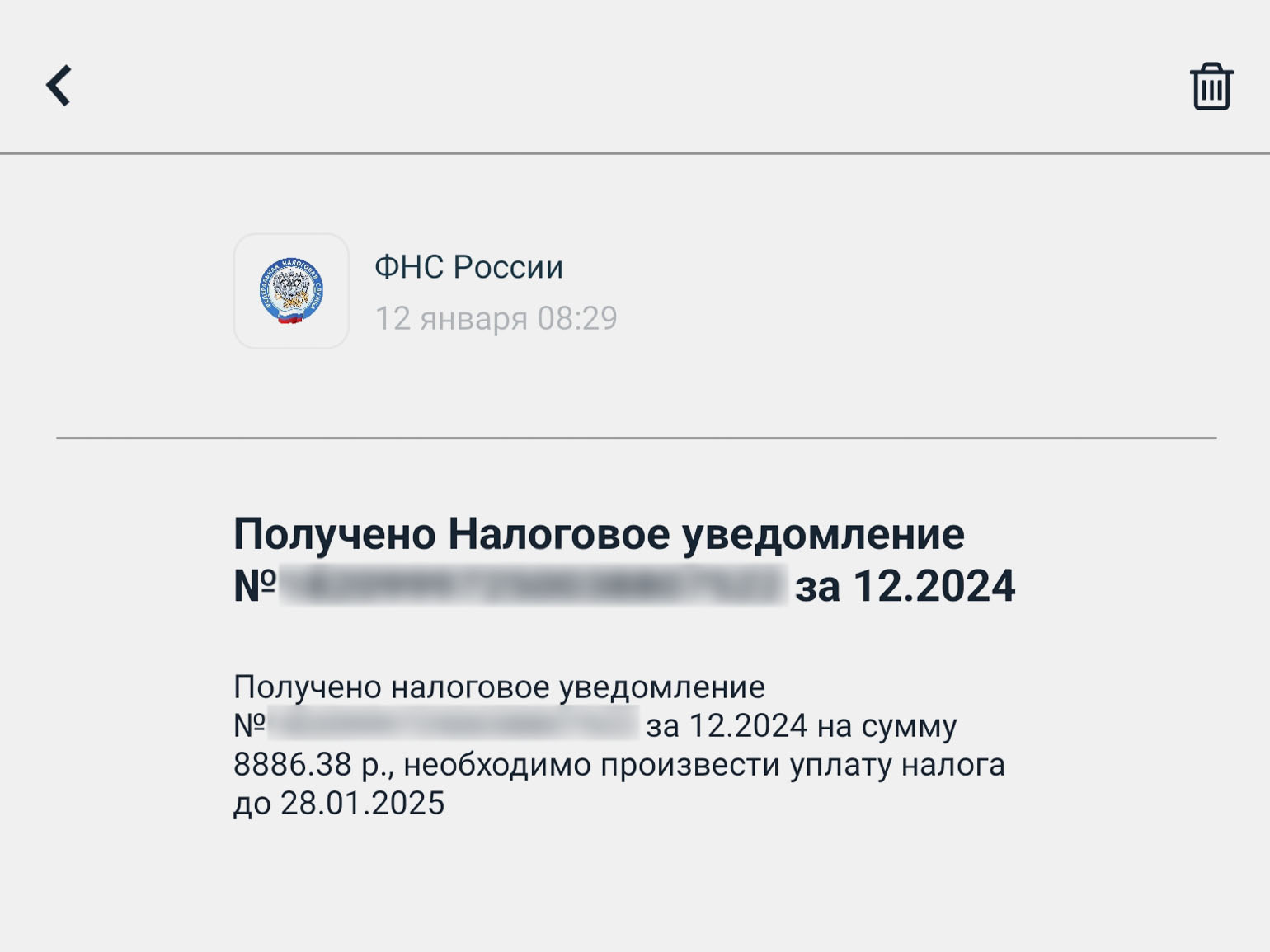

Налоговая самостоятельно рассчитывает размер налога по этим данным и присылает уведомление с итоговой суммой налога, которую нужно уплатить.

Ставка НПД зависит от источника дохода:

- 4% — если деньги пришли от физлиц;

- 6% — если деньги пришли от юрлиц.

Скриншот: «Мой налог» / Skillbox Media

Уплатить НПД нужно до 28-го числа следующего месяца. Например, налог с дохода за февраль нужно уплатить до 28 марта включительно. В некоторых уведомлениях налоговая указывает другие даты — например, до 29-го или до 30-го числа.

Главное об официально устроенных самозанятых в 4 пунктах

- Применять режим НПД (работать на самозанятости) могут физлица и индивидуальные предприниматели, которые продают товары собственного производства, самостоятельно выполняют работы или оказывают услуги.

- Самозанятый может одновременно работать по трудовому договору. При этом он не может оказывать услуги своему работодателю на условиях самозанятости, а также не может работать с ним в этом статусе в течение двух лет после увольнения.

- Закон не требует уведомлять работодателя о статусе самозанятого, но в некоторых трудовых договорах может быть прописано, что сотрудник должен сообщать о дополнительных источниках дохода.

- Доход от работы по трудовому договору облагается НДФЛ — его уплачивает работодатель; также с этого дохода работодатель уплачивает пенсионные и страховые взносы. Доход самозанятого от личной деятельности облагается НПД — его самозанятый уплачивает самостоятельно.

Другие статьи Skillbox Media о работе на себя

- Системы налогообложения для ИП: какую выбрать

- Как открыть ИП: пошаговая инструкция

- Социальный контракт: как получить от государства 350 тысяч рублей на открытие бизнеса

- Где закупать товары для продажи на маркетплейсах

- Как работать с возражениями клиентов, но не быть навязчивым: гайд для фрилансеров